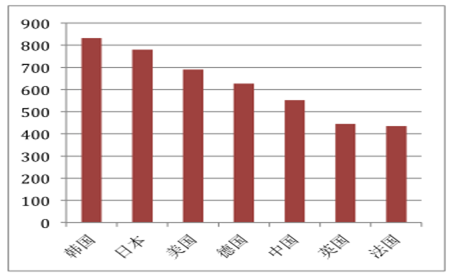

中国自2013年钢铁消费达到高峰之后,逐渐步入后钢铁时代。一个国家钢铁产业的发展史亦是该国的工业化进程史。自工业革命之后,工业化的进程往往伴随着国家经济发展的脚步。工业革命自欧美发起,上世纪 70 年代,欧美日先后达到工业化顶峰,90 年代韩国台湾等地区人均钢铁消费数值也来到顶峰。2013 年我国人均粗钢消费量达到 552kg/人,2014 年下降 2.96%,2015 年再次下降 5%,2016 年因大规模基建需求有略微增幅,总体下降趋势仍未改变。工业高峰褪去,需求端逐步趋稳向下,钢铁行业整体上已经从成熟期过渡到衰退期。尤其我国钢铁产业自解放后发展迅速,分布分散带来钢铁企业规模小、产业集中度低的环境。在行业饱和,产品供应大于需求且同质化严重的市场环境下大小钢企势必通过价格战的恶性竞争来让自己生存下去。据统计数据,99 家大中型钢企在 2015 年 11 月亏损户数达到 62 家,上市钢企中多家因连年亏损被交易所标以 ST 标示面临退市风险。

中国人均钢铁消费峰值出现在2013年

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国活动房屋市场分析预测及发展趋势研究报告》

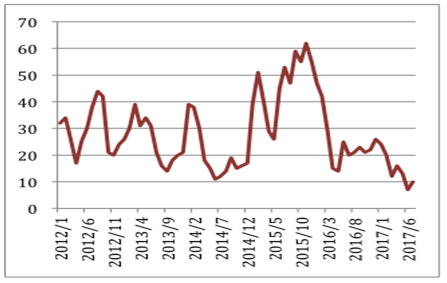

重点钢企亏损户数

数据来源:公开资料整理

1、钢铁去产能成效显著

2016 年 2 月 4 日,国务院发布了关于化解钢铁行业过剩产能的具体要求,其目标是从 2016 年开始,计划用 5 年的时间实现压减 1-1.5 亿吨钢铁产能的任务。2016 年全国压减了 6500 万吨粗钢产能,大幅超过年初提出的 4500 万吨的任务。2017 年去产能目标是 5000 万吨,截止今年 5 月,已经去除 4239 万吨落后产能。按照 3-5 年完成 1.4 亿吨钢铁产能压减任务,明年只剩下 2500 万吨的产能需要去除,钢铁行业去产能任务即将进入尾声,行业将进入“后去产能”时代。

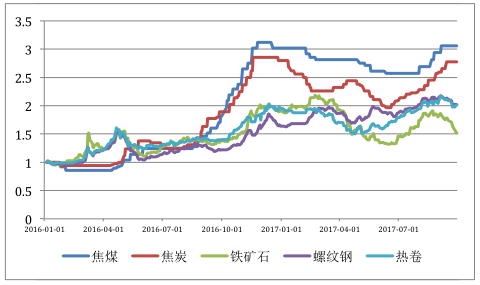

去年以来黑色系五大品种现货大涨

数据来源:公开资料整理

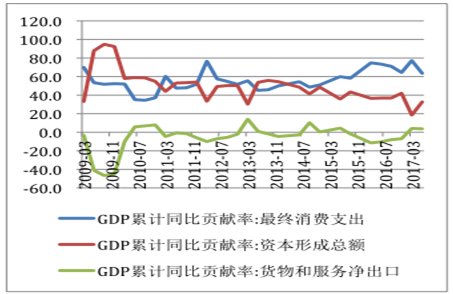

2、稳定的经济环境及需求是黑色系价格上涨的主因

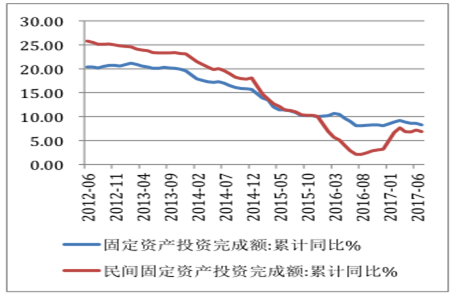

固定资产投资增速好于预期。社会固定资产投资完成额累计同比增速以及民间固定资产完成额累计同比增速在去年上半年皆出现大幅下滑。长期来看,我国仍处于经济放缓的软着陆过程中,去年政府大力发展基础建设来刺激经济,从固定资产完成额同比增速来看,经济“L”型延伸更符实际。

今年以来,社会固定资产投资增速并没有走出像年初市场普遍预期基建刺激后大幅下滑的趋势,1-7 月我国社会固定资产投资完成额累计同比增速在8.3%-9.2%之间,有明显趋稳态势。民间投资在今年更是摆脱去年颓势,1-7月固定投资投资完成额累计同比增速约为 7%,较去年同期上涨 58.9%。可以看出,在经历去年政府大力开展基础建设刺激经济之后,固定资产投资增速依然保持稳定增长。

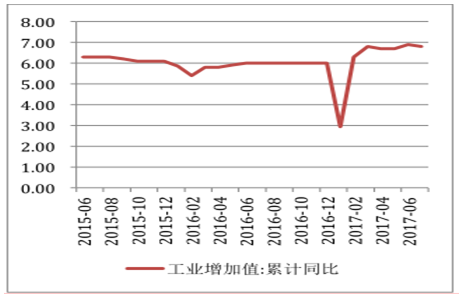

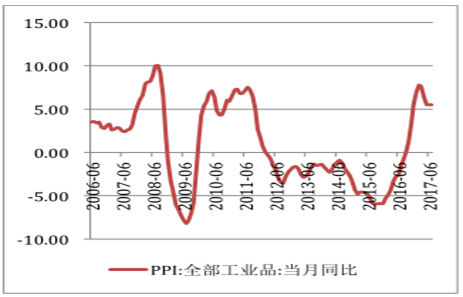

规模以上工业增加值累计同比增速较去年也有所上升。虽然在今年1 月规模以上工业增加值累计同比增速大幅下滑降至 2.94%,不过在二月份快速反弹升至 6.3%,而且增速在今年 6 月来到近期峰值。今年以来 I PPI 指数大幅上升,从周期来看,国内宏观经济有复苏迹象。

三大需求对GDP增长贡献率

数据来源:公开资料整理

固定资产投资同比增速

数据来源:公开资料整理

规模以上工业增加值同比增速

数据来源:公开资料整理

PPI同比增速

数据来源:公开资料整理

从细分行业来看,7月份 41 个大类行业中有 37 个行业增加值保持同比增长,17个主要行业在 1- -7月均实现同比正增长。

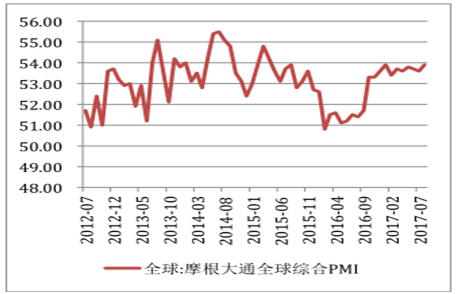

从国际宏观经济看,摩根大通全球综合PMI指数已经触底反弹,今年以来一直维持在53- -54之间,全球经济环境整体向好。

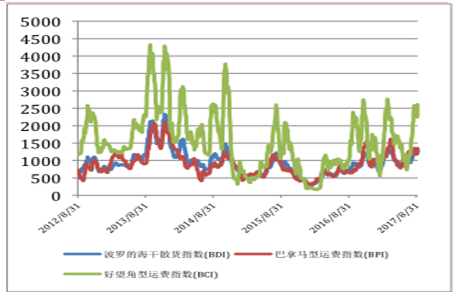

国际海运运费指数显示近期国际海运活动逐渐活跃。

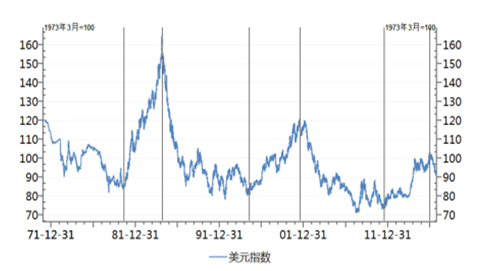

另一方面,从1970年以后的美元指数周期来看,美元从今年开始也进入十年贬值周期。

全球综合制造业PMI景气持续回升

数据来源:公开资料整理

国际海运活动逐渐活跃

数据来源:公开资料整理

10美元进入”贬十涨五”的十年贬值周期

数据来源:公开资料整理

国内下游需求。去年政府大力投资基础设施建设,刺激经济的同时也侧面与供给侧改革相呼应,在供应需求两端同时发力进而改善黑色产业链环境。今年是供给侧改革去产能攻坚之年,这也使得我们相信今年在需求端不会因政策面导致大幅下滑减弱改革效果的有力依据。 从基础设施建设投资的累计同比增速来看,今年依然保持高于 16% 的投资增速,基建投资规模不减。

今年房地产由于政府在多地采取限购措施,市场普遍预期今年房地产需求会大幅降低,而实际上根据国家统计局设立的国内房地产景气指数来看,从 2015 年国房景气指数跌到谷底之后截止至 2017 年 7 月份皆呈上升态势 ,从2016年第一季度之后景气指数上升至 0 100以上区间,房地产行业开始处于景气区间。

从房屋新开工面积来看,下游建筑商并未降低建房速度,截止至 8月份,新开工面积累计同比增速维持在 7% 以上。从本年购置土地面积累计同比增速上看,今年土地购置面积远超去年同期,显示出今年地产开发商信心增强以及政府土地供应增加。

房地产调控政策出台后,除了万达在年初宣称退出房地产行业以外,其他大型房企今年并未下调销售目标,反而同时进一步扩大目标销售额,从年中销售额的数据来看, 大型房企均出现超额完成目标的迹象。

国房景气指数连续六季度处于扩张区间

数据来源:公开资料整理

房屋新开工面积同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国房屋行业市场竞争力分析及市场需求潜力报告

《2022-2028年中国房屋行业市场竞争力分析及市场需求潜力报告》共十九章,包含房屋行业投资风险预警,房屋行业发展趋势预测,对房屋企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)