营养保健食品行业的上游主要是各种原材料的生产商及贸易商,包括各种动植物提取物的生产厂商以及部分农产品生产及加工厂商、化学制品厂商。下游主要是营养保健食品品牌运营商以及流通领域的各种渠道商。

(1)上游行业与本行业的关联性及其影响

对于上游行业中的制药、动植物提取物以及农产品生产、加工行业,原材料采购单价的变动主要受国内外供求关系变化、国际政策(如捕捞政策)、国家对农产品的政策以及国际价格影响。近年来的发展趋势主要是科技推动、成本降低以及安全生产,这均将有利于本行业的持续发展。

上游原材料行业主要包括明胶行业和鱼油行业,基本情况如下:

①明胶行业的简要情况

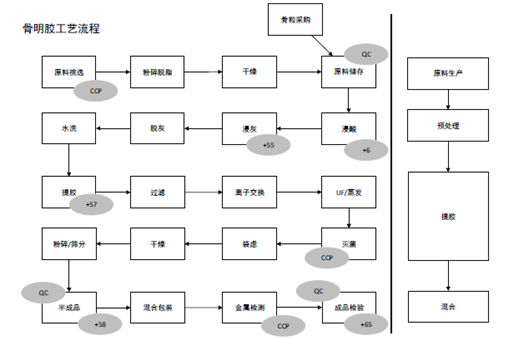

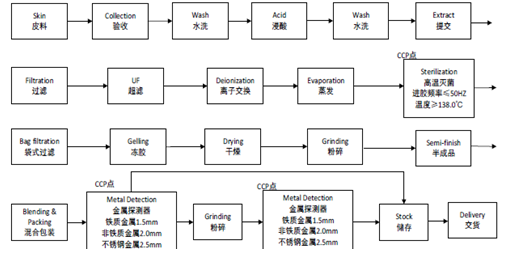

食用明胶(Gelatin)是胶原的水解产物,是一种无脂肪的高蛋白,且不含胆固醇,是一种天然营养型的食品增稠剂。食用明胶是利用猪、牛、羊等动物的骨和皮的胶原,通过变性降解加工而成,含有8种以上的L-型氨基酸,是一种纯蛋白,不含脂肪和胆固醇,极易被人体吸收。明胶按原材料分为骨明胶、皮明胶,骨明胶来自于动物的骨头,皮明胶来自于动物的皮肤。

明胶的简要生产流程皮明胶和骨明胶的生产流程如下:

骨明胶工艺流程

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国营养保健食品行业深度调研及投资前景分析报告》

皮明胶工艺流程

资料来源:公开资料整理

主要企业及分布情况

国内外明胶的主要生产商有罗赛洛、德国嘉利达明胶、普邦明胶、东宝生物(300239)、神州易桥(曾用名青海明胶,000606)。明胶主要生产企业分布在东北,浙江,河北,山东一带。罗赛洛是全球第一大明胶供应商,总部在美国,在中国有3个工厂,分布在吉林、温州、广东。嘉利达是全球第二大明胶供应商,总部在德国,在中国有两个明胶工厂,分布在吉林,温州。普邦是全球第三大明胶供应商,总部在比利时,在中国有2个工厂,分布在黑龙江和温州。这三家供应商总部均在国外。东宝生物是中国本土最大的骨胶供应商,工厂在包头。

行业竞争状况

目前,明胶行业国外企业进入中国的时间较短,但凭借充裕的资金、成熟的技术迅速扩张。相反,国内民族企业受资本、规模、技术水平等因素的影响,竞争力与大型厂商存在明显差距,因此行业内形成了中小型生产企业众多,大中型明胶企业较少的格局。

行业生产能力及产量

2015年,我国明胶总产量已突破4万吨大关,其中,出口量近1万吨,约占国际明胶市场的15%,我国与美国、西欧、日本、印度等五国(地区)一起成为全球五大明胶生产国。

②鱼油行业的简要情况

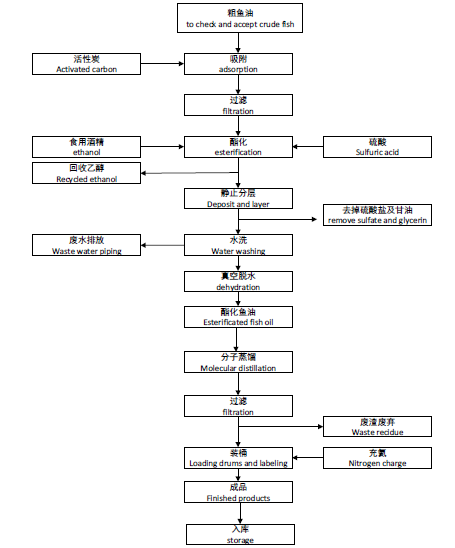

鱼油是鱼体内的全部油类物质的统称,来源包括体油、肝油和脑油。鱼油是一种从多脂鱼类提取的油脂,富含ω-3系多不饱和脂肪酸(DHA和EPA),具有抗炎、调节血脂等健康益处。精制鱼油由粗鱼油加工而成。

a.鱼油的简要生产流程

鱼油的生产流程如下:

鱼油工艺流程

资料来源:公开资料整理

b.主要产品价格变动

根据中国海关鱼油出口数量和金额数据,平均鱼油出口价格如下所示:

- | 2014 | 2015 | 2016 |

出口数量:千克 | - | 13,939,890 | 14,062,575 |

出口金额:美元 | - | 66,354,944 | 59,698,507 |

平均单价(美元/千克)) | - | 7.76 | 4.25 |

资料来源:公开资料整理

中国出口鱼油价格为精制鱼油价格。

c.主要企业及分布情况

国内鱼油的主要生产商有江苏奥奇、挪亚圣诺、福建高龙。中国主要鱼油企业分布在江浙、华南、四川。国外鱼油的主要生产商有LYSI、EPAX、帝斯曼等,国外主要鱼油企业也主要分布在北欧、秘鲁、加拿大。粗鱼油来源主要分布在秘鲁。

d.行业竞争状况

行业竞争较为激烈,中国国内供应商质量水平逐渐提高,接近国外水平。国外新的供应商进入较多,整个市场的竞争比较充分。超高纯度的鱼油规格只有少

数厂家可以供应。

e.行业生产能力及产量

根据中国海关鱼油出口数据,我国鱼油出口数量情况

项目 | 2014 | 2015 | 2016 |

出口数量(千克) | - | 13,939,890 | 14,062,575 |

资料来源:公开资料、智研咨询整理

粗鱼油主要来源于秘鲁。预计2017年秘鲁鱼油产量将提高到135,000吨,高于2016年度的98,000吨,2017年度秘鲁鱼油产量预计比上年提高37.8%。

(2)下游行业与本行业的关联性及其影响

下游行业主要是营养保健食品品牌运营商以及商超、药店、连锁店等流通领域的各种渠道商。近年来,消费对于我国经济增长贡献不断提升,在此背景下,流通领域将进一步发展,而流通领域的快速发展也将带动本行业的进一步快速发展。下游的简要情况如下:

①下游概况

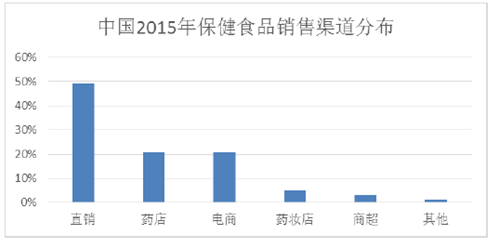

在中国相对分散的保健食品市场中,中国知名本土品牌市场占比约25%,前十的品牌中有六家是直销企业。由于目前消费者对保健食品的认知度较低,直销企业凭借其庞大紧密的销售网络在消费者教育和产品宣传上具有优势,占据较大的市场份额。但是非直销企业例如汤臣倍健凭借其优质的产品、品牌建设及渠道扩张,近年来发展迅速。

2015年中国保健食品销售渠道分布

资料来源:公开资料整理

②主要产品价格变动

主要产品价格受产品本身原材料的供需关系、品牌宣传成本、渠道投放成本、消费者认知度等因素的影响,在合理范围内出现一定波动。

③主要企业及分布情况

品牌商的代表企业有:惠氏、汤臣倍健、GNC、NBTY。分布情况:品牌商主要集中在华东、华南等经济发达地区,其销售区域分布在全国各地。

④行业竞争状况

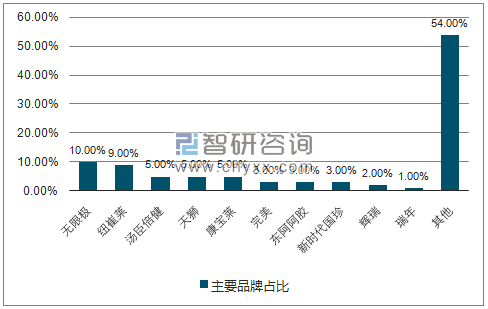

行业较为分散,行业集中度偏低,行业中小企业众多、竞争较为激烈,规模以上大型企业较少。较大型的直销品牌主要有无限极、纽崔莱,非直销品牌主要有汤臣倍健等。

2015年保健食品市场主要品牌占比

资料来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)