一、汽车消费主体:80、90后网生一代为主,受互联网影响较深且更易接受信贷消费生活方式,汽车金融渗透率将得益于85-91年婴儿潮

根据数据,2016 年 30-39 岁人群已购车人数占比达 55.5%,为按年龄分类群体中占比最高,是已购车的主力人群;20-29 岁人群关注人群占比达 44.1%,但购车人群占比只有 25.9%,是首次购车最大的潜在消费人群。可以发现,40 岁以上人群首次购车需求基本达到饱和状态,30-39岁人群目前还有一定增长空间,推测20-29岁末期和30-39岁早期为首次购车。

2016年按年龄分类购车潜在人群

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国人口老龄化市场研究及发展趋势研究报告》

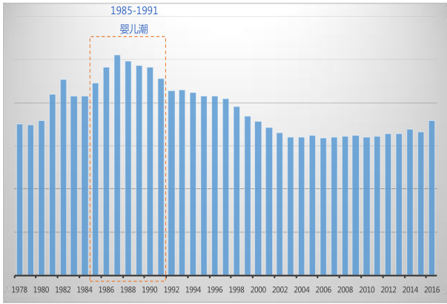

中国从 1984 年开始有过一段时期的“婴儿潮”,1985-1991 年出生的婴儿数量与其他年份出生的数量有较大的差异,而这一波婴儿潮出生人群目前的年龄为 26-32 岁,是购车需求转化为实际行动最有效的人群。

中国每年出生人口(1978-2016)

数据来源:公开资料整理

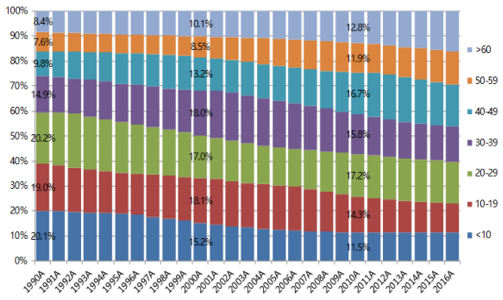

从人口结构来看,20-29 岁人群在 2016 年占整体人口 16%-17%。特别是,20-29 岁互联网用户在 2016 年的渗透率达到 97.8%,作为网生一代用户,互联网是其生活决策的重要信息来源和消费渠道,对于信贷消费接受程度更高,既在一定程度上减少了互联网汽车金融平台的获客成本,也有利于汽车金融渗透率的提升,有利于汽车金融的发展。

中国人口的年龄分布 (1990A-2016A)

数据来源:公开资料整理

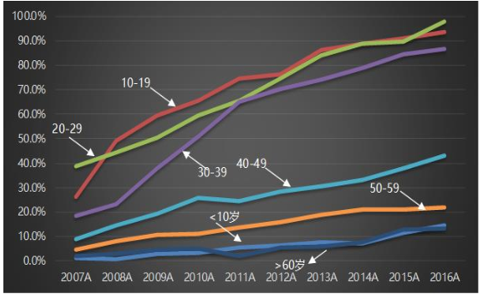

中国互联网用户的年龄分布(2007A-2016A)

数据来源:公开资料整理

中国各个年龄段的互联网渗透率 (2007A-2016A)

数据来源:公开资料整理

二、消费偏好:实用经济型车辆最受欢迎,国产SUV最受欢迎,12万元以下车型受欢迎程度提升明显

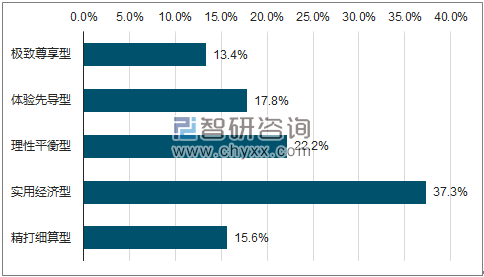

根据消费者对于汽车性能和价格等指标的敏感程度将消费者划分了五个层次,精打细算型(中位价格在 10-15 万之间)、实用经济型(中位价格在 16-20 万之间)、理性平衡型(中位价格在 16-20 万之间)、体验先导型(中位价格 26-30 万之间)和极致尊享型(中位价格在 41-50 万之间)。实用经济型和理性平衡型消费者占据多数,占比达59.5%。20-29 岁人群相较其他年龄段消费者更偏向于实用经济型,30-39 岁人群相较其他年龄段消费者更偏向理性平衡型。

2016年不同类型消费者占比

数据来源:公开资料、智研咨询整理

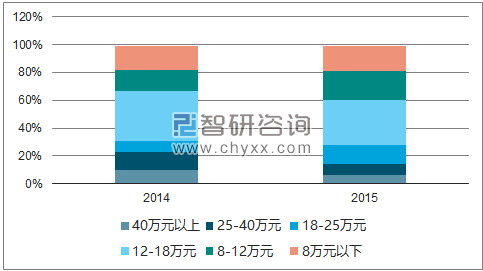

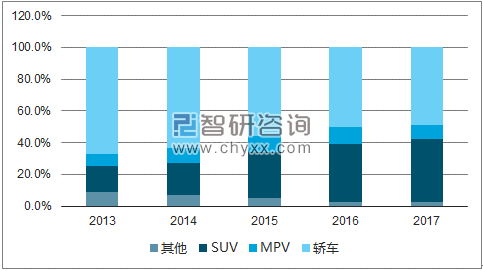

从车辆价格来看,呈现两种趋势:第一,12 万元以下的车型销量占比明显提高,从 2014年为 32%提高到 2015 年的 39%;第二,25 万元以上车型销量占比明显下降,从 2014 年占比 23%下降到 2015 年的 14%。这表明更多潜在消费者更倾向于性价比高的车型,也表明随着国产品牌渠道下沉,来自三四线城市的人口红利正在逐渐释放。从国产车型来看,SUV车型在短短 5 年间占比提升幅度非常明显,从 2013 年的 16.2%提高到 2017 年的 39.9%,占比不断提升,对其他类型的乘用车有较大幅度的挤压。

全国汽车销量价格结构(2014-2015)

数据来源:公开资料、智研咨询整理

全国国产乘用车销量车型结构 (2013A-2017A)

数据来源:公开资料、智研咨询整理

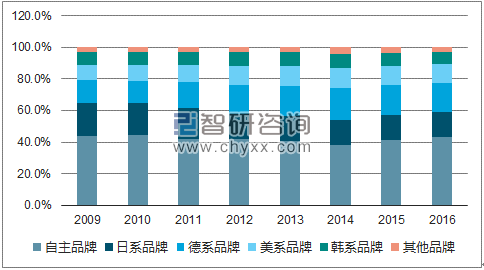

国产品牌的占比近三年重新开始回升,2016 年为 43.2%,比 2014 年上升 4.9 百分点;日系品牌和韩系品牌市场份额持续下降,从 2009 年的 29.6%下降到 2016 年的 23%,下降幅度明显,德系、美系品牌份额总体有所回升。推测消费者的偏好开始发生结构性变化,国产品牌开始替代低端日系、韩系品牌,德系、美系开始替代高端日系、韩系品牌。预计在未来在中低端车型的国产化率会进一步增加。

中国乘用车销量按国家分类结构 (2009-2016)

数据来源:公开资料、智研咨询整理

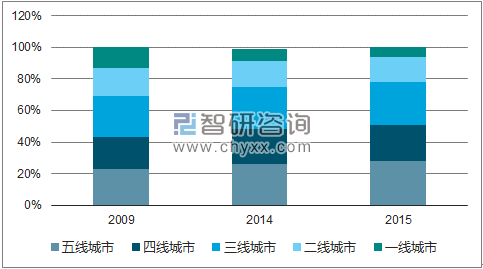

来自四五线城市的消费者购车占比逐渐提高,四五线城市销量占比从 2009 年的 43%提高到2015 年的 51%,提高 8 百分点,考虑到 2015 年欠发达地区依然存在人口红利,预计来自四五线城市的消费者购车行为会持续。目前,四五线城市的汽车以 18 万元以下为主,比较适合汽车金融的普及。

中国乘用车销量按城市分类结构

数据来源:公开资料、智研咨询整理

2015年中国乘用车按城市和售价的结构趋势图

数据来源:公开资料、智研咨询整理

三、汽车金融接受度:26-35岁人群是汽车金融主要用户,与汽车主流新增消费人群吻合

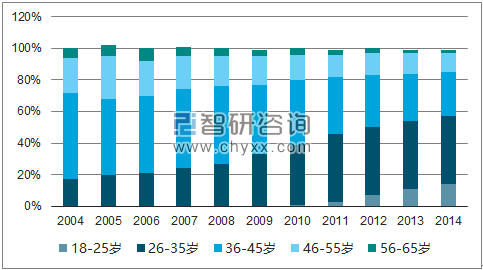

汽车金融的主体消费者年龄在过去 10 年里发生了较大的变化,年轻用户相较老一辈用户而言,对于贷款购车的接受程度更高。大众汽车金融作为中国汽车金融的重要参与者之一,其用户结构的变化可以从侧面说明这一变化。在 2004 年,大众汽车金融的主要用户为36-45 岁人群,占比高达 55%,26-35 岁年轻用户只有 17%;但在 2014 年,其主要用户为26-35 岁人群,占比达 43%,在十年间主要用户由 30-39 岁年轻到 20-29 岁。在 2014 年,大众汽车金融的使用者中约 57%为 80、90 后消费者,表明新一代年轻用户比起其他年代人群更容易接受且更愿意接受汽车金融作为汽车购买手段。

大众汽车金融消费者年龄结构(2004A-2014A)

数据来源:公开资料、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国海水淡化设备行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势:在国家政策的推动下,海水淡化设备需求不断增加[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)