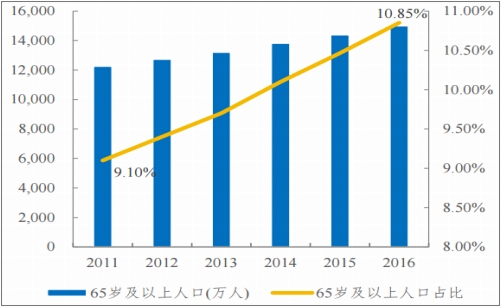

近年来,我国老年人口快速增加,老龄化趋势愈发明显。根据国家统计局发布的 2016 年 国民经济和社会发展统计公报显示,截至到 2016 年年末我国总人口达到 138271 万人, 其中 60 周岁以上人口达到 23086 万人,占到总人口的 16.7%,65 周岁以上达到 15003 万 人,占比为 10.8%。预计到 2030 年我国将达到人口老龄化的高峰期。老龄化问题将成为 中国目前面临的最严峻挑战之一。人口老龄化的加快催生了对养老保险的市场需求。

2011-2016 年中国 65 岁及以上人口及其占比

数据来源:公开资料整理

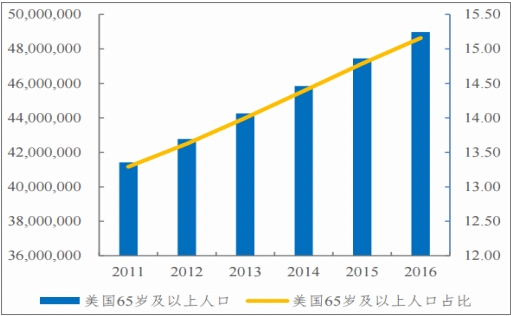

2011-2016 年美国 65 岁及以上人口及其占比

数据来源:公开资料整理

中国老年抚养比 (%)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国养老地产市场专项调研及投资方向研究报告》

我国的养老保险体系主要包括三大支柱:国家基本养老保险、企业年金和商业养老保险。 国家基本养老保险是按国家法律法规政策规定,强制实施的为保障广大离退休人员基本 生活需要的一种养老保险制度。企业年金,即企业补充养老保险,是指企业及其职工在 依法参加基本养老保险的基础上,依据国家政策和本企业经济状况建立的、旨在提高职 工退休后生活水平、对国家基本养老保险进行重要补充的一种养老保险形式。商业养老 保是建立在双方平等互利、自愿签约的基础上,投保人可根据自身面临的风险自愿进行 选择的保险。企业年金与商业养老保险是国家基本养老保险的重要补充。

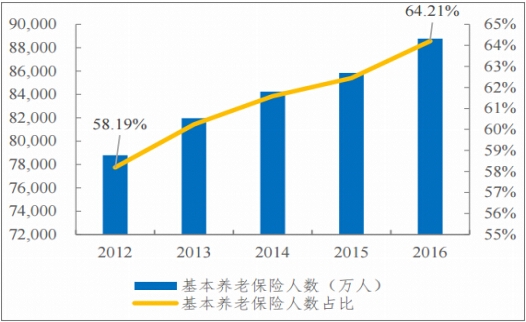

截止到 2016 年年末,我国基本养老保险参保人数达到 8.87 亿人,占总人口的 64.21%。

2012-2016 年中国基本养老保险人数及其占比

数据来源:公开资料整理

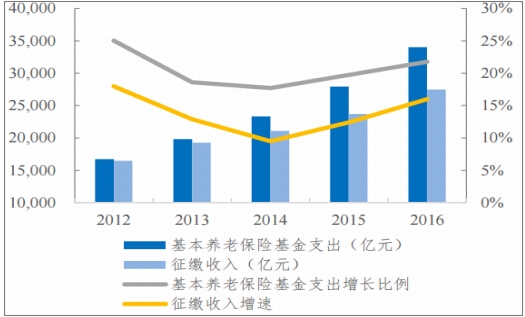

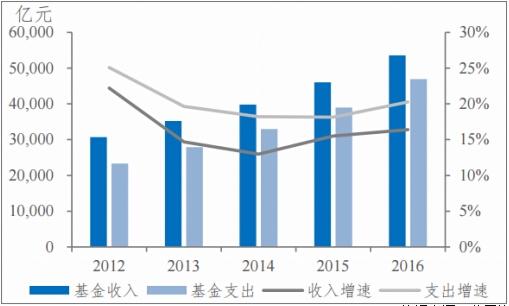

2012-2016 年中国基本养老保险收入与支出

数据来源:公开资料整理

2016 年基本养老保险征缴收入为 27500 亿元,比上 年增长 16%,全年基本养老保险基金支出 34004 亿元,比去年增长 21.8%,当年征缴收 入小于基金支出,存在 6504 亿元资金缺口。此外,基金收入增长比例明显低于基金支出 增长比例,尽管基金累计结余总数在增长,但是其增速不断下降。据中国人民银行的预测,15 年后我国养老资金缺口将达到 4.1 万亿。在这样的趋势下,基本养老保险“收不 抵支”状态将持续,给财政带来巨大压力。

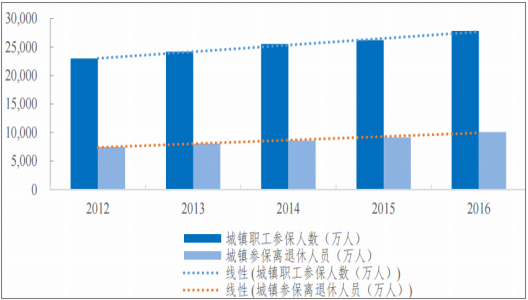

2012-2016 年城镇职工参保人数与城镇参保离退休人数

数据来源:公开资料整理

2012-2017H1 基本养老保险累计结余

数据来源:公开资料整理

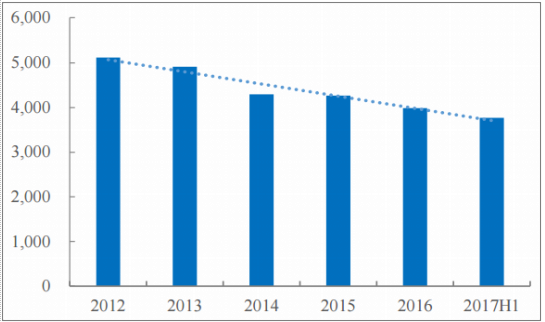

2012-2017H1 基本养老基金收支差额(亿元)

数据来源:公开资料整理

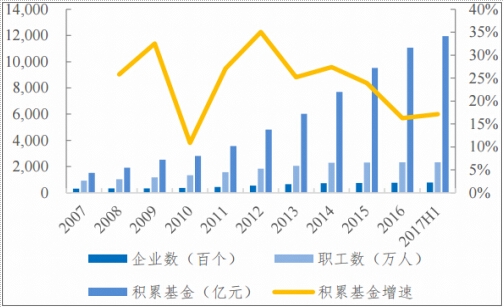

2011 年 以来企业年金积累基金增速持续下降,2017 年上半年企业年金基金投资收益率创 5 年来 新低。2017 年上半年全国有 7.8 万户企业建立了企业年金,比去年同期增长 2.74%,参加 职工人数为 2325 万人,比去年同期增长 0.23%,企业年金累计结存 11943 亿元,仅占养 老保险体系资产总规模的比重约 18.7%。

2007-2017H1 企业年金基本情况表

数据来源:公开资料整理

2007-2017H1 企业年金基金投资收益率

数据来源:公开资料整理

商业养老保险与基本养老保险不同,是建立在双方平等互利、自愿签约的基础上,投保 人可根据自身面临的风险自愿进行选择。商业养老保险与企业年金一起作为基本养老保 险的补充,形成我国三大支柱养老保险体系。但是,当下我国商业养老保险发展滞后, 在三大支柱积累资产结构与养老金收入结构中,第三支柱所占比例分别为 6.43%与 12.83%,与第一支柱所占比例相差悬殊。数据显示,目前我国养老金替代率 仅为 44.08%,其中,三大支柱的养老金的替代率分别为 42.56%、0.26%和 1.26%。在第 一支柱“收不抵支”和第二支柱发展缓慢的情况下,推动商业养老保险的发展势在必行。

2017H1 养老保险三大支柱比例

数据来源:公开资料整理

2017H1 三大支柱资产积累结构和养老金收入结构

数据来源:公开资料整理

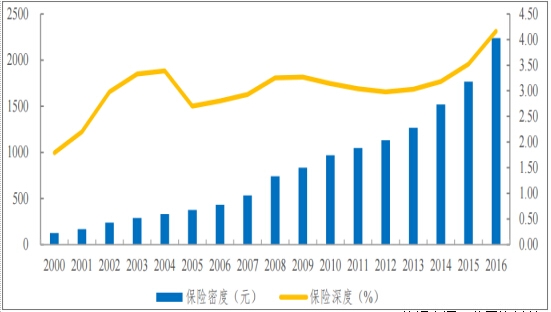

我国保险业总体处于初级发展阶段,国内保险相比国际平均水平存在翻番空间。2003 年 我国保费密度为 301.19 元/人每年,约合 36.39 美元,2016 年为 2258.00 元/人每年,约合 339.94 美元,年均增速高达 18.75%。但仍低于 2015 年亚洲及全球均值水平,更低于国际 发达地区,如低于北美、西欧、日本和亚洲新兴工业化经济体。在保险深度方面,从 2003 年的 2.84%上升至 2016 年为 4.16%,年均增速为 2.98%,但仍低于 2015 年全球、亚洲均 值水平,与北美、西欧及日本和亚洲新兴工业化经济体差距更大,存在提升空间较大。同时,《国务院关于加快发展现代保险服务业的若干意见》(2014)及《保险业发展十三 五规划》(2015)都明确提出到 2020 年保费密度与深度目标为 3500 元及 5%左右。以目 标值测算,在未来四年内的年均复合增速需达到 11.58%。

日前,国务院办公厅正式印发《关于加快发展商业养老保险的若干意见》,从政策层面推 进商业养老保险和保险业的发展,这势必会加速提升我国的保费深度和保费密度的增速, 加快实现 2020 年目标。按照每年税收优惠政策激励养老保险增加保费收入 1410 亿元, GDP 每年以 6.7%增速增长,人口总量维持不变推算,大致到 2018 年我国便可以实现保 费深度 5%的目标,最迟 2019 年有望实现保费密度 3500 元的目标。

2000-2016 年保险深度与保险密度

数据来源:公开资料整理

人口老龄化速度加快、老年人群体扩大增强了多样化的养老服务需求,现存三大养老金 支柱规模尚无法支撑起庞大的养老市场是目前社会关注和急需解决的主要问题。国家适 时推出政策支持商业养老保险,逐步形成基本养老保险为基础、企业年金和职业年金为 补充、与个人储蓄性养老保险和商业养老保险相衔接的多层次保障体系,在保证公平的 基础上提升效率(基本养老主公平,商业养老主效率),满足不同群体的养老保障需求, 提高退休后的生活保障水平。

最近 5 年基本养老保险的收支对比

数据来源:公开资料整理

商业养老保险作用有待扩大

数据来源:公开资料、智研咨询整理

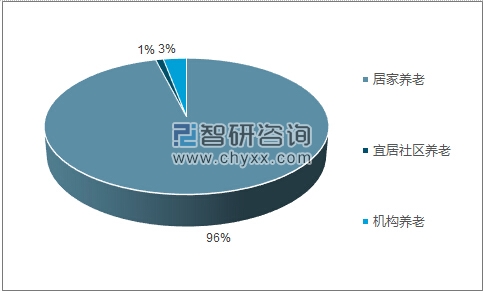

养老服务形式单一,养老服务体系和老龄产业发展严重滞后的现状也十 分突出,中国的养老产业只能算刚刚起步,还有很多难题需要解决。比如,虽然“十二 五”规划中明确提出“9073”养老模式,即 90%的老人依靠居家养老、7%的老人依靠社 区养老、3%的老人依靠机构养老,但居家养老模式依旧原始,居家养老健康管理的信息 化和互联互通等问题仍未有效解决。十九大报告提出了加强社会保障体系建设,完善城 镇职工基本养老保险和城乡居民基本养老保险制度,尽快实现养老保险全国统筹。

十二五养老规划结构

数据来源:公开资料、智研咨询整理

目前养老规划结构

数据来源:公开资料、智研咨询整理

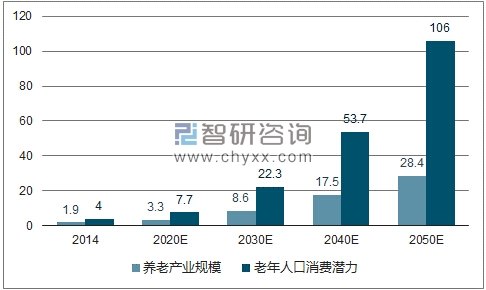

根据数据显示,2010 年我国老年人口消费规模达 1 万亿元,预计到 2040 年将达 17.5 万亿元。2014 年到 2050 年间,中国老年人口的消费潜力将从 4 万亿元增长到 106 万亿元,年均复合增 长达 10%,占 GDP 的比例将从 8%增至 33%。2025 年到 2040 年,我国约有 5000 万老年 人需要通过专门的养老机构来养老,按照目前每人每年 5 万元的养老费用计算,整个市 场产值有 2 万多亿元。

老年人口的消费潜力释放将给养老产业带来巨大机会 单位:万亿

数据来源:公开资料、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国光电倍增管行业工作原理、产业链、市场现状及趋势分析:国产核心技术实现里程碑突破,产业链自主化纵深推进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国惯性导航行业产业链、发展现状、竞争格局及发展趋势分析:惯性导航技术在民用领域开始被广泛使用,市场规模将继续扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国皮蛋行业市场政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:即食型、小包装产品成市场热点[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趋势研判!2026年中国差旅管理行业政策、产业链、市场参透率、交易规模、竞争格局及发展趋势:市场逐渐渗透,行业保持稳定增长,发展潜力广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国高通量换热器行业政策、产业链、市场规模、重点企业及发展趋势:城市供热总量增长,带动高通量换热器市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国压缩机行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:绿色低碳转型成为核心导向[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)