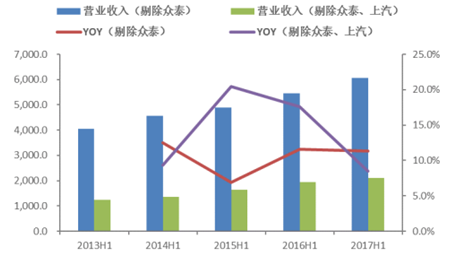

板块整体 2017H1 营收剔除众泰整体增速 11.3%(2016H1YOY11.6%),剔除众泰、上汽后增速 8.5%(2016YOY17.6%);2017Q2 剔除众泰整体增速 14.7%(2016QYOY12.2%),剔除众泰、上汽整体增速 4.6%(2016YOY20.3%)。

板块整体 2017H1 净利润剔除众泰整体增速-0.5%(2016H1YOY16.5%);剔除众泰、上汽后增速-6.4%(2016YOY27.7%)。2017Q2 剔除众泰整体增速-12.2%(2016QYOY17.5%),剔除众泰、上汽整体增速-29.1%(2016YOY28.7%)。

乘用车板块营业收入情况(单位:亿元, %)

数据来源:公开资料整理

乘用车板块净利润情况(单位:亿元, %)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乘用车行业市场评估与投资战略预测报告》

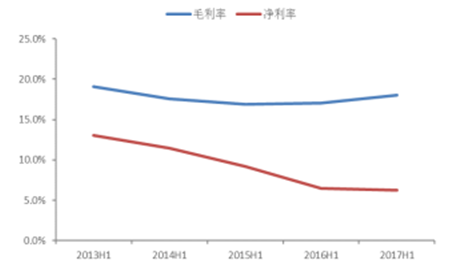

剔除众泰汽车(不具有可比性)、一汽夏利(利润为负), 2017H1 毛利率18.0%, 净利率 6.2%,分别较去年同期基本持平。车企分化明显,其中上汽集团、广汽集团等毛利率上升,长城汽车、长安汽车、比亚迪等毛利率下降。

乘用车毛利率、净利率情况(单位: %)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。