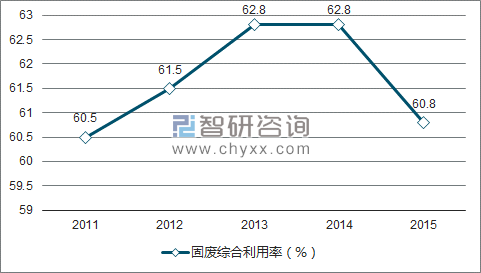

固体废弃物的种类繁多、分类复杂。根据《中华人民共和国固体废物污染环境防治法》,固体废物是指在生产建设、日常生活和其他活动中产生的污染环境的固态、半固态废弃物质,主要包括生活垃圾、搭建垃圾、建筑废弃物、城镇污水处理厂污泥、绿化垃圾、粪渣、动物尸骸、医疗垃圾、电子垃圾、废弃车辆、工业废弃物、农业废弃物、有害废弃物等。 一般工业固体废弃物(简称“固废”) 是指在工业生产和加工中产生的,排入环境的各种废渣、污泥、粉尘等。 危险固体废弃物(简称“危废”)特指有害废物,具有易燃性、腐蚀性、反应性、传染性、毒性、放射性等,产生于各种有危险废物产物的生产企业。常见的固废处理方式主要有焚烧发电、填埋和生化降解。工业固废综合处置率稳定。 数据显示, 2015 年,全国一般工业固体废物发生量32.7 亿吨, 综合利用量(主要为焚烧发电、废渣铺路、堆肥处理等)为 19.9 亿吨,略高于 2014 年, 综合利用率为 60.3%; 贮量(累计到当年未处理的量)为 5.8 亿吨,比 2014 年增加 29.6%; 处置量(深度填埋处理等)为 7.3 亿吨, 比 2014 年减少 9.1%;倾倒丢弃量为 55.8 万吨。

“十二五”期间一般工业固废产生量

数据来源:公开资料整理

“十二五”期间我国固废综合利用率总体稳定

数据来源:公开资料、智研咨询整理

政策利好助力工业固废市场。 近几年各项政策连续出台,市场逐步打开。我国要求到 2020 年,工业固废综合利用率达到 73%,比 2015 年至少高 10 个百分点,资源循环利用产业产值达到 3 万亿元, 75%的国家级园区和 50%的省级园区开展循环改造。

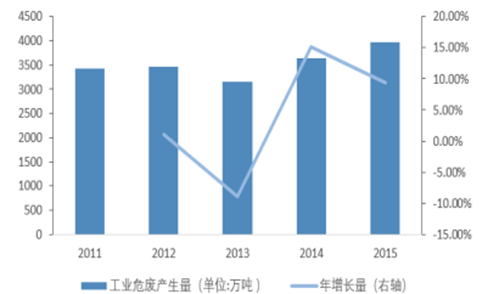

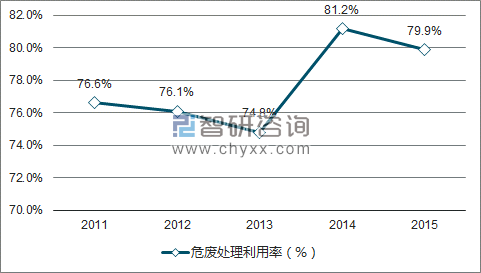

危废的处置利用率远高于固废。 2015 年,全国工业危险废物产生量为 3 976.1万吨,比 2014 年增加 9.4%;综合利用量为 2 049.7 万吨,比 2014 年下降0.6%;处置量为 1 174.0 万吨,比 2014 年增加 26.4%;贮存量为 810.3 万吨,比 2014 年增加 17.3%。工业危险废物处置利用率为 79.9%,比 2014 年增加了 1 个百分点。

“十二五”期间工业危废产生量

数据来源:公开资料整理

“十二五”期间我国危废处置利用率总体上升

数据来源:公开资料、智研咨询整理

危废处理存在千万吨缺口,有效处理资质量不足 1/3。 以 2015 年 3976 万吨的危废产生量和 80%以上的综合利用处置率,危废处置上存在近千万吨缺口。而截止 2015 年,全国持危废经营许可证的单位设计处置能力为 5236 万吨,而实际经营规模只有 1536 万吨,相比较实际经营规模偏低。政府对危废市场的严格管理是经营规模偏低的原因之一。

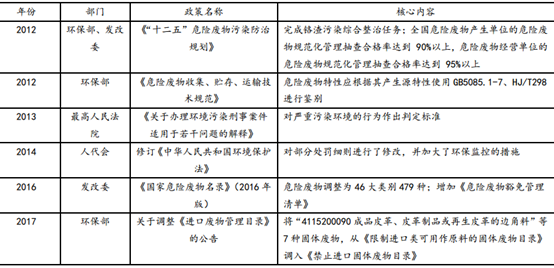

近年来危废市场的相关指导政策

数据来源:公开资料整理

环保部的危废产生量数据低于实际产生量。 从 1998 年到 2014 年,环保部每年发布前一年危废数据, 2011 年之前申报口径是年产生 10 千克以上的企业纳入统计范围,并由企业自行申报。 2011 年及之后年产生危废 1 千克以上的纳入统计范围。 根据环保部数据, 2007 年我国危废产量为 1079 万吨,而三部门联合发布的《第一次全国污染源普查公报》 数据显示为 4574 万吨, 实际是环保部数据的 4.2 倍。以 2015 年环保部 3976.1 万吨的数量,仅占固废总量的1.2%,远低于发达国家的 5-10%的水平。危废处理潜在投资规模达 6000 亿,占工业固废市场的 25%以上。 以目前市场上危废 2000-4000 元每吨的处置价格, 2015 年近 4000 万吨危废的投资规模约在800—1600 亿之间;若考虑实际危废产生量,假设是工业固废总量的 5%,投资规模将是目前的 4 倍, 可达 6000 亿以上。相比较之下,一般工业固废的政府处置价格约为 550 元每吨,以 2015 年 30 亿吨的产生量计算,投资规模约 1.7 万亿;危废投资规模可占固废总市场的 25%以上。

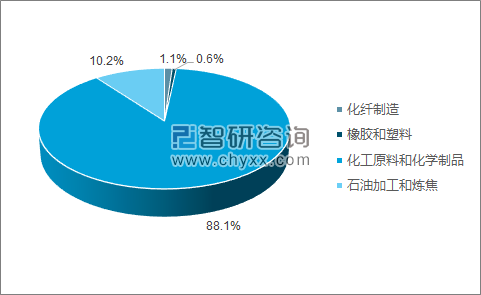

化工产业的固废规模约占整个固废市场的 12%,化工行业固废发生量自 2011 年的 3.1 亿吨增长到 2016 年的近 4 亿吨,增速显著高于一般工业固废增长。化工的四个子行业(化学纤维制造、橡胶和塑料制造、化工原料和基础化学制品以及石油加工与炼焦等化工行业)均会产生固废垃圾;其中又以化工原料和基础化学制品所比最高达 88%以上。

2011-2016 化工固废发生量持续增长

数据来源:公开资料整理

各个子行业固废发生量占比

数据来源:公开资料、智研咨询整理

化工产业的危废规模约占整个危废市场的 19.2%。 2015 年,工业危险废物产生量较大的行业为化学原料和化学制品制造业 763.1 万吨, 占工业危险废物产生量的 19.2%。 其中,行业综合利用量 481.1 万吨,综合利用率为 62.8%,处置量 274.5 万吨,处置率为 35.5%; 化工行业整体处置利用率达 98%以上。 化学原料和化学制品制造业产生的危险废物主要是废酸 392.5 万吨、废碱 100.1万吨,分别占该行业工业危险废物产生量的 51.4%和 13.1%。

2015 年化工危废规模占工业危废产生量的 19.2%

数据来源:公开资料、智研咨询整理

化工危废产生量的主要成分

数据来源:公开资料、智研咨询整理

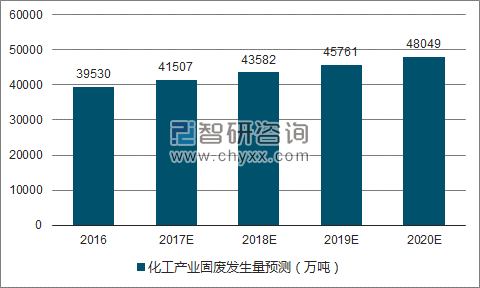

2020 年化工行业固废投资规模或达 1800 亿。 现阶段各地政府对一般工业固废的处置基准价大致介于 300-600 元每吨,假设以 400 元每吨作为平均处置价格,2015 年 3.9 亿吨化工一般固废综合利用率 60%,则一般固废投资规模约为 936亿;危废市场以 3000 元每吨的处理价格, 760 万吨危废,投资规模约为 220 亿;考虑到固废总量中 2%危废占比偏低,假设危废实际占比是 5%,则 2015 年投资规模在 550 亿以上。若 2017--2020 年化工固废产生量维持 5%的增速,那么到 2020 年一般固废产生量将达到 4.8 亿吨, 一般固废投资规模约 1150 亿,占比 5%的危废投资规模则达到 677 亿; 合计 2020 年整个化工行业固废市场达到1800 亿以上。

2017-2020 年化工固废发生量

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国固废处理设备行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国固废处理行业市场经营管理及未来前景展望报告

《2026-2032年中国固废处理行业市场经营管理及未来前景展望报告》共十章,包含固废处理行业各区域市场概况,中国固废处理行业重点企业分析, 中国固废处理行业授信机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国固废处理行业产业链图谱、政策、市场规模及趋势研判:国内固废处理管理能力不断增强,持续助力国家“双碳”目标实施[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国固废处置处理行业全景速览:政策扶持和市场需求双驱催动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)