一、女装行业需求

女装品牌市场按照商品售价区间来分,有大众品牌、中高端品牌以及奢侈品牌三大类。大众品牌平均单件定价在500 元以下,主要面向消费能力一般的年轻女性;中高端品牌价位在500-3000 元左右,定位具备一定经济能力、对衣着设计及质感有较高要求的成熟女性;奢侈品牌女装的价位则在3000 元以上,主要针对高收入,对品牌历史、文化内涵、设计风格有高要求的精英富裕阶层。

女装品牌市场按售价区间分类

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国服装零售市场供需预测及投资战略研究报告》

相对于男装与童装市场,女装消费需求更为多样化,行业整体来看呈现集中度低、分散化的特点。根据相关统计数据,2015 年前十大女装品牌的市场综合占有率仅为14.29%,明显低于其他服装品类。

2015 年度主要服装品类销售前十大品牌的市场综合占有率

资料来源:公开资料整理

二、大众品牌市场主力,前五品牌排名稳定

由于高性价比,大众品牌是女装市场中销售额占比最大的市场。该类品牌主要面向年轻女性,她们对产品的时尚度要求较高,追逐流行元素,同时比较注重性价比。当下流行的女装品牌包括:国际大众时尚与快时尚品牌ONLY、VERO MODA、ZARA、H&M、UNIQLO、ELand、Teenie Weenie 及Etam 等;国内自主品牌Ochirly、Five Plus、La Chapelle(拉夏贝尔)、歌莉娅、秋水伊人和COCOON 等。

根据相关数据显示,2014-2016 年品牌女装销售额市场占有率前十排名中,几乎全为大众品牌;其中,La Chapelle(拉夏贝尔)、Uniqlo、Vero Moda、Only、CosmoLady(都市丽人)五大知名品牌稳居前五。我国品牌La Chapelle 表现突出,三年来稳占第一。

2014-2016 年品牌女装销售额市场占有率前十排名

排名 | 品牌 | 2016 | 品牌 | 2015 | 品牌 | 2014 |

1 | LaChapelle | 1.20 | LaChapelle | 1.20 | LaChapelle | 1.10 |

2 | Uniqlo | 1.10 | VeroModa | 1.00 | VeroModa | 1.00 |

3 | VeroModa | 1.00 | Only | 1.00 | Only | 1.00 |

4 | Only | 1.00 | Uniqlo | 0.80 | Uniqlo | 0.70 |

5 | CosmoLady | 0.70 | CosmoLady | 0.80 | CosmoLady | 0.70 |

6 | Ochirly | 0.70 | Ochirly | 0.70 | Ochirly | 0.70 |

7 | adidas | 0.70 | adidas | 0.60 | adidas | 0.60 |

8 | Peacebird | 0.70 | Peacebird | 0.60 | Peacebird | 0.60 |

9 | H&M | 0.60 | H&M | 0.60 | H&M | 0.50 |

10 | Zara | 0.60 | Semir | 0.60 | Semir | 0.50 |

资料来源:智研咨询,公开资料整理

三、中高端女装企业纷纷上市,行业集中度有望提升

高端女装市场目标群体大多为形成固定穿衣风格的中产阶级成熟女性,这部分女性对设计及质感有较高要求,在购买服装时最关注的是服装的品质及剪裁。这部分群体具有高消费能力但较为忙碌,对价格敏感度低,品牌忠诚度较高。

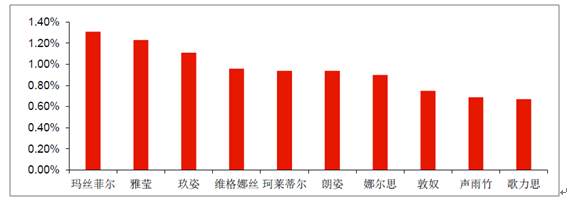

2015 年中高端女装市场占有率前十大品牌依次为:玛丝菲尔(已申请IPO)、雅莹、玖姿(安正时尚,603839.SH)、维格娜丝(603518.SH)、珂莱蒂尔(3709.HK)、朗姿(002612.SZ)、娜尔思、敦奴、声雨竹、歌力思(603808.SH),其中已有一半公司已经上市,一家公司在IPO 排队中。可以预见在未来资本市场力量的支持下,中高端女装行业的集中度有望提升。

2015 年我国中高端女装十大品牌市场占有率

资料来源:公开资料整理

四、奢侈品女装市场集中度高,行业有望复苏

奢侈品女装目标群体大多为具备雄厚经济实力的精英阶层及高净值人士,这部分女性对品牌的文化历史、品牌风格内涵有很高要求,品牌忠诚度较高。由于我国品牌发展历史较短,品牌风格底蕴积累不够深厚,奢侈品女装品牌大多来自国外。整体来看,奢侈品女装行业集中度较高,前五品牌为Armani, Burberry, Channel, Dior, Maxmara,2016 年市场占有率超过50%。奢侈品女装在中国中高产阶级崛起的过程中实现了惊人的收入增长。但受出国旅游及海外代购产业链壮大的影响,在华销售增长放缓,很多品牌在近几年开始收缩门店数量。

关注中国的奢侈品市场发展历程,2009-2015 年的销售额从1559 亿元增长到 4049 亿美元,2016 年消费额复苏显著,在经历了5 年增速减缓的低谷后首次反弹,达到5100 亿元。预计到2025 年,所谓的“千禧世代”,即1980 年之后出生的科技狂人一代以及1995年之后出生的人,将在整体奢侈品消费中占据45%的消费力,其中亚洲消费者将超过半数。

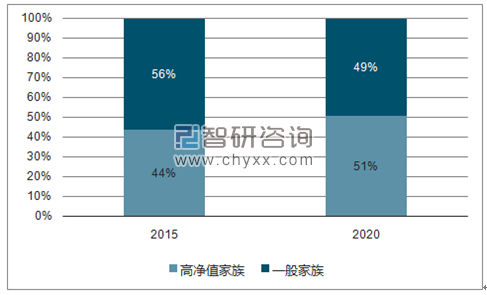

2020 年之后,预计中国的高净值家庭拥有的财富达到社会总财富的51%,中国奢侈品行业有望伴随未来新生代高净值人群的财富提升而进一步发展,奢侈女装市场也将随大流而活跃。

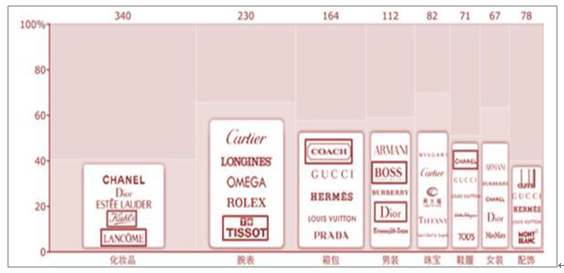

2014 年中国内地奢侈品支出(亿元)

资料来源:公开资料整理

2009-2015 年中国奢侈品总消费额

资料来源:公开资料整理

2015 年与2020 年高净值和一般家庭财富占比变化

资料来源:智研咨询,公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)