结合我国国情和技术成熟度,焚烧发电作为当前最符合实际需求的垃圾处理方式将在未来五年中进一步得到快速推广。根据国家规划,到“十三五”末期焚烧占比将超过50%,据此计算相关项目投资将达到 1500 亿元。

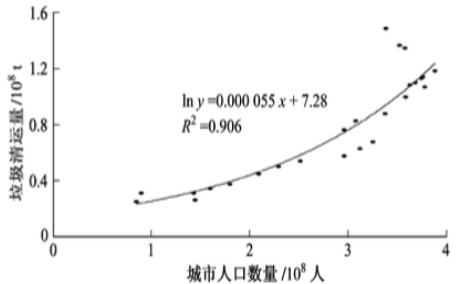

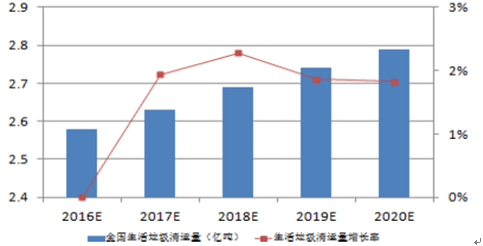

垃圾清运量稳步上升扩大市场空间。垃圾清运量与城镇化率、人均 GDP 高度相关。“十二五”期间,随着我国城镇化率的上升以及人民生活水平的不断提高,我国垃圾清运量稳步上升,2015 年末全国垃圾清运量将达到 2.5 亿吨,年均复合增长率约为2.1%。

城镇化率与垃圾清运量拟合曲线

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生活垃圾处理行业深度调研及投资前景分析报告》

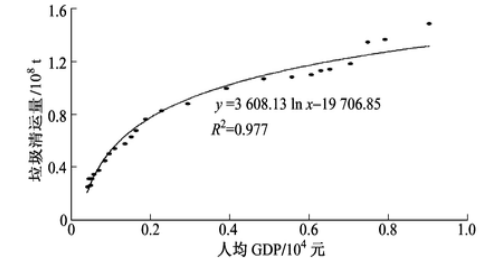

人均GDP与垃圾清运量拟合曲线

数据来源:公开资料整理

2006-2014年中国城镇人口数量及城镇化率

数据来源:公开资料整理

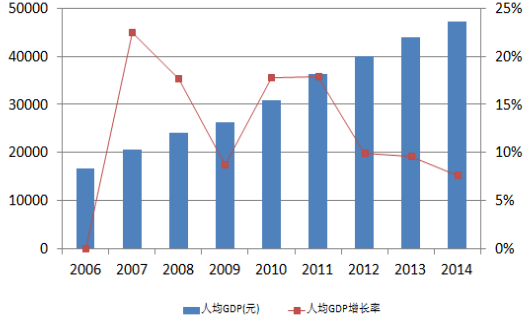

2006-2014年我国人均 GDP及增长率

数据来源:公开资料整理

2016-2020年全国垃圾清运量预测

数据来源:公开资料整理

未来五年复合增长率超过14%。截止 2015 年底,全国城市焚烧能力合计 23.2 万吨/日,距离达到“十二五”规划的 30.7 万吨/天的目标仍有 7.4 万吨/日的缺口,其主要原因主要有两方面:一是不时爆出的邻避事件严重拖后了各地项目建设推进;二是一些地方政府在项目投建上具有地方保护主义倾向,导致项目进度不达预期。

根据新出台的“十三五”生活垃圾规划,到 2020 年全国新建成垃圾无害化处理能力49 万吨/日,生活垃圾焚烧能力占无害化处理比重超过 50%。除去在建产能,“十三五” 期间仍需兴建 30万吨/ / 天的新项目,以 50万元/ / 吨投资计算,总投资将达到 15 00亿元,年复合增长率超过 14 %,较“十二五”期间 25%的年均增长率虽有下降,仍然较为可观。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国压裂车品牌份额分析:市场集中度较高,前五品牌合计占比约60.13%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国扫路车(传统能源类)车型结构分析:呈现出“重型主导、中型并重、轻型补充”的格局[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)