1、家用空调

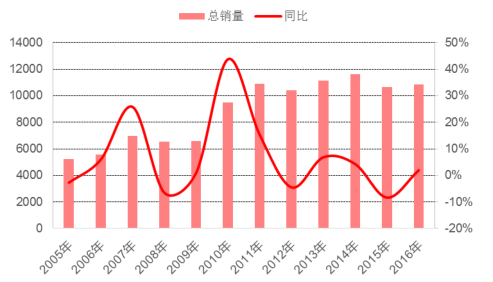

国内空调市场从 2009 年开始,受益于“家电下乡”、“以旧换新”、“节能惠民”等刺激政策,市场快速增长。但从 2013 年开始,因为房地产市场低迷,加上 2014 年、2015 年连续凉夏天气,导致了终端对空调采购热情大幅衰减。我国空调内销于 2014 年到达顶峰,出口自 2013 年起业逐年下滑。2016 年我国家用空调总销量达 10841.5万台,其中内销达到 6048.6 万台,占比 55.79%;外销 4792.8 万台,占比 44.21%。

中国家用空调总销量(万台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国白色家电行业深度调研及发展前景预测报告》

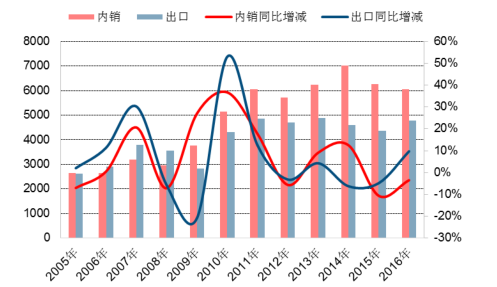

中国家用空调内销及出口状况(万台)

数据来源:公开资料整理

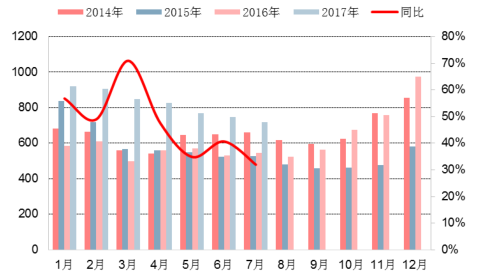

家用空调渠道库存在 2013 年、2014 年快速增加,库存问题在 2015 年前后集中爆发,导致 2015 年和 2016上半年销售数量出现大幅下降。根据数据推总,2015 年空调市场零售量总规模才只有 4170 万台,而截止到 2015 年 12 月底,家用空调行业工业库存和渠道库存合计约为 4396 万台,高库存使得行业整体承压,使行业出现价格战模式,并快速消耗渠道库存。

2016 年下半年随着库存逐渐减少,行业开始回暖,厂家库存及月度销售数量快速攀升。8 月、9 月、10 月、11 月,销售量同比增长 27%、30.1%、38.9%和 36%。2017 年 1-7 月,空调受益于高温天气以及房地产后周期的直接拉动增长强劲,根据数据,内销销售量量同比增长 67.0%,总体销售量同比增长 39.1%。

中国家用空调月度库存(万台)

数据来源:公开资料整理

中国家用空调月度销售(万台)

数据来源:公开资料整理

2、中央空调

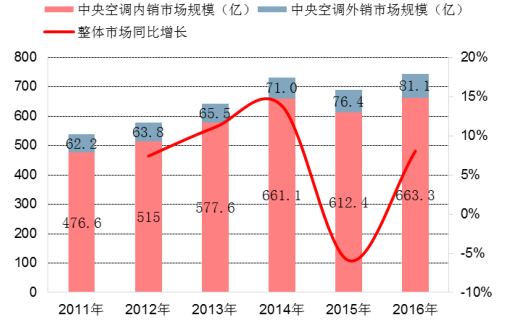

从2012年开始,中国中央空调市场开始进入稳定增长期,每年的市场增幅在 10%左右徘徊。但是,2015年受整体宏观经济走势不明朗以及房地产市场宏观调控等诸多因素的共同影响,整体市场出现了较大幅度下滑,除多联机产品以外,其它所有产品都出现不同程度的下滑。2016 年,受家装零售市场带动,中央空调市场恢复涨势,根据产业在线数据,中央空调市场容量达 744.4 亿元。

中国中央空调市场规模恢复涨势

数据来源:公开资料整理

3、冰箱

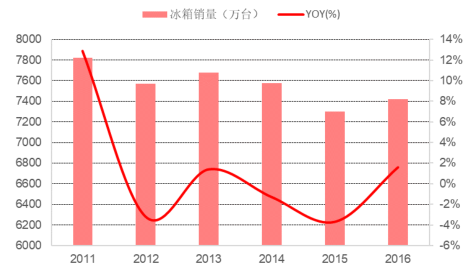

2017 年冰箱行业仍表现低迷,1-7 月冰箱整体销售 4559.7 万台,同比微增 0.9%。其中,内销累计 2697.4万台,同比下滑 7.6%;出口累计 1862.3 万台,同比增长 16.4%。。另外,冰箱作为超过百年发展历史的消费电子,消费升级态势明显,2016 年中国冰箱零售量同比下降 13.5%,多门冰箱的零售量却上涨了 42%。并且随着原材料价格持续上涨,预计将会对中小冰箱企业的生存空间进行挤压,进一步提高行业集中度。

冰箱销量下滑

数据来源:公开资料整理

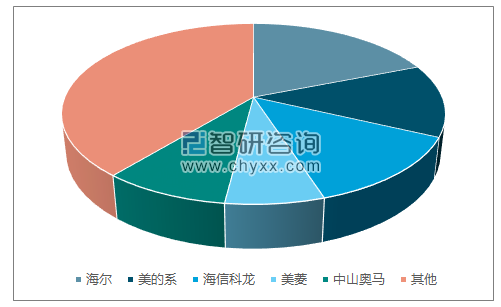

2017年1-7月,冰箱一超多强格局

数据来源:公开资料、智研咨询整理

4、洗衣机

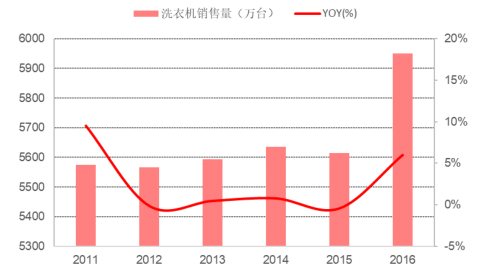

洗衣机市场高度成熟,销售量 2011-2016 年复合增长率仅 1.3%,更新需求占总需求约 75%。2016 年市场规模约为 615 亿元。经过长时间的竞争洗牌,在 2008 年钢材价格上涨趋势下,行业集中度迅速提升,至此竞争格局已稳定长达十年,形成了海尔和美的系的两强格局,另外西门子雄踞高端市场。

未来洗衣机仍以更新需求为主,随着居民人均可支配收入的提升,洗衣机的更新换代更多地体现消费升级的诉求。

中国洗衣机市场已为存量市场

数据来源:公开资料整理

海尔美的两强争霸

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白色家电行业市场供需态势及发展前景研判报告

《2026-2032年中国白色家电行业市场供需态势及发展前景研判报告 》共八章,包含中国白色家电产业链结构及全产业链布局状况研究,中国白色家电行业重点企业布局案例研究,中国白色家电行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国白色家电行业发展历程、政策汇总、产业链图谱及未来前景分析:白色家电市场需求承压,美的、海尔、格力三大龙头企业收入差距拉大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)