(一)生命周期不同阶段伴随不同竞争要素和增长方式

我国空调行业始于 20 世纪 60 年代,受制于生产能力和国民消费水平,那时候的空调属于奢侈品,仅限于一些特殊单位、部门使用,进口空调在内地几乎是一统天下的局面。

九十年代后,随着我国人民生活水平提高,居住条件改善,空调器作为耐用高档消费品开始进入家庭。供不应求,市场迅速扩张;因此生产能力为主要竞争要素,国内空调器生产企业纷纷扩大产能,大批外资进入中国。关键部件压缩机技术掌握在日韩欧美等外资品牌手中,大部分的空调企业只能靠贴牌加工的微利与外资竞争。

1996 年到 2004 年是空调产能爆发的阶段,空调产能的爆发式增长快速满足了市场需求,供过于求格局明显,价格成为竞争的主导因素。空调出货均价由 2000 年的 3000 元降至 2004 年的 1600 元。时逢原材料价格上涨,钢材、铜管、塑料供给紧张,市场开始淘汰行业中规模较小的企业,集中度提高。

2005 年至 2011 年,在家电下乡、节能惠民等一系列政策刺激下,行业仍保持增长,但增速明显放缓。白电龙头企业综合优势变得明显,行业生态优化,价格回升。2000 年中国有 400 家空调品牌,2003 年优化到150 家,到 2004 年市场上活跃的也就 50 家上下。节能趋势下,变频空调快速普及,竞争要素逐步地从价格过渡到产品。

2012 年后,一线城市需求饱和,更新需求变为主要需求。随着国民收入水平进一步提升,消费者对家电品质要求提升,空调由耐用消费品变为一般消费品。竞争要素变为技术、产业链、服务、渠道等全方位的比拼。

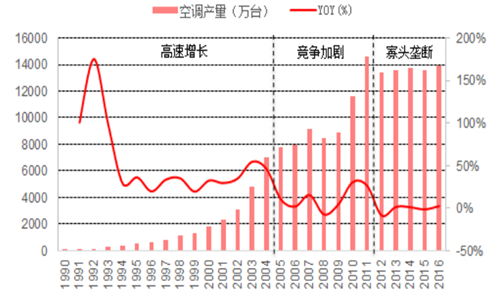

空调行业产量变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家电行业运营态势与发展前景研究报告》

根据产量增速,把空调生命周期分为三个阶段:

1)2005 年以前为 成长期,1997-2004 年复合增长率高达 35.7%。特征为:行业迅速发展,企业数增加,产能扩大,价格为主要竞争要素,价格战为主要竞争方式。在此阶段内,企业随着行业增长而成长。

2)2005-2011 年为 成熟期前期,复合增长率为 11.1%。特征为:竞争要素逐步由价格过渡为产品力。企业的成长受益于行业集中度的提升。

3)2012 至今为 成熟期,复合增长率为 0.9%。特征为:竞争要素变为产品、渠道、品牌、服务的全要素竞争。企业成长来自企业内部生产效率的提高。

行业生态优化

数据来源:公开资料整理

价格回升

数据来源:公开资料整理

(二)产品领先战略

1.步入成熟期后,产品力成为核心竞争要素

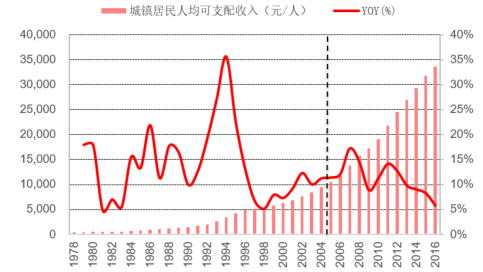

家电作为消费品,人均收入的提升是行业增长的根本驱动力。2005 年我国城镇居民人均可支配收入为 10493元,至 2016 年已增长至 22616 元,为 05 年的 320%,十年时间翻了三番。与此同时,2005 年家电城镇每百户拥有量,空调达到 81 台,冰箱 91 台,洗衣机 95 台;而 2016 年家电城镇每百户拥有量,空调达到 124 台,冰箱 96 台,洗衣机 94 台。在城镇市场中,空调保有量增长不到一倍,冰箱洗衣机进入结构化升级阶段。

人均可支配收入 05 年后十年翻三番

数据来源:公开资料整理

05 年后城镇保有率已到较高水平

数据来源:公开资料整理

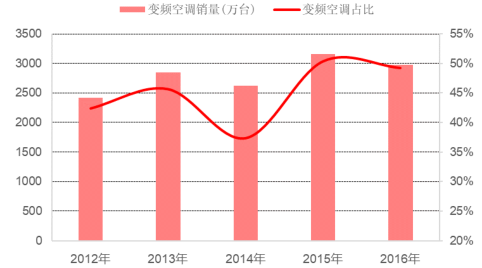

人均收入翻三番,保有量增长不到一倍,直接影响就是在城镇中更新需求成为主导。人民收入水平提高而推动的对更高生活品质的需求,使消费升级成为拉动行业增长的新趋势。 同时,随着国内环保节能要求越发提升,空调能效要求预计将趋于严格,未来为了达到更高的能效比要求,提升变频空调产品占比是实现更高标准,不可或缺的策略,我们认为龙头企业具备核心技术实力,标准提升仅利于龙头企业获取更大市场份额。能耗更为合理的变频空调 2000 年在中国才开始导入期,2016 年变频空调占比已高达 49%。空调从原来的单一制冷制热的设备功能,成为兼具制冷、制热、除湿、加湿、空气净化、智控等整体空气解决方案的集成型设备,并向智能、联网、多功能方向拓展。

变频空调占比高

数据来源:公开资料整理

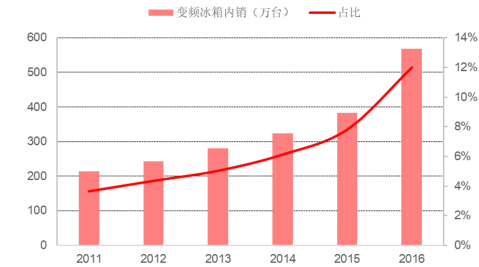

变频冰箱的占比也逐年提高,从 2011 年的 3.6%增加到 2016 年的 12%。另外,大容量冰箱、多门冰箱成为市场的主流;2016 年,281 升以上的大容量冰箱零售额快速增长,占整体市场的 43.1%,全年同比增幅高达 117%;2016 年,三门冰箱零售额市场占比高达 35%,同比增幅达 48.7%,成为全年零售额占比以及增幅最高的产品。

变频冰箱占比持续走高

数据来源:公开资料整理

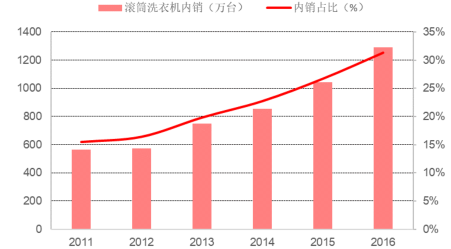

滚筒洗衣机占比持续走高

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白色家电行业市场供需态势及发展前景研判报告

《2026-2032年中国白色家电行业市场供需态势及发展前景研判报告 》共八章,包含中国白色家电产业链结构及全产业链布局状况研究,中国白色家电行业重点企业布局案例研究,中国白色家电行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国白色家电行业发展历程、政策汇总、产业链图谱及未来前景分析:白色家电市场需求承压,美的、海尔、格力三大龙头企业收入差距拉大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)