一、期房创造主要消费需求,行业成长新推手已现

地产后周期效应逐步弱化,期房销售仍稳健,后续市场需求无需忧虑。家具作为典型的地产后周期行业,与地产景气度紧密相关,根据测算,家具销售大致滞后于地产销售 9-12 个月。从房产销售与家具行业零售额对比情况来看,自 2012 年以后家具行业的滞后联动效应已经逐步趋弱,2014 年以后更已极为弱化;从 2015 年开始,整个家具行业零售额已经进入较稳定的增长常态。另一方面,从地产销售的房型来看,现房和期房的销售面积在整体住宅销售面积中的占比分别约为 30%和 70%。从历史数据来看,2009 年期房销售面积平均增速为 34.26%,2010 年现房销售面积平均增速为-2.27%,而 2011 年的家具行业收入平均增速为 26.44%,零售额增速为 28.85%。由此判断,期房对家具行业需求的贡献度显著大于现房。虽然今年现房和期房的销售增速双双下降,但前 8 月的期房销售仍维持 10%以上的增长。认为,期房销售的稳健表现,将继续推动家具需求增加。

现房、期房与家具零售额增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年美国家具市场竞争态势与未来发展趋势研究报告》

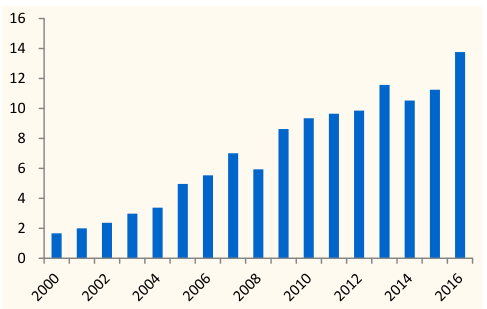

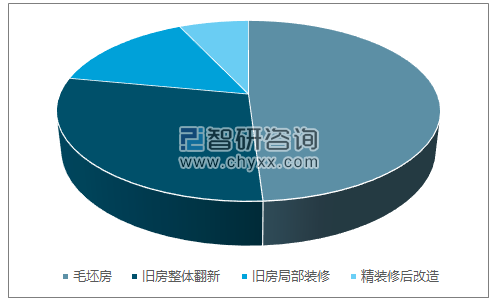

推手一: 存量房成为家具消费的主导力量。2005 年开始,我国进入地产业高速发展的黄金时代。截至 2016 年,我国商品房销售面积已达 107.98 亿平方米。根据行业一般规律,居住 5 年以上房屋即开始出现翻新需求,居住 10 年以上的房屋约有六成有可能需要重装。从时间节点上看,2015 年开始,旧房翻新的市场需求已经开始逐渐放量。另一方面,受一二线城市高房价影响,价格相对较低且建房时间较短的二手房尤其受到市场青睐。因此,2015 年,“旧房整体翻新+旧房局部装修+精装修后改造”已经超过毛坯房,成为家具消费的主要来源。未来看,随着存量房规模将进一步增长,家具消费与新售商品房的相关性将进一步减弱。

2005 年开始我国商品房销售放量明显 (亿平方米)

数据来源:公开资料整理

存量房衍生的家具需求已经超越毛坯房

数据来源:公开资料、智研咨询整理

推手二: “全装修房屋” 推进,橱柜、卫浴和木门行业确定受益。近年中央和各地方政府大力推进全装修房屋政策。综合有关规范要求,“全装修”交房标准为:在住宅交付使用前,户内所有功能空间的固定面全部铺装或粉刷完毕,给水排水、燃气、通风与空调、照明供电以及智能化等系统基本安装到位,厨房、卫生间等基本设施配置完备,满足基本使用功能,可直接入住的住宅。由此可见,整体橱柜、整装卫浴和木门将是“全装修”政策的确定受益行业。在全装修房屋政策的推动下,家具企业 B 端业务将迎来加速发展的机会,而现阶段与地产开发商有着良好合作关系的家具企业必将优先受益。

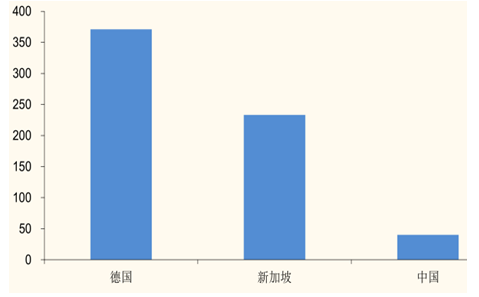

推手三:“租住同权”利好居民家具消费能力提升。在租住同权政策影响下,居民住宅观念或将发生改变,买房不在是居民解决长期居住的唯一选择。与买房相比,租房在资金投入上有着巨大优势,在居住层面投资减少后,居民将拥有更多的资金投放在家居消费方面。在租住同权落地后,居民的租房周期将会延长,换房搬家的频率将会降低,谋求长期租约将会是居民的首选。而对于长期的居住地,居民往往更有热情和精力去营造较为舒适的居家环境。因此认为,在租住同权落地后,居民对于家具产品的消费热情也将被全面点燃。另一方面,我国人均家具消费金额仅为 40 美元左右,与德国人均家具消费 371 美元和新加坡的 233 美元相比,我国家具消费水平较低,具备较大潜力和充足提升空间。

人均家具消费情况(美元)

数据来源:公开资料整理

二、定制家居具备穿越地产周期潜质,“新零售+营销升级”扩大龙头企业优势

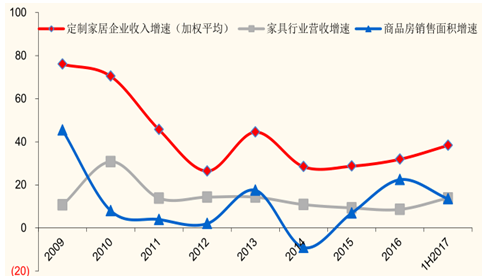

定制家居企业增长远超行业,已开始不受地产波动约束,未来集中度将获大幅提升。定制家居作为家具行业最具成长性的子板块,在今年迎来了IPO上市潮,引发资本市场的高度关注。通过对比可以发现,定制家居企业的收入增速始终高于家具行业收入和地产销售面积增速。同时,在今年上半年地产销售增速降低的情况下,定制家居企业收入依旧保持高速增长,穿越地产周期的潜质已开始凸显。另一方面,我国定制家居行业渗透率为20%-30%,显著低于日韩 60%-70%的渗透率。同时在行业集中度方面,韩国家具巨头汉森的市占率高达 15.8%,Ace Bed 和现代利瓦特等的市占率也在 3%以上。而我国目前没有一家大家居企业市占率超过 1%,行业格局非常分散。在消费持续升级、能源运费价格提涨、供给侧改革加速弱势企业淘汰及环保政策趋严的形势下,定制家居行业集中度将不断提升,行业竞争也将呈现强者恒强的格局。

定制家居已具穿越地产周期潜质(%)

数据来源:公开资料整理

我国大家居行业竞争格局极度分散

数据来源:公开资料、智研咨询整理

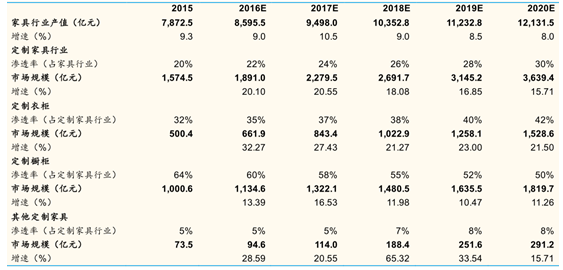

定制家具行业规模将突破3,50亿元。2016 年,我国家具制造行业实现营业收入 8,559.5 亿,全年同比增长 8.6%。今年前7月,行业累计增速为13.00%。看好家具行业持续的需求释放,行业整体收入将保持增长。但在宏观经济、人口增长、用工成本上升以及人民币币值变动等因素综合作用下,预计行业增速长期呈现缓慢下降趋势。同时,根据披露,目前定制家具占家具行业比重约为 20-30%。采用保守估计,2016 年定制家具行业渗透率为 20%,假设未来几年保持每年 2 个百分点的渗透率提升,到2020年定制家具行业整体营收规模将超过3,500亿元。

定制家具行业空间测算

数据来源:公开资料整理

消费升级之下,定制家居开启“新服务”、“新零售”。现阶段,国内的主力消费群体已经是 80 后和 90 后。他们的家具消费需求,越来越注重整体性、协调性、环保性和个性化。同时,新消费群体在家具消费过程中,更加重视体验感,期待专属个性化服务,倾向于通过 1 至 2 个品牌解决全部家居生活需求。新的消费需求促使定制家居企业进行新的尝试,“新服务”和“新零售”模式开始出现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家具行业市场调查分析及投资发展潜力报告

《2026-2032年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2026-2032年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询