一、家装行业年产值近2万亿且稳步增长,存量更新市场将成新发动机

装饰行业有回暖迹象,家装产值平均年增速约为 10%:1)根据统计,2016 年我国建筑装饰行业总产值为 3.66 万亿元,同比增长 7.5%有所回升;2)在装饰行业中,家装贡献总产值 1.78 万亿元,同比增长 7.2%,近年来我国家装产值稳步增长,年平均增速约为 10%。

建筑装饰大行业总产值增速回升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家装行业市场深度调研及投资前景分析报告》

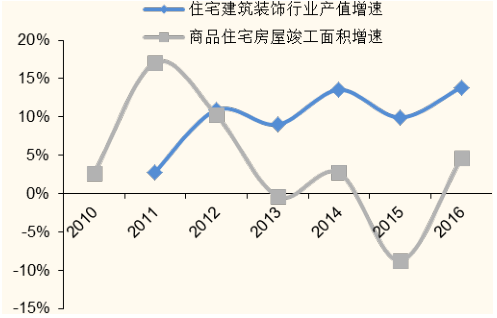

住宅建筑装饰产值年平均增长 10%

数据来源:公开资料整理

从历史看家装与住宅竣工面积有相关性,但家装行业明显好于地产周期且维持较高增速: 1)历史数据显示,家装市场产值增速与商品住宅竣工面积增速显示出一定的相关性,行业的景气度与地产周期密切相关,近年来受到宏观调控影响,地产竣工面积增速有所放缓,以致于市场对家装行业的景气度预期较低;2)从历史数据来看,即使住宅竣工面积增速为负,家装市场产值增速仍旧维持在 10%以上,家装行业虽然与地产有相关性,但一是明显强于地产周期,二是仍处于较高增速中。

家装市场与住宅竣工具有强正相关性

数据来源:公开资料整理

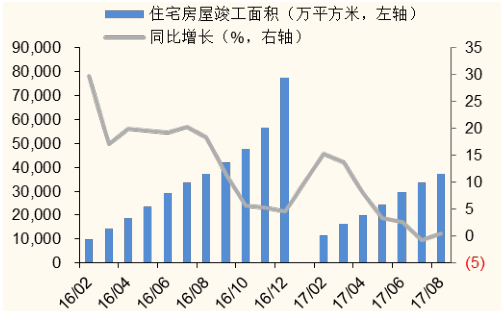

竣工面积增速放缓,总体规模可观

数据来源:公开资料整理

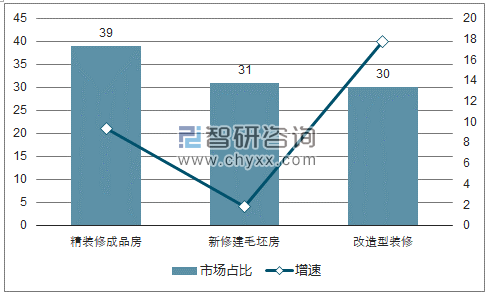

市场忽略的大增量:存量更新市场占比已达 30% 且增速最快,不可不重视:1)市场通常认为由于地产行业的整体增速放缓,与之相关度较高的家装市场景气度有所下行,但忽视了二手房市场的逐渐扩大已成为家装行业不可忽视的增量部分;2)2016年全国二手房交易额超过 6.5 万亿,是新房交易额的 0.65 倍,二手房带来的家装市场已不可忽视;3)家装行业中,精装修/新建毛坯房装修/ 改造性装修产值分别为7,000/5,500/5,300 亿,增速分别为 9.4%/1.9%/17.8%,存量更新市场占比已经达到 30%,且增速明显高于其他两类市场。

2011-2016一线城市二手房交易数(万套)

数据来源:公开资料整理

改造性装修占比达到30%且增速最快为 18%

数据来源:公开资料、智研咨询整理

二、大行业小公司特征明显,集中度提升期趋势已现但还在初期

1、集中度逐渐提升,竞争优势明显的上市公司受益

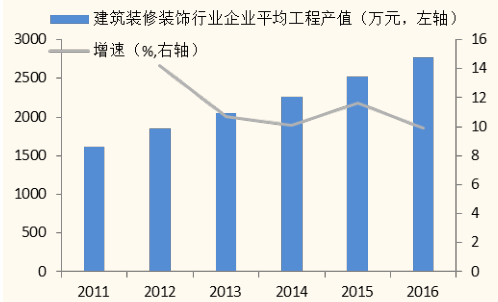

行业集中度提升趋势明显:1)企业数量减少,集中度确有提升:根据行业发展报告,2011-2016 年建筑装饰行业企业数逐年减少,从 2011 年的 14.5 万家减少到 2016 年 13.2 万家,而装饰企业数量的减少主要是没有资质并以承接住宅散户装修装饰的微小型企业退出所致;2)企业逐渐做大做强也证实集中度提升:2011-2016 年行业企业平均工程产值逐年上升,从 2011 年的 1621 万增长到 2016 年的 2770 万,CAGR 为 11.3%,年产值超过 50 亿元的企业数量由 2011 年的 11 家增加到 2016 年的 40 余家,企业的经营实力和发展水平迈向新的台阶。

集中度提升在初期空间还大:1)通过数据可以看出装饰企业数量虽然在减少但减少的幅度并不大,而一个 4 万亿的行业有 13.2 万家企业明显仍然不正常;2)认为装饰行业集中度提升的趋势已较明显但还在初期,未来随着 B 端业务的扩容、消费升级、以及互联网的逐渐渗透,竞争优势明显的上市公司仍将逐渐扩大市占率,提高空间还很大。

企业整体数量减少证明集中度上升

数据来源:公开资料整理

企业平均年工程产值增加证明集中度上升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家装(家庭装饰)行业市场运营态势及发展前景研判报告

《2024-2030年中国家装(家庭装饰)行业市场运营态势及发展前景研判报告》共七章,包含家装行业重点省市市场需求分析,中国家装行业领先企业案例分析,中国家装行业前景趋势预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国家居家装行业全景速览:政策推动产业智能化、绿色化转型升级,企业业务加速整合 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)