自雾霾“元年”2013 年以来,我国高密度人口的经济和社会活动所排放的 PM2.5 细颗粒物彻底爆发,远远超过了大气承载能力。 PM2.5 所形成雾霾的严重性已经远超过去吆喝“治理环境污染”口号的程度,其严重性已经上升到严重威胁人们的呼吸系统、心血管系统、生殖能力,甚至致癌,国家也将雾霾污染纳入自然灾情进行通报。至此,我国人民的环境保护和绿色健康意识全面觉醒,空气净化器、吸尘器、净水器等家居清洁健康电器逐渐走入了千家万户,成为改善生活环境、保障身体健康不可或缺的工具。

1、我国吸尘器渗透率较低,未来发展空间巨大

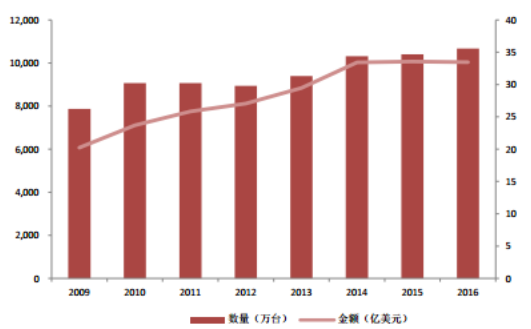

在欧美、日本等发达国家,吸尘器自 1901 年被发明至今, 已经拥有悠久的历史,市场的竞争格局稳定,新进入企业较少。而由于亚洲的劳动力成本低廉、经济发展迅猛,吸尘器生产链的上游逐渐转移至亚洲发展中国家和地区。国内吸尘器制造企业多以OEM/ODM 模式与国外知名品牌合作,主打代工生产和出口。据中国海关总署信息中心数据显示, 2009 年到 2016 年, 我国吸尘器出口总额上升了一半有余, 2016 年我国电动真空吸尘器出口额达到了 33.45 亿美元,出口总量达到了 10,668 万台。

2009-2016 年我国吸尘器出口数量及出口金额

数据来源:公开资料整理

目前我国一线城市吸尘器普及率也仅达到 5 成以上。 相对于欧美发达国家接近 100%的吸尘器拥有率而言,我国的吸尘器市场容量远远未达到饱和。 而从我们邻国日本的发展情况来看,在拥有空间同样狭小的居住环境下, 其吸尘器保有量更是达到 146 台/百户,这说明不少家庭都有一台以上的吸尘器。受访的用户中 26%拥有 2台吸尘器, 6%拥有 3 台及以上吸尘器。 我国吸尘器渗透率较低的主要原因在于: 1)我国室内地面主要以铺设木地板或地砖为主,欧美地区房屋周边环境较好,房屋装扮较为精致,习惯于铺设地毯。地板和地砖对吸尘器的需求远低于地毯。 2)传统的吸尘器一般带有较长的电源线,使用起来不太方便,在国内不易推广。未来,随着整体行业的消费升级以及无线吸尘器的推广,国内市场将迎来快速增长的时期。

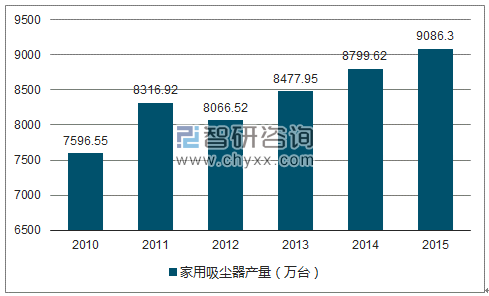

2010-2015 年中国家用吸尘器产量情况(万台)

数据来源:公开资料、智研咨询整理

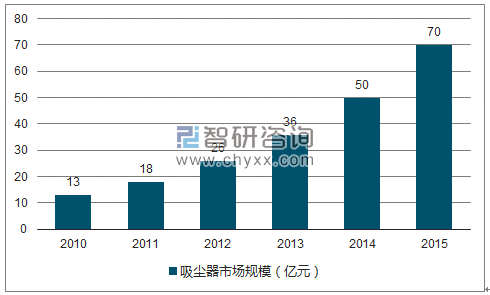

2010-2015 年国内吸尘器市场规模(亿元)

数据来源:公开资料、智研咨询整理

2015 年国内吸尘器零售量达 951 万台,零售额为 70 亿元,同比增长均超过了 40%。 吸尘器的专业性较强,技术创新较多,以无线吸尘器为首的结构升级,结合线上渠道的增量,形成了行业规模增量的主要驱动力。

2、我国空气净化器保有量极低,未来市场容量有望破千亿

发达国家的空气净化器的普及率达到了 30%以上,而现阶段,我国空气净化器家庭保有量不足 1%。近年来,我国大气污染严重,全国各地相继爆发重度雾霾天气,刺激了我国空气净化器的需求,促进销量快速增长。而在雾霾和装修过程中带来的甲醛造成的室内环境污染的双重持续警示下,空气净化器市场容量有望迎来爆发式增长。通过百度搜索指数我们进一步发现,“空气净化器”与“雾霾”的关注度具有极强的相关性。短期内,我国的空气污染问题很难得到快速解决,空气净化器必须消费属性不断提升。 预计在未来的几十年内,政策引导下以空气净化器为首的各类家用、车用、商用家居清洁健康电器仍将持续畅销,且人们将形成完整的自我健康防护意识。

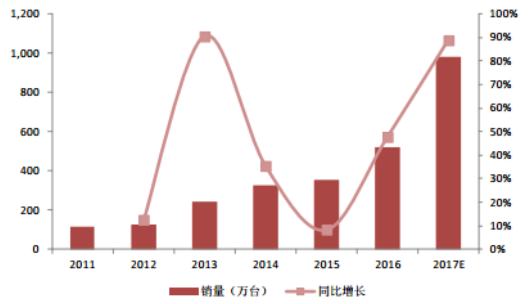

2017 年我国空气净化器市场销量有望接近千万台

数据来源:公开资料整理

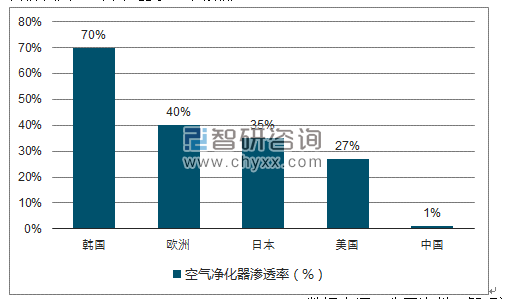

目前我国空气净化器渗透率极低

数据来源:公开资料、智研咨询整理

2016 年空气净化器行业零售额同比增长 17.7%,达到了 142.9 亿元,零售量达到 577 万台,同比增长 9.5%,而 2017年第一季度零售额同比增长更是高达 47%。2016 年至 2018 年中国空气净化器市场规模的复合年增长率将达到 16.6%。而现存量突破百亿的空气净化器行业市场规模将在未来中长期时间内达到千亿元消费市场,发展空间巨大。

百度指数“空气净化器”与“雾霾”的关注度高度相关

数据来源:公开资料整理

空气净化器市场在多种因素的作用下,未来将在朝着可持续发展的方向健康前行,并呈现出三大趋势: 1)受京东商城等电商平台拉动,线上市场“涨”声一片。2016 年,空气净化器的线上零售额、零售量分别同比增长了 39.3%和 21.7%。相比之下,线下销售继续低迷,零售额同比仅增长了 5.4%,零售量甚至同比下降约 4%。 2017 年第一季度,线上零售额继续保持高速增长,同比增幅 71.9%;线下市场开始复苏,零售额同比提高了 16.8%。 2)品牌个数锐减,内外资品牌差距缩小。 2016 年国内在售空气净化器品牌数量从 2015 年的 687 个减少到 567 个, 2017 年第一季度锐减至 381 个;国内在售空气净化器型号数量 2015 年为 3001 个, 2016 年减少到 2667 个, 2017 年第一季度则降至 1849 个。行业开启洗牌模式,未来行业集中度进一步提高将有助于行业从“散乱差”的竞争格局中走出来,进入良性发展轨道。从品牌格局来看,外资品牌对于内资品牌的优势有所缩小。2017 年第一季度,外资品牌线下零售额占比从 73.3%减少到 67.6%,线上占比从 71.7%降至 67.7%,内资品牌崛起势头正旺。 3)功能升级明显,“三高”产品受青睐。 随着市场容量的放大,空气净化器的产品结构呈现出明显的升级趋势,“高速净化、高度智能、高效环保”的空气净化器受到青睐。数据显示, CADR 值(洁净空气输出比率)在 400 以上产品的市场占比不断提升,线上零售额份额从 2016 年的 34.5%增加至 2017 年第一季度的 43.5%;线下则从 51.6%增加至 65.8%。

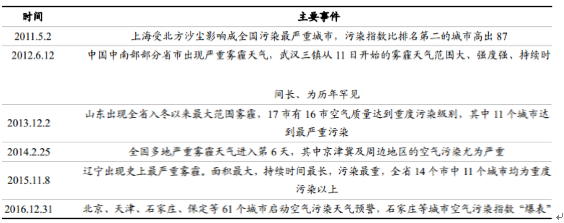

我国近年来主要空气污染事件

数据来源:公开资料整理

3、净水器行业良莠不齐,行业亟待规范化发展

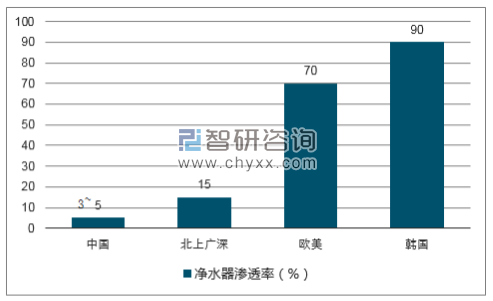

水利部 2016 年公布的消息显示, 2015 年 18 个省区地下水水质的总体情况是,Ⅱ-Ⅲ类19.9%,Ⅳ-Ⅴ类 80.1%。近年来中国水污染事件高发,导致大量城镇人口的饮水健康受到严重威胁。 净水器作为水质污染的有效解决方式, 在我国的渗透率仅为 3%-5%,北上广深等一线城市渗透率也仅为 15%左右,而一些欧美国家净水器渗透率达 70%,韩国高达 90%, 我国净水器潜在市场空间广阔。中怡康数据显示, 2016 年净水设备零售额达到了 278 亿元,同比增长 21.3%。零售量为 1195 万台,同比增长了 10.6%,增长速度超过家电行业平均值。

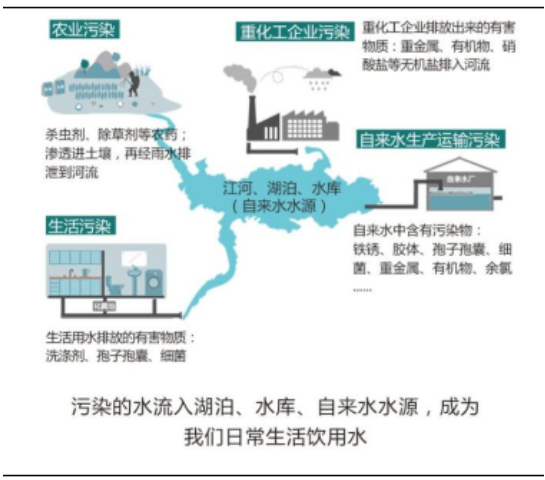

中国饮用水环境及污染的形成

数据来源:公开资料整理

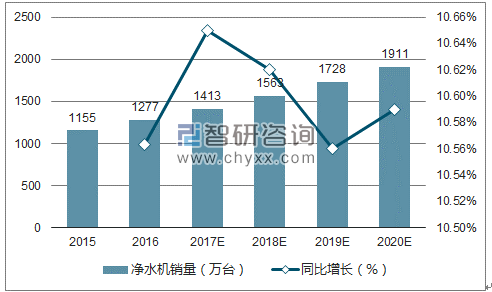

国内净水器市场渗透率低,这是由于净水器进入国内市场较晚、定价较高,但是随着消费者收入的提高、对健康问题的关注以及水质问题的严峻,净水器的市场有望持续高速增长。中商情报网预计 2020 年,中国净水器市场在城镇家庭中可达 35%的渗透率,对应9379 万台的保有量,年销量将达到 1911 万台,未来 4 年 CAGR 有望达到 10.6%。净水器市场高速增长的背后,品牌参差不齐、安装复杂、保养困难等诸多问题也一直存在于整个行业。据中经网统计, 2014 年净水器企业已超过 4500 家,同质化竞争、缺乏技术创新是净水行业的难言之隐。从 2010 年到 2015 年,不同技术类型的产品价格都处在走高的趋势当中,其中反渗透产品的增速最快,而低端同质化产品生存空间越来越小。多方监管趋严以及行业竞争门槛的提升,将会给净水行业带来新的变化。而参与行业竞争者要想从众多企业中脱颖而出,就需要深度聚焦用户关注点,通过挖掘消费者评价数据,找准消费者使用痛点,并针对性的进行产品设计和功能创新。

2020 年我国净水器机销量有望接近两千万台

数据来源:公开资料、智研咨询整理

目前我国净水器渗透率极低

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国室内清洁健康电器市场专项调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国热重分析仪(TGA)行业产业链、市场规模及发展趋势分析:新材料国产化提速催生高精度需求,热重分析仪加速向行业专用平台转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中国离子交换树脂行业产业链、市场规模、进出口情况、竞争格局及未来展望:离子交换树脂出口量增速为2.21%,海外需求保持稳健增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国多功能电动护理床行业发展背景、产业链、产需量、市场规模、竞争格局、发展趋势:老龄化刚需凸显,市场需求持续扩容[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国儿童汽车安全座椅行业市场规模、竞争格局、重点企业经营情况及品牌排名分析:本土企业占据主导地位,外资仍具备一定的竞争力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)