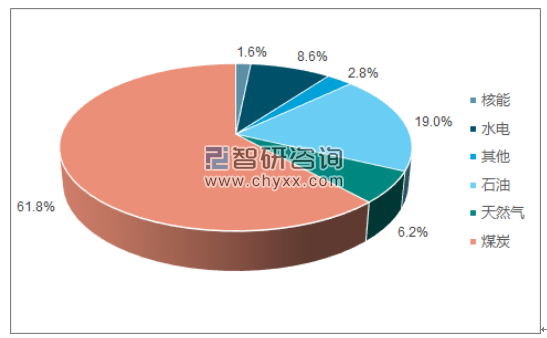

1、中国能源结构:以煤炭为主,天然气比重远低于世界平均

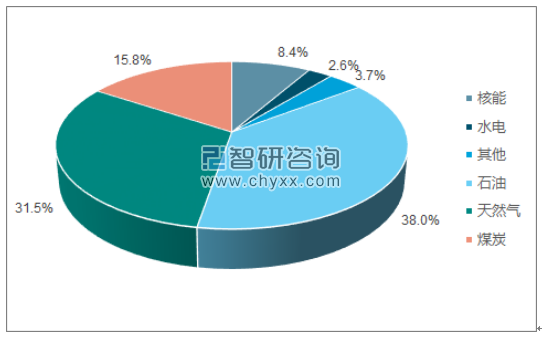

从能源结构上看,由于中国是一个富煤贫油少气的国家,因此煤炭仍然占据着能源消费的绝对主导地位(2015 年占比 63.7%)。天然气近年来发展迅速, 2016 年天然气消费占能源总消费的 6.2%,仍然远低于世界平均的 23.8%和美国的 31.5%。在同类型国家中,美国作为现代天然气工业发展最早、最成熟的国家一,其天然气工业发达、产业完整、市场机制完善,其产业发展历程和市场运行机制对中国具有重大借鉴意义。

中国能源消费结构(2016 年)

数据来源:公开资料、智研咨询整理

美国能源消费结构(2016 年)

数据来源:公开资料、智研咨询整理

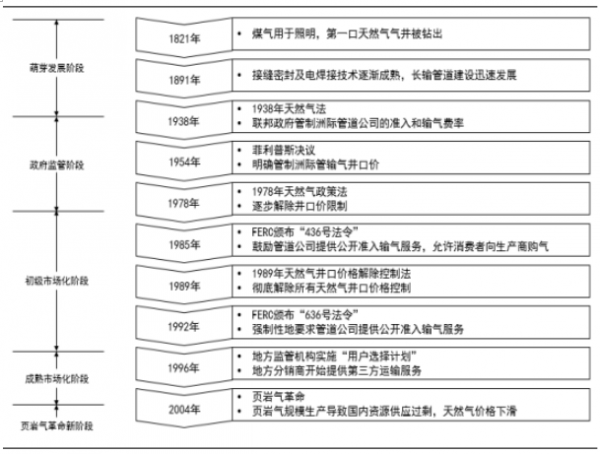

2、以史为鉴: 从美国天然气发展历程看,中国处于快速发展期

从 1821 年美国工人钻出第一口天然气气井开始,美国就拉开了了天然气商业化发展的序幕。 1821-1938 年是萌芽发展阶段,长输管道技术的成熟大大推动了天然气产业的发展; 1938-1978 年是政府监管阶段,为了防止洲际管道公司垄断市场,政府和最高法院依次颁布了《天然气法》和“菲利普斯决议”,对管道公司准入条件和井口价格进行管制。由于井口价格长期不变以及对跨州市场的过度监管,大大挫伤了生厂商的积极性,导致了 1976-1977 年美国出现了气荒; 1978-1996 年是初级市场化阶段,在此期间,《天然气政策法》、“436 号法令”《天然气井口价格解除控制法》、“636号法令”等多项政策措施放开了井口价格和准入条件,美国天然气产业开始重组,天然气运管分离,二级交易市场诞生; 1996-2004 年是成熟市场化阶段,为减少“开放准入”导致的地方分销商用户流失,州内市场开始推行“用户选择计划”, 即用户可直接从生产商或其他中间商处购买资源,地方分销商和管道公司一样向大用户和市场营销商提供运输服务。 这大大增强了美国天然气市场的竞争程度,改善了天然气产业结构,促进了市场的进一步成熟; 2004 年开始,美国开始引领页岩气革命,页岩气的繁荣导致国内资源过剩并拉动天然气价格下滑,美国天然气产业进入了页岩气革命新阶段。

美国天然气产业发展历程

数据来源:公开资料整理

20 世纪 80 年代以前,美国天然气产业结构相对简单, 生产商钻探开采天然气,并在井口销售给管道公司,管道公司以“产品加运输”的捆绑方式出售给地方分销商,后者再分销至终端用户。联邦政府监管生产商的销售价格和管道公司的销售价格,各州政府监管地方分销商的销售价格。 80 年代开始,由于井口价格的放开和开放准入等多项政策的实施,美国天然气市场出现了独立的营销商、经济公司和交易中心等。“用户选择计划”使得终端用户可以直接从生产商、地方分销商、市场营销商等购买天然气,管道公司成为单纯的运输服务商。 联邦监管委员(FERC)发放管道建设许可并监管州际管道公司运输费率,地方公用事业委员会监管地方分销商分销业务。

美国天然气产业结构的演变

数据来源:公开资料整理

从美国天然气产业 100 多年的发展经验来看:中国正处于天然气产业的快速发展期。 此时期有着以下特点:大气田发现或长输管道建设加快、天然气消费快速增长、市场范围从区域向全国延伸、人均用气量大幅攀升、天然气利用领域扩大、天然气法律及监管体系逐步完善等。 此前美国在市场化进程启动前花了 35 年(1938-1973 年)时间发展天然气基础产业,健全了开采、管网等各方面天然气产业基础设施,为天然气市场化打下了坚实的支柱。中国在国力、体量、地理位臵等方面与美国相仿,但经济的高速发展和政策体制的优越性会大大缩短这一进程,预计在十三五规划后就能完成这个阶段的发展。最近油气改革的加速推进放开了井口价格和销售价格的管制,开启了中国天然气市场化阶段的序幕。提前向市场化过渡与建设天然气基础产业有着相互促进的协同作用,可预见未来几年内中国天然气在市场自由竞争的刺激下将得到快速的发展。从产业结构上看,中国仍是美国之前“生产商-管道公司-分销商-终端用户”的单一结构,随着市场化的进一步推进与成熟,中国天然气产业结构也必将向着多元化、丰富化的趋势不断发展。

3、中国天然气发展现状: 供需缺口逐年扩大, 进口通道布局初步建成

从供需情况上看,中国天然气产量与消费近年来都表现出了快速增长的特点。在 2007-2016 年间,生产量逐年上升,从 716 亿立方米增长至 1,384 亿立方米, 年均增长率为 6.8%;消费量增长更甚,至 2016 年达到 2,103 亿立方米,十年间增长了 2.9 倍, 年均增长 11.2%。 由于生产滞后于消费, 国内供需缺口日益增大。假设内外环境没有发生根本变化,按照目前的供需状况,我们判断未来 5 年内,缺口仍将持续扩大。

2006-2015 中国天然气供需情况

数据来源:公开资料整理

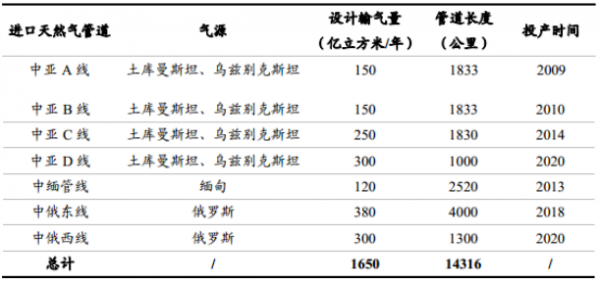

日益扩大的天然气供需缺口依赖国外进口填补,导致中国天然气对外依存度年年攀升,目前比例为 30%。 基于能源安全的考虑, 中国天然气进口渠道不断拓展,与不同地区的多个国家都签订了供气协议,目前已经形成管道气(PNG)和液化天然气(LNG) 多渠道格局。管道气方面,中国天然气进口主要来源于中亚地区的土库曼斯坦、 乌兹别克斯坦, 中亚 A、 B、 C 线天然气管道起自土库曼斯坦与乌兹别克斯坦边境格达伊姆,经乌兹别克斯坦、哈萨克斯坦进入中国境内距国境线 4.4 公里的霍尔果斯压气站, 而中亚 D 线则出于能源安全的考虑,起自土库曼斯坦复兴气田, 绕过了哈萨克斯坦,取道塔吉克斯坦、乌兹别克斯坦, 在中吉边境伊尔克什坦口岸进入中国乌恰压气站,随着中亚 D 线的投产, 中国-中亚天然气管道四条线路总的设计输送能力将达到 850 亿立方米/年; 西南方面, 取自缅甸近海油气田,中缅协议每年向中国输送 120 亿立方米的天然气, 中缅油气管道的建设缓解了中国在进口非洲和中东油气时对马六甲海峡的依赖程度; 同时,随着 4,000亿美元的中俄天然气购销协议的签订, 中俄管线也开始进入规划建设中。至此, 我国已建、在建和规划新建中的 7 条陆路进口天然气管道,进口能力达 1,650 亿立方米/年。

中国天然气进口管道

数据来源:公开资料整理

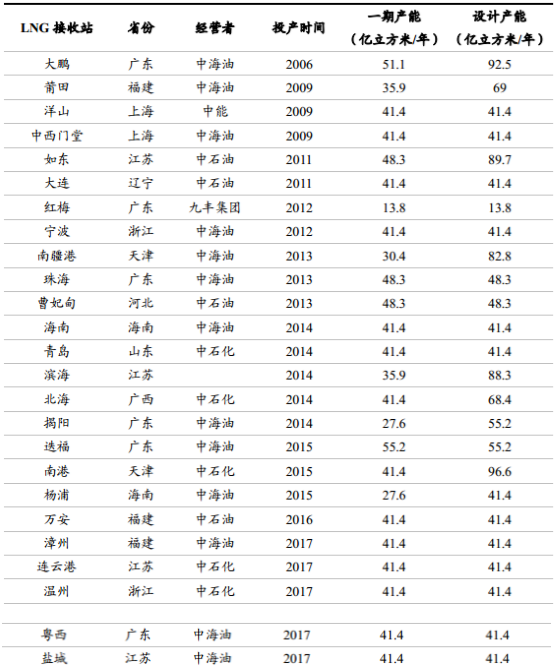

LNG 方面, 2006 年广东深圳大鹏湾 LNG 项目接纳了第一船 LNG, 开启了中国从海上进口 LNG 的序幕。 2015 年我国 LNG 进口量约为 262 亿立方米, 占总进口量的 43.8%。中国 LNG 进口来源地已扩充至近 10 个国家。从卡塔尔进口 LNG 量约占总进口量的 35%,卡塔尔成为我国最大的 LNG 进口来源地;从澳大利亚进口 LNG 约占我国总量进口的 20%,占比大幅下降。由于近两年印度尼西亚和马来西亚 LNG 产量的增长,我国从东南亚地区进口量也出现明显上升。值得一提的是,我国从非洲国家进口的 LNG 也呈现出快速增长的态势。 当前已建、在建和规划中 LNG 项目主要分布在广东、福建、上海、浙江、海南、江苏、山东、辽宁、天津等地,东南沿海成为我国进口 LNG 最多的地区,彼时全部建成后我国 LNG 接收能力将达到 1,429.1 亿立方米/年。

中国 LNG 进口接收站

数据来源:公开资料整理

随着 2014 年中俄天然气协议的签署(东北通道),加上之前的中亚到中国新疆(西北通道)、缅甸到中国云南(西南) 以及东南沿海液化天然气进口通道(东南通道) 的打通,中国四大天然气进口通道格局已经初步建成, 合计进口能力达到约 3,000 亿立方米/年,基本能够满足中国快速增长的天然气需求,为天然气产业的爆发铸造了坚实的后盾。

4、中国天然气发展瓶颈

近年来,中国天然气产业发展虽然取得了很大的成绩,但同时也暴露了许多问题。总量持续提升但能源占比依旧不高, 增速放缓, 气化人口数量少,基础设施建设滞后,相关政策法规空缺等显示出中国天然气产业发展道路仍然曲折,需要面临各种挑战与难题。总结中国天然气行业发展受阻,主要有以下三个制约因素:第一, 我国作为富煤、贫油、少气的国家对煤炭消费依赖过高, 天然气市场规模受限于落后的能源消费结构;第二,国际油价持续低迷,作为替代能源的天然气价格也处于下行态势,天然气上中游企业跌破盈亏平衡点,基础建设积极性严重受挫;第三,行业垄断严重,体制价格机制尚未理顺, 如鲠在喉。

相关报告:智研咨询发布的《2017-2022年中国天然气行业运营态势与发展前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国AI医疗行业产业链图谱、市场规模及未来发展趋势研判:AI医疗渗透度明显提升,5G+AI医疗为重要趋势之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国铅碳电池产业链全景及未来趋势分析:政策与市场双重赋能,铅碳电池装机规模显著增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2024年中国反渗透膜行业产业链、发展历程、相关政策以及企业竞争格局分析:随着技术的持续进步和市场需求的不断增长,我国反渗透膜行业将迎来广阔的发展前景 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)