一、行业发展概况

1 、我国集成电路行业情况

集成电路产业是国民经济和社会发展的战略性、基础性和先导性产业,是培育发展战略性新兴产业、推动信息化和工业化深度融合的核心与基础,是转变经济发展方式、调整产业结构、保障国家信息安全的重要支撑,其战略地位日益凸显。在一系列政策措施扶持下,我国集成电路行业保持快速发展的势头,产业规模持续扩大,技术水平显著提升。根据统计,2016 年我国集成电路行业销售额为 4,335.5 亿元,同比增长 20.1%。

我国集成电路产品以进口为主,国产集成电路自给率较低,我国集成电路产品年进口金额甚至超过石油等大宗商品年进口金额。根据统计数据,2016 年我国集成电路产品进口金额为 2,270.26 亿美元,同期原油进口金额为1,164.69 亿美元。未来,随着国家产业政策扶持、供给侧改革等宏观政策贯彻落实,国内集成电路产业将逐步发展壮大,此外,车联网、物联网、人工智能等市场的发展,国产芯片的市场发展空间也将进一步扩大。

2010 年—2016 年我国集成电路产品进口情况(亿美元)

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国集成电路市场供需预测及发展趋势研究报告》

2集成电路设计行业情况

集成电路设计行业是集成电路行业的细分子行业。从产业链分工来看,集成电路行业包括集成电路设计行业、集成电路制造行业、集成电路封装行业、集成电路测试行业。其中,IC 设计行业处于整个产业链的起始端,负责芯片的研发、设计,对整个集成电路产业的发展有着“火车头”的推动作用,带动着整个产业的发展。

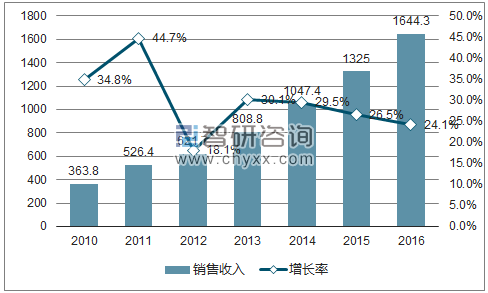

我国集成电路设计行业近几年保持着持续快速发展的态势,根据统计,2016 年我国集成电路设计行业销售收入为 1,644.3 亿元,同比增长 24.1%,占集成电路行业比重由 2015 年的 36.7%提升至 37.93%,继续保持高速增长。

2010 年—2016 年我国集成电路设计行业销售收入情况(亿元)

数据来源:公开资料,智研咨询整理

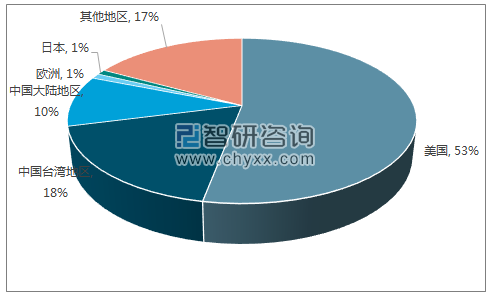

全球范围内来看,我国大陆地区集成电路设计行业 2016 年的销售收入占全球集成电路设计行业销售收入的比重为 10%,仅次于美国和中国台湾地区,已成为全球第三大集成电路设计行业聚集区。

2016 年全球 IC 设计产业区域分布情况

数据来源:公开资料,智研咨询整理

二、行业竞争状况

1 、市场化程度

我国 IC 设计行业呈现高度市场化的特征。我国集成电路设计企业数量众多,市场竞争较为激烈。根据中国半导体行业协会集成电路设计分会统计,2016 年我国共有 1,362 家 IC 设计企业;同时,国外众多 IC 设计企业也不断涌入国内市场,市场竞争日趋加剧。

2 、行业竞争格局

我国集成电路设计行业起步较晚,行业总体实力较弱。与欧美 IC 设计行业相比,我国集成电路设计行业在资金实力、高端设计人才、技术水平、创新能力等方面仍存在较大的差距。

从射频智能终端芯片、多媒体智能终端芯片等细分领域来看,国外知名企业拥有品牌及技术优势,在工艺水平、功耗、稳定度、性能等方面已形成一定的技术积累,具有较强的竞争优势;而本土领先的 IC 设计企业具有贴近市场、快速响应、性价比高、功能多样化等竞争优势,能够及时满足下游终端产品更新换代、成本控制等需求,对境外芯片产品形成了一定程度的替代,因此占有一定的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询