1、汽车制造智能装备行业发展概况

(1)汽车制造智能装备行业蓬勃发展,关键技术的国产化率不断提高。

近几年,中国汽车市场销量稳居全球第一,到 2015 年达到 2,460 万辆,2016年达到 2,803 万辆。截至 2016 年底,我国汽车保有量已经突破了 1.94 亿辆,保有量已经仅次于美国,成为全球第二。

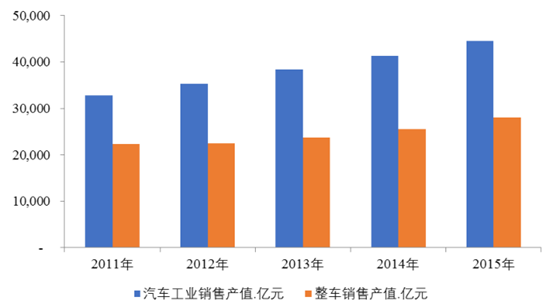

根据数据显示,汽车工业、整车企业的产值都保持稳定增长,2015 年的销售产值分别为 44,474 亿元、28,083 亿元。2011 年-2015 年间的年度复合增长率分别为 7.9%、5.9%,相应销售产值如下图:

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能装备市场专项调研及投资战略研究报告》

未来汽车的年产销量增速即使保持在 7%左右,其增量的绝对值也十分巨大。对应的固定资产投资也稳步增长,2015 年汽车工业全年累计完成固定资产投资额达到 3,267 亿元。

汽车产业巨大的市场带动了装备制造业的发展,中国汽车装备制造业也在不断获得重大技术突破,装备技术的自主创新及国产化也取得了重要的进展。

汽车装备是汽车制造业的基础,是实现汽车强国的重要基础。相比于中国汽车产业蓬勃发展,长期以来汽车制造的关键装备,比如动力总成及其他的关键零部件的制造设备,车身制造与总装设备、新能源汽车核心技术基本还依赖欧美日等发达国家,整体而言,冲压、焊接、涂装、总装等使用的汽车制造关键设备对外依存度约 70%左右。但这种局面正在发生转变,一些关键技术的国产化率不断提升。目前我国装备制造业进入自主创新和技术引进相结合的阶段,具备一定的竞争实力,随着国内企业的技术创新,汽车制造装备的国产化率还将进一步提高,未来市场空间非常大。

巨大的市场空间吸引着有一定技术基础的领先企业不断加大研发投入,不断冲击外资厂商主导汽车制造装备的市场格局,随着国内装备精度、效率、可靠性、成套性等方面不断提高,本土化服务优势的凸显,以及市场逐步认可国内厂商成套设备的综合解决方案能力,国内厂商将逐步渗透国际厂商的市场,提高市场占有率。

(2)多种因素推动汽车制造智能装备行业的发展,市场潜力巨大。

目前,中国汽车保有量还处于 100 辆/千人左右的水平,在国家鼓励消费、国民人均收入保持平稳上升的同时,一二线城市升级换购需求进一步提升,三四线城市市场潜力逐步释放,从而继续促进未来的乘用车市场发展。随着我国工业化、信息化、城镇化、农业现代化的持续推进和深入发展,我国汽车产业还将继续保持增长态势。汽车装备也将迎来新的市场需求空间。

一些汽车产业和技术发展相对成熟的发达国家,比如美国、德国等等,加快了汽车装备制造业向外转移的步伐,这也将为我国积极承接产业转移、加快发展汽车装备制造业提供难得的机遇。汽车制造技术的快速创新,加速向个性化、智能化、绿色化发展,对于汽车装备制造业的技术水平和创新能力要求也将越来越高,新技术的应用及其对存量生产线的技术改造将推动汽车制造装备市场持续增长。

(3)汽车制造机器人与智能工厂

工业机器人与智能工厂技术发展迅速,正在推动汽车智能制造产业升级。汽车制造业正在经历以自动化、数字化、智能化为核心的新一轮产业升级。工业机器人是汽车行业实施自动化生产线、工业 4.0、智能制造车间、数字化工厂、智能工厂的重要基础装备之一,更是汽车通向工业 4.0 道路上的一块巨大且重要的基石。工业机器人在我国汽车制造业中的广泛应用,有助于提升我国汽车制造的自动化和智能化水平,降低人工成本上升和人口红利减少对我国汽车制造业竞争力的影响,提高生产效率和产品质量,保障安全生产,从而提升我国汽车制造的国际竞争力。2015 年 3 月工信部发布了《关于开展 2015 年智能制造试点

示范专项行动实施方案》指出,在数字化车间方面,汽车领域可以组织开展数字化车间试点示范项目建设,推进装备智能化升级、工艺流程改造、基础数据共享等试点应用。

未来的汽车智能制造以智能工厂为载体,以关键制造环节智能化为核心,以端到端数据流为基础、以网络互联为支撑,可有效缩短产品研制周期、降低运营成本、提高生产效率、提升产品质量、降低资源能源消耗。随着工业机器人技术及相关配套集成能力的不断提高,云计算、云服务、数据通讯等配套体系的建立健全,将大幅提升汽车行业的制造水平,引领智能装备行业发展。

近五年来,全球工业机器人销量年均增速超过 17%,2014 年销量达到 22.9万台,同比增长 29%,全球制造业机器人密度(每万名工人使用工业机器人数量)平均值由 5 年前的 50 提高到 66,其中工业发达国家机器人密度普遍超过 200。

近年来,在一系列政策支持下及市场需求的拉动下,我国机器人产业快速发展。自 2013 年起我国成为全球第一大工业机器人应用市场,2014 年销量达到 5.7万台,同比增长 56%,占全球销量的 1/4,机器人密度由 5 年前的 11 增加到 36。但与发达国家的 200 左右相比,成长空间还很大。

当前,随着我国劳动力成本快速上涨,人口红利逐渐消失,生产方式向柔性、智能、精细转变,构建以智能制造为根本特征的新型制造体系迫在眉睫,对工业机器人的需求将呈现大幅增长。中国机器人下游应用领域中,汽车工业占比最高,达到 33% ;随着工业机器人更多应用在汽车工业,相应的智能装备升级市场潜力巨大。

2、市场前景

(1)动力总成自动化装配线领域

汽车发动机市场集中度还将提高,领先企业将不断通过技术升级,建设新的发动机生产线。根据统计数据显示,2014 年纳入统计的 62家车用发动机企业,累计产销发动机均突破 2,100 万台。发动机市场中汽油机所占比例不断提高,2014 年达到 84.5% 的销售份额;柴油机所占比例不断降低,降低至 15.3% 的销售份额。汽车发动机行业的市场集中度较高,销售前十的企业市场份额超过一半,汽油机约 57%,柴油机达到 86%。

2016 年全年,在整车呈现持续增长的拉动下,车用发动机产销量发展形势较好,累计完成销量 2506.26 万台,比上年同期增长 14.32%。发动机市场中汽油机所占比例不断提高,2016 年达到 88.4%的销售份额;柴油机所占比例不断降低,降低至 11.5%的销售份额。

节能减排标准的提升,将促进环保型发动机的产线升级国务院办公厅《关于加强内燃机工业节能减排的意见》,其中十一个重点领域和六大工程,明确提出了发动机工业未来节能减排的具体目标和任务:到 2015年,节能型发动机产品占全社会发动机产品保有量的 60%,与 2010 年相比,发动机燃油消耗率降低 6%-10%,实现节约商品燃油 2,000 万吨,减少二氧化碳排放 6,200 万吨,减少氮氧化物排放 10%,采用替代燃料节约商品燃油 1,500万吨;实现高效节能环保型发动机主机及其零部件生产制造装备的国产化、大型化。

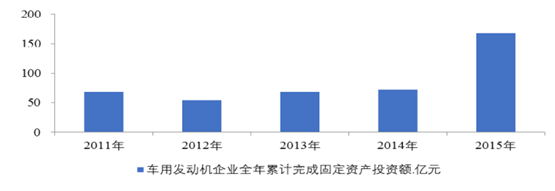

车用发动机企业固定资产投资稳定增长。2015 年中国车用发动机生产企业年度累计完成固定资产投资额为 72 亿元,2011-2015 年间的年度复合增长率为 25.20%。

数据来源:公开资料整理

(2)白车身焊装自动化生产线领域

整车企业销售增长稳定,不断推出各类新车型展开竞争,对焊装自动化生产线需求旺盛

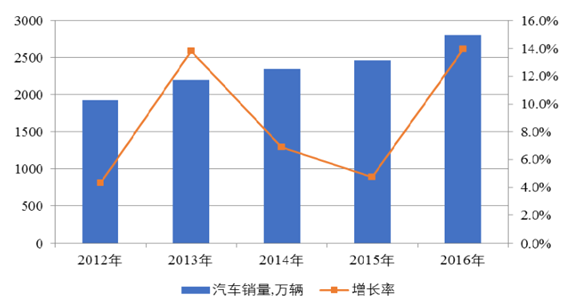

根据数据显示,整车企业 2015 年的销售产值达 28,083亿元,2011 -2015 年间的年度复合增长率达 5.90%。中汽协发布的汽车销量数据显示,2016 年汽车销量达到 2,803 万辆,同比增长 13.90%。中国汽车行业进入稳定发展期,自 2013 年以来,连续四年超过 2,000 万辆;乘用车增长较快,2016年销量为 2,437 万辆,同比增长 15.20%。

2012 -2016 年中国汽车销量

数据来源:公开资料整理

随着日韩系和国产品牌的快速发展,汽车行业的竞争更加激烈,各厂商都在通过缩短车型换代周期,来增强产品竞争力,控制市场风险。一般来说,目前国际上主流的车型换代周期为六到七年,其中在新车亮相的第三年和第四年时往往会推出小改款车型。随着竞争不断加剧,特别是随着“80 后”、“90 后”成为汽车消费市场的主流,他们会更频繁地要求车型更新换代。包括大众在内的欧美车企,都已经启动其缩短换代的发展策略,未来车企通过缩短车型的升级换代周期,加速新技术的开发、应用和新设计思路的开辟,来保持车型的持续竞争力。

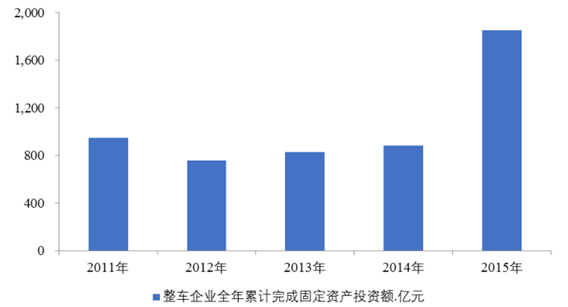

整车企业固定资产投资稳定增长,智能焊装线升级的市场潜力巨大。整车企业年度累计固定资产投资保持稳定增长。固定资产投资中,主要是机器设备等智能制造装备,2015 年中国整车企业年度累计完成固定资产投资额为1,853 亿元,2011-2015 年间的年度复合增长率为 18.10%。

整车企业 2011 -2015 年累计完成固定资产投资额

数据来源:公开资料整理

焊装作为汽车生产四大工艺之一,一般占汽车生产固定资产投资的 30%左右;目前汽车焊装生产线从少人化向自动化、智能化发展,对智能焊装生产线的需求旺盛。焊装机器人,以及焊装生产线系统集成技术是当前的发展热点,也是整车企业投资建设的重点领域,采用机器人焊接解决方案,大幅提高焊接生产线的自动化水平和柔性化程度,相应的智能焊装线升级的市场潜力巨大。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)