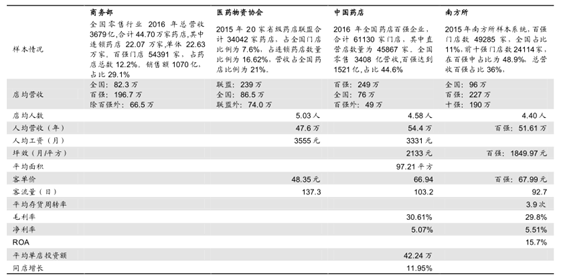

1医药零售是低频率、高利润、高监管、集中度低的消费行业

医药零售具有低频、高客单价的特点。根据不同的统计口径,我们大致可以描述一个典型的医药连锁企业门店的情况:5 个职工分为两班倒,一天经营 16 个小时,门店面积大概 100 平方,一天大概来 100 个客人,每个小时仅几个客人,大部分客人消费金额在 40~100 块之间。一般零售中,大卖场(6000 平米以上)客单价在 60~100 元,超市(2000 平方左右)20~60 元,而便利店大多在 10~20元,与这几种业态比较并考虑到单店面积明显较小,零售药店的客单价相对较高。而每日来客数方面,日本典型便利店一天来客数在 900 人左右。中国大卖场、超市、便利店的每日来客数分别在 8500 人、3500 人、700 人左右,零售药店 50 人的每日来客数与之相比明显较低。

典型零售行业样本门店经营数据

数据来源:公开资料整理

不同统计机构给出的中国零售药店行业

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国医药零售市场分析预测及投资方向研究报告》

中国零售药店主要经营药品,达占比达 70~80%。中国的零售药店与日本的药妆店在产品结构上显著不同,仍然主要销售药品,其中化药、中成药、饮片占比大致为 40%、30%、10%左右。保健品、医疗器械等高毛板块占比仍较低。这与日本药妆店药品占比仅为 30%左右,大部分营收来自于生活日用品、化妆品等有显著差别。

各种口径下中国零售药店大类

数据来源:公开资料整理

大型医药零售企业在零售企业中毛利净利双高。医药零售企业百强连锁毛利率在30%左右,净利率在 5%左右,而其中最为优秀的上市公司代表一心堂、老百姓、益丰药房、大参林的平均毛利率更高达 40%左右。医药零售毛利显著高于一般商业零售毛利 10~25%的水平。净利润方面来看,一般零售净利润率在1~2%左右,零售药店净利润率在 1~3%之间,而药店联盟、百强连锁、等上市企业净利率在 5~6%左右。需要注意的是,上市企业和百强连锁多数还处于快速扩张过程中,快速扩张会拉低净利润率水平,其实际稳态净利润率估计在 8~10%之间。

连锁药店企业的不同分类方式

数据来源:公开资料整理

我国的零售药店总体仍处于集中度极低的情况。按照商务部的医药流通 2016年报,前百强营收仅为 29.1%。需要注意的是这个数字实质是可能还是被高估的,因为61000 家药店中有超过 15000 家是加盟门店(桐君阁一家就贡献了7000 家加盟店),而加盟店能够真正纳入的营收只有加盟费和极低的配送费用。另外,配送的比例占门店销售额的比例往往也具有较大弹性。因此我国真实的零售百强的直营店营收集中度可能在 22%左右。

连锁百强直营门店占比

数据来源:公开资料整理

高监管+ 地方保护 是。 集中度低的历史原因。医药零售这种高度分散的竞争格局的形成因素主要是历史的原因。我国 2000 年之前零售药店往往是依附于传统的医药分销体系,以国有的各类销售站为主。2000 年前后老百姓开创了低价、大面积的商超模式,开启了各地连锁药店快速发展的进程。零售药店所处的阶段是集中度刚刚开始提升的阶段,滞后于普通零售业的发展阶段。这主要是由于零售药店属于医药领域,受到较为严厉的地方监管。例如门店的医保资质一般由市一级卫生部门主管,而门店费用大头的房租和人工较为固定,医保营收增量对门店盈亏影响极大。还有人员方面,本地老零售药店很多也是原医药分销体系中的人员市场化后建立的,与当地卫生监管部门具有千丝万缕的联系。除此之外,外地连锁企业进驻后因为纳税可能在总公司,地方有时也会要求企业设立当地子公司并在当地纳税。

2集中度提升是医药零售来未来5年的主旋律

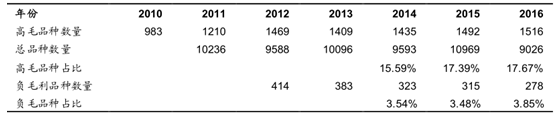

高毛品种+ 高返点的大连锁优势驱动医药零售集中度提升。一线龙头民营零售药店平均毛利在 40%左右,而前百强毛利在 30%左右,我们估计单体药店毛利在25~30%左右。这 10~15 个点的毛利优势就是大型连锁药店的主要优势,主要是依赖两个规模优势得到的:

(1)工业 企业依据销量确定的返点。返点可分为月度、季度和年度返点。一般年度返点规模较大,返点总量可能达到 3~4%的营收。考虑到龙头连锁净利润率仅为 5~6%,返点对利润影响极大。在财务处理方式上,既可能是在成本中扣除成为毛利增量,也可能通过其他营业收入处理。

(2)自产或专营高毛品种。自产品种主要包括中药饮片、保健品等。专营/代理高毛品种在早期主要是二线厂商的二线品种,之后随着连锁企业规模扩大和对上游谈判能力的提升,正在往一线品牌的拳头品种方向扩大。高毛品种的毛利往往在 50%以上,甚至可以高达 70~80%。

药店百强连锁高毛、负毛品种数量占比

数据来源:公开资料整理

单体药店的不合规经营优势在营改增税收新政下,无以为继。相对大型连锁企业,单体药店除了历史因素在本地往往具有“地头蛇”优势和已经占据优势地段以外,还可以通过过票、不合规低价货源、乱刷医保卡这三个不合规的方式降低成本,获取收入。但是当前营改增对药品进项、出项均严格监管,各地药监局飞检力度明显增强,这三大不合规方式均受到挑战,无以为继。

我国医药连锁零售业集中度极低,龙头正在快速整合。全国龙头的直营门店数仅为 2000~4000 家,数量占比仅 0.5~1.0%,营收规模在 60~90 亿,金额占比仅 1.9~2.5%。龙头正在以 30%左右的增速快速整合,其中内生增速在 10%左右,外延贡献 20%左右。较高增速+高 ROA+消费属性未来现金流稳定,这些优点在经济新常态下,对追求稳定、高于利息的收益率、确定性强的长期产业资金吸引力较大。

政策壁垒保护医药零售受电商影响较小。受到电商和实体经济L 型新常态的冲击,线下门店普遍面临压力,而医药零售受制于处方药不能网络销售的政策壁垒,受冲击较小。另一方面,部分药品的低频、突发消费也使得购买的方便程度更为重要,对价格敏感性较低。

人工+ 房租压力降低,未来行业或迎来整体净利改善。人力成本与房租在销售费用中占比普遍达到 80%或以上,是零售企业费用的最主要的成分。过去的几年里,普遍面临较高的增速(高于行业 7~8%的内生增速),过去几年净利润率维持较为稳定主要是通过毛利率的逐步提升来对冲的(2010~2016 年百强企业毛利率从 25%逐渐提升至 30%)。我们在调研中也发现,人力成本仍然在温和上涨中,但是部分企业已经反映出由于门店竞争压力降低,现有的门店租金正处于持平甚至有所下降的情况。未来预计这两项的复合增速可能低于行业内生增速,行业净利润率可能获得整体改善。

3连锁药店企业的区别在于地域、发展阶段和成长策略的不同

地大物博 ,我国连锁药店地域消费习惯差异大。我国人口众多,地方风俗差异较大,用药习惯、消费能力、药店连锁率、单店营收、单店覆盖人数等差异极大。南方地区对中药饮片更为认可,广东是中药饮片消费占比最高的省份。北京、上海国企占优势,通过医保政策、店间距离等限制使得单店覆盖人数高,单店金额高(DTP 药房较多也有贡献),竞争格局较好。由于对药店经营影响最大的医保资质是由地市级药监部门管理,因此药店的竞争格局往往是以单个城市为单位来划分的。在发展到一定阶段后,由于本省的用药习惯较为接近,且配送区域,集采合作方的覆盖范围也在一省内,因此跨出地市后的竞争一般也在同一省内进行。

不同发展阶段本省成长空间+ 外省扩张效率决定。表观企业增速。全国性龙头刚刚开始冒头,地方诸侯众多,我国药店还处于群雄割据阶段。当强势龙头在本省内部扩张时,由于产品结构、用药习惯类似,往往可以顺利较快扩张,一旦扩张出省后,则需要在 SKU 上摸索新省份的用药习惯,重新打造适合当地的高毛产品线,逐渐放量地方特色品种并获得规模优势和返点、上游合作广告资源等,因此外省的增长往往不如本省的增长复制性强,盈利周期等均需要适当延长。开始跨省战略时如果本省成长空间仍较高,那么在表观上就能维持较高营收与利润的匹配增速。我们也注意到,各主要上市企业的新开门店计划往往仍然在本省优势地域占多数。

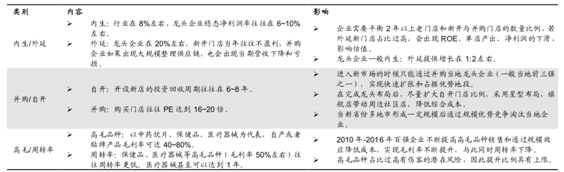

成长策略需要注重三大平衡关系:内生/外延、并购/自开、高毛/周转率。医药零售行业内生增速仅 8%左右,龙头企业 30%左右的增速中有约 20%来自于外延整合。需要注意的是,开设新店与直接购买门店其实本质上都是用钱买收入和利润,其区别主要在于收购的价格(PE)往往更高。益丰药房、老百姓的内生/外延平衡估计在 1:2,并购/自开在 1:1 左右。一心堂的内生估计在 5~8%,外延由于受到云南省天花板已经达到的影响,而外省(主要是川渝地区)扩张过快则影响利润,因此估计内生/外延平衡在 1:1 左右。大参林的高毛品种,尤其是中药饮片中的参茸产品占比高,因此高毛/周转中更贴近上限范围。

三大平衡关系的内容与影响

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告

《2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告》共九章,包含中国医药零售行业重点企业竞争力分析,2024-2030年中国医药连锁业发展前景及趋势分析,2024-2030年中国医药零售行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医药零售行业发展趋势:零售药店市场地位逐渐凸显,未来发展前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![网上药店药品销售额稳健增长,受2020年新冠肺炎疫情影响医药零售市场政策将更加严格[图]](http://img.chyxx.com/2020/12/20201203141924.png?x-oss-process=style/w320)