《新能源汽车推广应用车型推荐目录》解读:工信部分别于 1 月 23 日、 3 月 1 日、 4 月 1 日、 5 月 2 日、 6 月 2 日、 7 月6 日和 7 月 31 日发布第 1-7 批《新能源汽车推广应用推荐车型目录》(下文简称“目录”),基本保持每月一批的频率。7 批目录共包括 2265 款新能源汽车车型, 已超越 2016 年全年推荐车型数量, 其中纯电动车型 1872 款,占比 82.65%。商用车以 1390 款占超过 60%的比例,乘用车和专用车款数分别为 266 和 609,分别占 11.74%和 26.89%。

新能源汽车推荐目录车型结构

数据来源:公开资料、智研咨询整理

1、能量密度迅速提升,纯电动车型近半数可获超额补贴

2016 年年底补贴新政的出台对新能源汽车产业链的市场情绪产生了巨大影响,从 2017 年截至目前的 7 批目录看来,第 1、 2 批目录处于调整期,大部分车型能够获得一倍补贴,从第 3 批目录开始, 获得超额补贴的车型占比稳定在 40%以上且稳中有升,可见补贴新政的出台直接刺激了产业链各环节厂商高能量密度诉求。

新能源汽车目录车型补贴情

数据来源:公开资料、智研咨询整理

下表对目录车型在新旧两版补贴政策下的平均单车补贴金额进行了计算(其中包括补贴政策出台后基于当下市场状况的预期补贴情况)。假设:取第 1批目录车型结构计算旧版补贴政策及新版补贴政策(预期)下平均单车补贴金额,取年中发布的第 6 批目录车型结构计算新版补贴政策(实际)下平均单车补贴金额。

新旧补贴政策下平均的单车补贴金额对比

数据来源:公开资料整理

如上表所示,补贴新政出台后市场预期乘用车补贴退坡幅度 20%左右,由于新能源汽车能量密度及续航里程的持续提升,到第 6 批目录实际退坡幅度未达 15%;新能源客车补贴预期退坡幅度较大,数量占绝对优势的非快充类客车补贴几近腰斩,由于超额补贴数量的上升,第 6 批目录实际退坡幅度未达 40%;同样的,新能源专用车的实际补贴退坡幅度相较预期值亦有一定下降。 补贴新政的出台一方面对产业链整体施加了压力,而另一方面也促进了行业整体技术水平的上升,行业实际所受的影响小于预期。

2、《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(征求意见稿)解读:

早在 2016 年 9 月 22 日,工信部就公布了一稿《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》(征求意见稿); 2017 年 6 月 13 日,工信部又起草了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》(征求意见稿),在前一稿基础上进行了完善。《办法》主要有三大重要内容, 分别为平均燃料消耗量积分、新能源汽车积分及两种积分的并行管理。

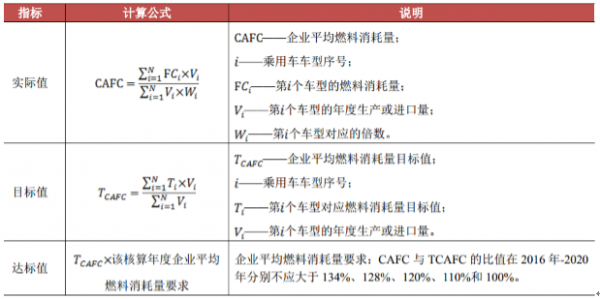

1)乘用车企业平均燃料消耗量核算方法

《办法》指出,乘用车企业平均燃料消耗量积分,为该企业平均燃料消耗量的达标值和实际值之间的差额,与该企业乘用车生产或进口量的乘积(计算结果按四舍五入原则保留整数)。根据《乘用车燃料消耗量评价方法及指标》(GB 27999)规定,乘用车平均燃料消耗量的实际值、目标值和达标值计算方法如下:

乘用车平均燃料消耗量实际值、目标值和达标值计算方法

数据来源:公开资料整理

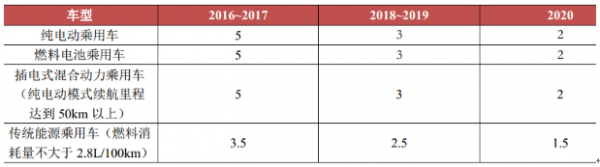

上表中实际值计算过程中的参数 为针对某些特定车型的生产或进口数量优惠倍数,这些车型包括:纯电动乘用车、插电式混合动力乘用车、燃料电池乘用车以及综合工况燃料消耗量小于规定数值的传统能源乘用车车型,对的规定具体如下:

参数 具体规定

数据来源:公开资料整理

最终,乘用车企业平均燃料消耗量实际值低于达标值产生的积分为正积分,高于达标值产生的积分为负积分。例如,假设 2018 年度某乘用车厂商共生产 4 种车型,其各参数如下表所示:

乘用车平均燃料消耗量积分举例

数据来源:公开资料整理

4 款乘用车中插电式混合动力乘用车及纯电动乘用车均可享有 5 倍的销量优惠倍数,乘用车企业平均燃料消耗量积分计算过程如下:

数据来源:公开资料整理

上述平均积分乘以总销量,该乘用车企业 2017 年度燃料消耗量总积分为39808 分。

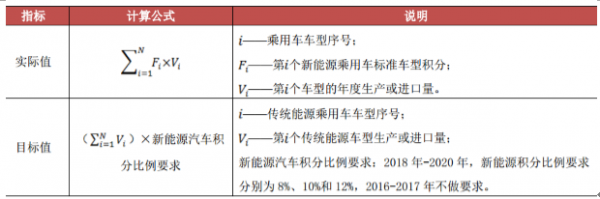

2)乘用车企业新能源汽车积分核算方法

《办法》指出,乘用车企业新能源汽车积分,为该企业新能源汽车积分实际值与目标值之间的差额,实际值和目标值计算方法分别如下:

乘用车新能源汽车积分实际值、目标值计算方法

数据来源:公开资料整理

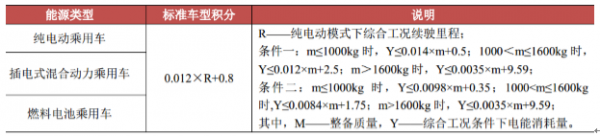

上表中参数 为新能源乘用车标准车型积分,计算方法如下:

参数 计算方法

数据来源:公开资料整理

最终,乘用车新能源汽车积分实际值大于目标值的,产生新能源汽车正积分;实际值小于目标值的,产生新能源汽车负积分。仍然以上述某车企为例,由于仅有第三、四款车型能够获得新能源汽车积分,假设均按 1 倍积分计算,该企业 2018 年度获得 9920 新能源汽车正积分,计算过程如下:

3)双积分并行管理: 对传统车企施加压力,新能源车企受益

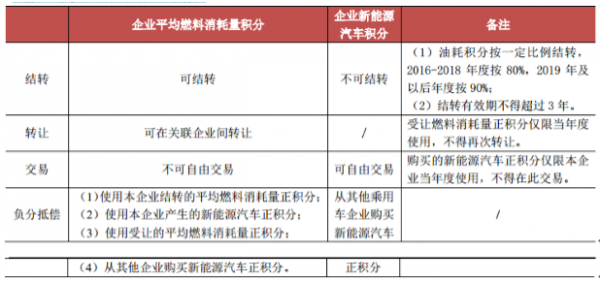

《办法》指出,乘用车企业平均燃料消耗量正积分可以结转或在关联企业间转让,结转后有效期为三年,按一定比例结转,受让正积分仅限当年使用,不得再次转让,新能源汽车正积分可以自由交易但不得结转,购买的新能源汽车正积分仅限当前年度使用,不得再次交易;两种积分的负积分应该在核算情况报告发布年度内抵偿归零。两种积分结转、转让、 交易及抵偿方法对比如下:

双积分结转、交易及抵偿方法

数据来源:公开资料整理

1.从数量上:进一步刺激新能源汽车产量,推动产业链整体发展。

国内乘用车产量将保持 5%左右的复合增速稳定增长,到 2020 年有望超过 3300 万辆。据此,我们预测国内乘用车产量 2018-2020年的产量分别约为 2770 万辆、 2930 万辆及 3110 万辆。

国内乘用车产量预测

数据来源:公开资料整理

根据《办法》规定, 2018-2020 年度,乘用车企业的新能源汽车积分比例要求分别为 8%、 10%、 12%,即 2018-2020 年度满足积分条件的新能源乘用车积分需分别达到 221.6 万分、 293 万分及 373.2 万分。假设纯电动乘用车续驶里程为平均 200km,插电式混合动力乘用车纯电动模式续驶里程为平均 60km,且纯电动及插电混动乘用车产量比例为 3: 1, 2018-2020 年度对应的新能源乘用车产量为 79.71 万辆、 105.40 万辆及 134.24 万辆,基本符合我们此前的预测,该政策的出台对新能源汽车(尤其是新能源乘用车)的产量增速奠定了基础。

2.从结构上:促使更多车企进入新能源汽车领域,促进产业结构均衡。

《办法》中的双积分并行政策打通了企业平均燃料消耗量和新能源汽车产量的关联,将促使更多传统整车企业进入新能源汽车领域,促进产业结构均衡,理由有三:第一,企业平均燃料消耗量负积分可使用本企业产生的新能源汽车正积分抵偿归零;第二,在企业平均燃料消耗量实际值计算过程中,新能源汽车的生产将享有产量放大倍数优惠,增大分母,减小计算值,更易获得燃料消耗正积分;第三,新能源汽车正积分可自由交易,若企业拥有大量正积分,将有望获得客观的收入,在这一点上,已有的新能源汽车企业如比亚迪、北汽新能源等将更具优势。

相关报告:智研咨询发布的《2017-2023年中国智能新能源汽车市场运行态势及投资战略咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)