1、舰船动力系统介绍

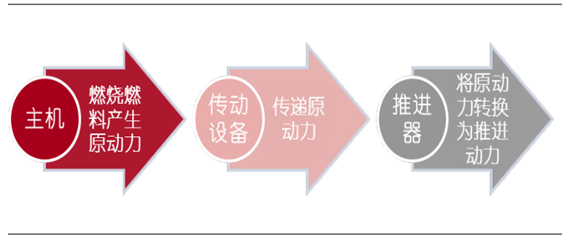

舰船动力系统被誉为舰船的“心脏”,是舰船最重要的组成部分之一,价格占舰船总价的价格占舰船总价的 10%~15%。舰船动力系统主要由主机(柴油机、蒸汽轮机、燃气轮机、核动力等)、传动设备(减速齿轮箱、传动轴、离合器或电力驱动等)和推进器(螺旋桨等)组成。同时还有电站、辅助锅炉等设备用于产生其他形式的能量。舰船动力装臵将燃料的化学能转化为推进机械能、电能和热能。

推进装臵由主机、传动设备和推进器组成

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电船行业深度调研与投资前景预测报告》

舰船动力装臵一般按照主机的类型来划分,主机有蒸汽轮机、柴油机、燃气轮机、联合动力和核动力。舰船动力装臵一般按照主机的类型来划分,主机有蒸汽轮机、柴油机、燃气轮机、联合动力和核动力。舰船动力装臵主要按照主机类型进行详细划分,也可按照使用燃料粗略划分。按主机类型可以将舰船动力装臵分为蒸汽轮机动力装臵、燃气轮机动力装臵、柴油机动力装臵、联合动力装臵和核动力装臵。按照使用燃料划分,可以将舰船动力装臵分为常规动力装臵和核动力装臵。

舰船动力装臵通常按主机类型划分

数据来源:公开资料整理

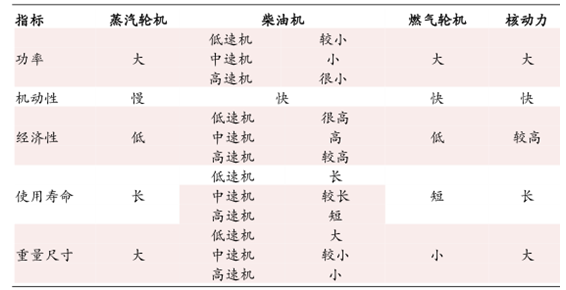

蒸汽轮机已较少单独使用,目前主要配合核动力使用;柴油机应用最为广泛,舰船动力

蒸汽轮机已较少单独使用,目前主要配合核动力使用;柴油机应用最为广泛,舰船动力 98%采用柴油机;燃气轮机和联合动力主要应用于军用舰船;核动力主要用于航母和核动力潜艇。

采用柴油机;燃气轮机和联合动力主要应用于军用舰船;核动力主要用于航母和核动力潜艇。蒸汽轮机功率大,但机动性差、重量大、经济性低,目前我国除了两艘航母外,较少使用蒸汽轮机作为舰船动力。柴油机按转速分为低速机、中速机和高速机,低速机功率大、体积大,用于大型运输船;中高速机功率小、体积小,用于远洋船、内河船、快艇等;柴油机整体功率较低,但机动性好、经济性好,是民船动力的首选。燃气轮机功率大、体积小、机动性好,但价格贵,目前主要应用于大型军舰。核动力功率大、续航时间长,但造价昂贵、体积大,目前主要小范围应用于潜艇和航母。

各类型动力装臵性能对比

数据来源:公开资料整理

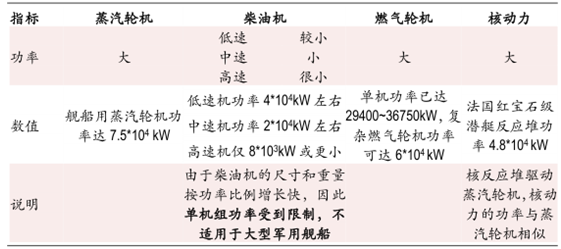

柴油机功率较小限制了在军舰的应用,燃气轮机已成为大型军用舰船的主动力。柴油机功率较小限制了在军舰的应用,燃气轮机已成为大型军用舰船的主动力。柴油机体积和重量会随着功率的提升而大幅提升,这限制了柴油机的功率不能太大,否则体积过于巨大难以安装。柴油机由于功率较小,船速较慢,难以用于大型军舰,多用于民船。燃气轮机功率大,相同功率时,体积只有柴油机的 1/10,在军用大型舰船上逐步得到应用,052D驱逐舰和 055型驱逐舰都采用了国产燃气轮机。

各类型动力装臵功率对比-- -柴油机功率最小

数据来源:公开资料整理

柴油机经济性好,燃气轮机和核动力经济性差,燃气轮机售价比相同功率柴油机贵,柴油机经济性好,燃气轮机和核动力经济性差,燃气轮机售价比相同功率柴油机贵 50%~60% 。相比于燃气轮机和核动力装臵,柴油机的造价低,低速机价格约为1800元/KW,2011年时功率为9480KW的 6s50mc-c型柴油机报价在2100万左右 ,2012年一台功率为 8000KW的 OTG8000型燃气轮机售价为 436万美元(约 2,740万人民币),按功率折算可得 9480KW的燃气轮机售价约为 3,250万人民币,比柴油机售价高 55%。核动力装臵要比相同排水量的柴油机价格贵10 倍。单位功率内燃气轮机的燃料消耗量是柴油机的两倍左右,且燃气轮机对燃料品质要求更高。核动力消耗的燃料费用是相同时间内柴油机燃料费用的 10倍。

各类型动力装臵经济性对比--柴油机经济性最好

数据来源:公开资料整理

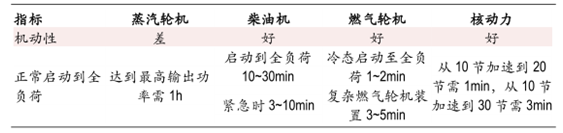

燃气轮机机动性最好,蒸汽轮机机动性极差。燃气轮机从启动到全负荷工作只需 1~2min,复杂燃气轮机需要 3~5min。柴油机从启动到全负荷工作需要10~30min,紧急情况下需要 3~10min。蒸汽轮机机动性最差,从启动到全负荷工作需要 1h。核动力装臵通常不会关闭,启动较快,从 10节(节,每小时航行 1 海里为 1 节,1 海里=1.852km)加速到 20 节需 1.5min,从 10 节加速到 30节需 3min。燃气轮机优异的机动性能使得燃气轮机非常适合作为军舰的动力系统。

各类型动力装臵机动性对比--燃气轮机机动性最好

数据来源:公开资料整理

柴油机、核动力、蒸汽轮机使用寿命长,燃气轮机寿命短。蒸汽轮机摩擦少,使用寿命可达 10万小时,使用寿命长。核动力航母的动力装臵随航母 24年大修更换一次,使用寿命极长。低速柴油机的使用寿命可达 4~8万小时,高速柴油机为 0.3~2万小时,寿命相对较长。燃气轮机由于燃气高温会对材料产生影响,因此寿命较短,寿命可达 1~2万小时,但燃气轮机尺寸小,容易快速维修更换;燃气轮机的寿命短进一步导致燃气轮机的经济性差,暂时不适合民船使用。

各类型动力装臵使用寿命对比-- 燃气轮机使用寿命较低

数据来源:公开资料整理

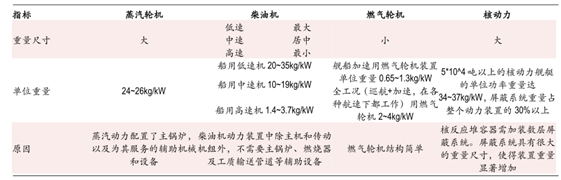

燃气轮机重量尺寸最小,核动力、蒸汽轮机和低速柴油机每单位功率所需重量是燃气轮器的燃气轮机重量尺寸最小,核动力、蒸汽轮机和低速柴油机每单位功率所需重量是燃气轮器的 20 倍以上。燃气轮机结构简单,辅助设备少,单位功率所需重量最小,通常为 0.65~1.3kg/kW;蒸汽轮机配臵了主锅炉和辅助设备使得单位功率所需重量较大,通常为 24~26kg/kW;核动力装臵由于安装了屏蔽系统,使得核动力系统单位功率所需重量最大,5*10^4 吨以上的核动力舰艇( 目前只有“台风”级潜艇可接近到达 50,000吨)的单位功率重量达 34~37kg/kW;低速柴油机最重,高速柴油机最轻,船用低速机单位功率所需重量为 20~35kg/kW,船用高速机单位功率所需重量为 1.4~3.7kg/kW。除燃气轮机外,其余动力系统重量体积都很大,确实是“超级大心脏”。

各类型动力装臵重量尺寸对比--燃气轮机重量尺寸最小

数据来源:公开资料整理

机动性好和功率大的优势使得燃气轮机更适合军用,经济性好特点决定了柴油机更适合民用。机动性好和功率大的优势使得燃气轮机更适合军用,经济性好特点决定了柴油机更适合民用。船用蒸汽轮机已经很少见,船用核动力的昂贵、大重量等特点决定了核动力目前只在小范围的军用领域得以应用,柴油机和燃气轮机是未来相当长一段时间内舰船的主要动力。燃气轮机功率大、机动性能好的特点使得燃气轮机适合军用,其较差的经济性使得燃气轮机在民船领域难以推广。柴油机具备良好的经济特性和较长的使用寿命等特点,使得柴油机在未来长期都会是民船动力的首选。

2、柴油机是民船的主要动力,在军用领域有存量优势

柴油机是当前最主要的舰船动力,目前以柴油机为主机的船舶占 98%以上,柴油机船总功率占造船总功率的以上,柴油机船总功率占造船总功率的 90% 以上。柴油机具有较高的经济性和机动性,在民船领域有较好的应用;由于柴油机的重量尺寸按功率比例增长快,因此单机组功率受限,使用低速机作为动力的大型运输船的速度只有 15节,难以满足大功率军舰上对速度的要求,大型军舰速度一般在 30节以上。柴油机按照转速可以分为低速机、中速机和高速机,低速机功率最大,主要用于各种货轮、邮轮、集装箱船、化学品船等民用大船;中速柴油机为海军多种舰船、远洋船舶提供动力以及为陆用电站提供大功率柴油发电机组,高速机主要用于旅游船、渔船、高速船、挖泥船等小型船舶,还有地面车辆使用的高速机。低速机只用于船舶,中速机大部分用于船舶,也有陆用发电产品,高速机海用和陆用均有。

低速机、中速机和高速机的划分

数据来源:公开资料整理

国内低速机被中船重工和中船工业垄断,中船工业集团收购瓦兰锡低速机业务打破国外垄断。

2014 年中船工业集团收购瓦锡兰低速机业务,使得中国打破了国外对低速柴油机的垄断。年中船工业集团收购瓦锡兰低速机业务,使得中国打破了国外对低速柴油机的垄断。中国船用低速机市场在 2013 年达到低谷后已经逐步恢复,2015年低速机产量已恢复到 2011 年高峰时水平。2014 年以前,世界船用低速机主要由曼恩、瓦锡兰和三菱垄断,国内自主研发能力弱,主要靠授权来生产低速机。瓦锡兰公司的市场份额由 1997年的 30%降到 2013年 10%,并在 2012年开始出现亏损,瓦锡兰有意出售该业务,2014 年中船工业完成了对瓦锡兰公司低速机业务的收购,中国打破了国外的垄断,拥有了船用低速机的核心技术与专利。

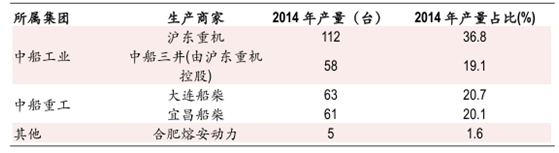

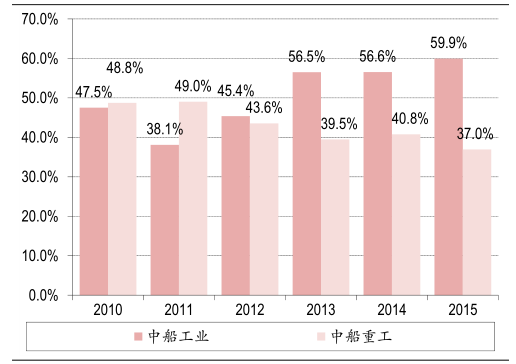

我国 90%以上的低速机由中船重工和中船工业两大集团生产,中船工业集团低速机产量开始超过中船重工集团,且差距在拉大。以上的低速机由中船重工和中船工业两大集团生产,中船工业集团低速机产量开始超过中船重工集团,且差距在拉大。当前国内生产低速机的厂家主要有沪东重机、中船三井、宜昌船柴、大连船柴、合肥熔安。当前中国低速柴油机主要由中船重工和中船工业两大集团生产,合计市占率在 90%以上。2013 年开始,中船工业集团的低速机产量开始超过中船重工集团,且差距在拉大,我们认为这与中船工业集团收购瓦锡兰的低速机业务有关。

行业技术壁垒高,新厂家进入困难。低速机是壁垒很高的行业,体现在技术壁垒、资金壁垒和专利壁垒上。船用柴油机技术复杂,涉及120 个大部件、20000多个零件,新厂家难以掌握技术。低速机体积重量大、价格贵,需要资金多,主要的关键加工设备均需3000-5000 万元,设备需求量大,加工工序多,生产企业资产规模均在数亿人民币以上,一般企业难以承受。目前全球低速机被三大品牌垄断,其余厂商多为专利授权生产,通常会限定授权许可厂家数,一般每个国家不会超过3家,新企业难以获得专利授权。

国内主要低速机生产厂家

数据来源:公开资料整理

2013 年后中船工业的低速机产量超过中船重工

数据来源:公开资料整理

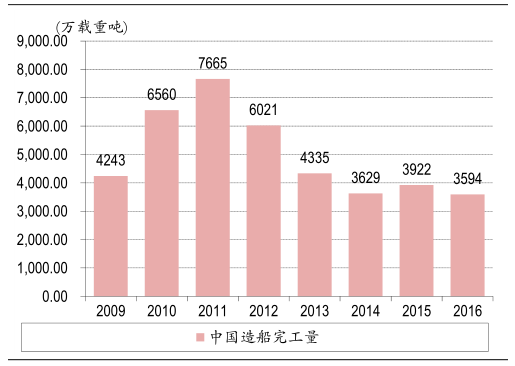

受国家政策和收购瓦锡兰低速机业务的影响,2014 年和 2015 年低速机完工量反弹。年低速机完工量反弹。我国造船完工量从 2012年开始持续下跌,影响了船舶配套产业的发展。2014 年,在开工船舶同比大幅增长,国家淘汰老旧船舶等政策支持下,我国船舶配套产业出现恢复性增长;中国船舶工业收购瓦锡兰低速机业务后,完善了全球网络,中船工业旗下沪东重机的低速机完工量在 2014和 2015年大涨,2014和 2015年全国低速机完工量开始反弹。

2011年后中国造船完工量持续下跌

数据来源:公开资料整理

2014~2015 年沪东重机的低速机完工量大涨

数据来源:公开资料整理

2015 年底钢材价格上涨,进一步恶化了造船行业;海工装备市场自 2015年开始走低;受造船业和海工装备市场影响,低速机完工量在年开始走低;受造船业和海工装备市场影响,低速机完工量在 2016 年开始下跌。2015年底开始,钢材价格持续上涨,2015年 12月 11日至 2017年 8月 25日,钢材价格持续上涨,钢材综合价格指数上涨 106%。原材料价格持续上涨,而新船价格还在持续走低,船企盈利能力大幅下降,2016 年我国大量船企破产或重组,船舶市场继续下滑,影响了船舶配套产业。受油价暴跌的影响,全球海工装备市场点入低谷,2015年中国新接订单60亿美元,较2014年下降59%,同年交付海工装备 85亿美元,同比下跌 28%,规模以上船舶工业企业的海工装备亏损 15亿元,利润总额同比下降 149.9%。2016年 规模以上船舶工业企业的海工装备亏损 41.9 亿元,亏损在加剧。受造船业和海工装备市场持续低迷的影响,低速机完工量也在 2016年开始下跌。

钢材价格在 2015 年底后持续上涨

数据来源:公开资料整理

低速机完工量(台)反弹后又开始下跌

数据来源:公开资料整理

预计船舶和海工装备市场难以反弹,低速机产量上涨压力大。2017年上半年,我国造船完工量同比大幅增长 57.4%,但新承接船舶订单同比下降 29%,在手订单量持续下降,同比下降 30.5%,比 2016年底下降 16.8%,融资难、接船难、盈利难的问题没有根本解决。2017 年,全球经济增速有所回升,海运贸易需求略有增长,但船队运力过剩的状况没有明显缓解,新船需求依然乏力,整个造船业短期内难以复苏。当前,海洋工程装备市场极度低迷,船东的大量订单延期交付,甚至出现弃单、撤单;船企手持海工平台项目延期交付和弃船现象愈演愈烈,市场环境持续恶化,国际知名海工运营商的接连破产,产业风险加剧。当前国际原油价格低位震荡,海工装备市场饱和,预计十三五期间该产业也难有大的反弹。我们预计低速机完工量上涨的压力大,应持谨慎态度。

受造船业低迷的影响,船用高速机完工量也呈现下滑趋势。由于造船行业的低迷,高速机的造船完工量也逐步下滑,2015 年出现了 84%的大幅下跌。高速机的完工量预计还将在低谷持续,短期内难以反弹。

国内高速机完工量(台)呈下降趋势

数据来源:公开资料整理

我国船用柴油机进口金额呈下降态势,出口金额呈增长态势,但进口金额仍是出口金额的十倍以上。我国船用柴油机进口金额呈下降态势,出口金额呈增长态势,但进口金额仍是出口金额的十倍以上。2015 年国内船用柴油机进口额 10.7 亿美元,比 2010年降低了 50%以上,进口金额呈现逐年下降趋势,主要有两方面的原因,一是造船业不景气,导致需求减少;二是由于国内生产能力不断提高,导致进口减少。2015年我国船用柴油机出口金额为 0.95亿,相比 2014年小幅下跌,但整体呈现上涨态势。船用柴油机主要进口国是韩国、日本和美国,主要出口国家为越南、印度和菲律宾,前五名进口国份额占比为 93.6%,前五名出口国的份额占比为 66.8%,进口集中度明显高于出口集中度,也证明了船用柴油机技术主要掌握在少数国家手中。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)