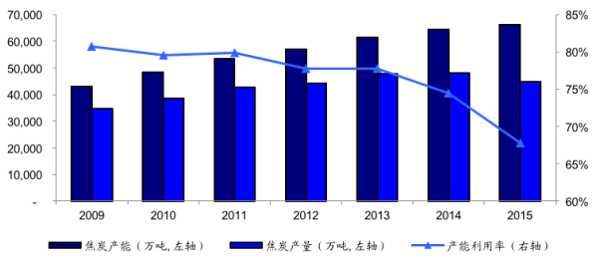

一、焦炭行业产销现状

目前公开资料里最新的焦炭行业产能产量数据只能到2015年,结合数据看,行业亏损在不断加大。

焦炭行业产能产量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国焦炭行业运营态势与发展前景预测报告》

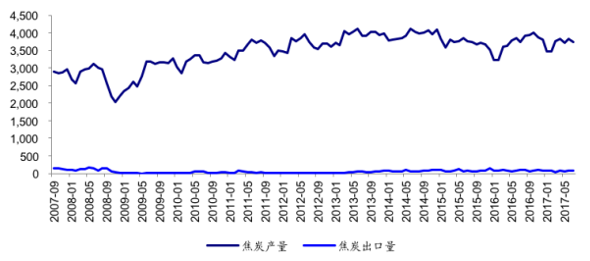

中国焦炭出口量基本在月度100万吨左右,大幅低于月度3500万吨左右的产量,进口更是按月不超万吨,几乎可以忽略不计。

焦炭进出口影响很小(万吨)

资料来源:公开资料整理

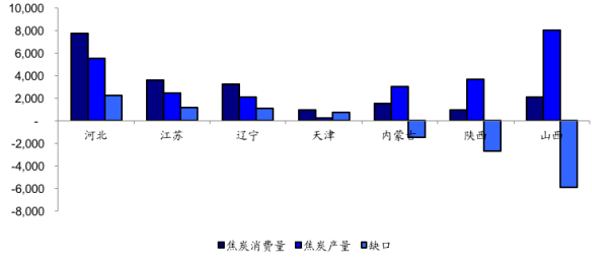

2015年产销量呈现明显的地域性差异(万吨)

资料来源:公开资料整理

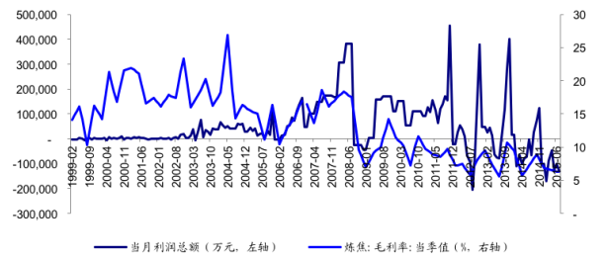

二、深度剖析焦炭行业盈利差的原因

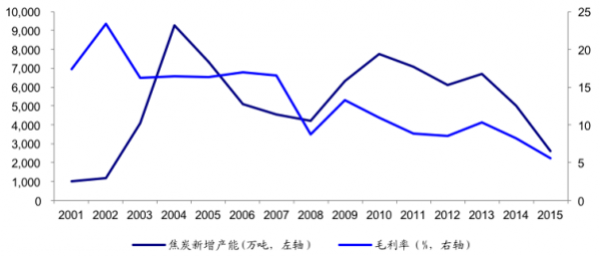

焦化行业一度在2000年到2004年成为盈利的明星行业,在2006-2007年经济需求非常好的时候也再度繁荣过,但之后行业利润率和利润总额都持续下降。

行业利润率和利润总额都在下降

资料来源:公开资料整理

长期亏损的一个重要原因是民营小焦化厂的不断加入,而民营小焦化企业普遍不负担环保和社会成本。因此,除了具备更加灵活的经营管理理念外,还往往具备更低的成本,导致行业内多数环保社会责任较好的大型企业无法与之竞争,所以,我们看到虽然行业整体亏损,但仍然不断有新增产能建设投产。

总体亏损,但投资不断增加

资料来源:公开资料整理

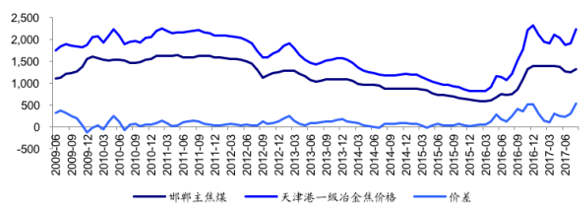

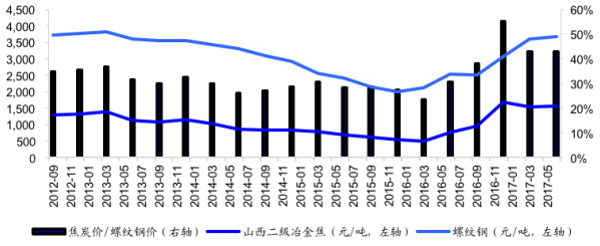

2015年底,新增产能终于在长期亏损下开始减少。直到毛利率跌至6%以下,焦炭新增产能才得以放缓,这个时候民营焦化厂也大幅亏损,产能建设投产开始放缓,行业主动去产能开始。虽然利润数据只到2015年10月,但我们可以使用焦炭焦煤价差来反映2016年后行业的盈利情况,总体看,2015年见底主动去产能后,2016年-2017年行业盈利有了明显改善。

焦煤焦炭价差16年开始拉大(元/吨)

资料来源:公开资料整理

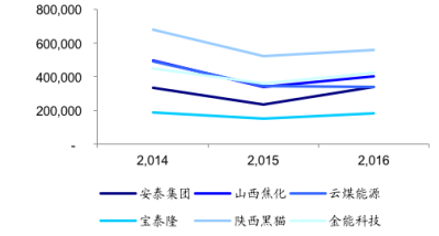

从上市公司的盈利和收入情况看,2015年收入和盈利见底,2016年开始好转,如果参考上图的价差,我们认为,2017年上市公司有望继续好转。

上市公司营收15年触底,16年好转(万元)

资料来源:公开资料整理

上市公司归母净利15年触底,16年好转(万元)

资料来源:公开资料整理

最新的开工率数据显示随着焦炭焦煤价差拉大,开工率正在增加,行业议价权继续提高。

焦化行业全国平均开工率上升(%)

资料来源:公开资料整理

三、焦炭行业已经迎来盈利转折

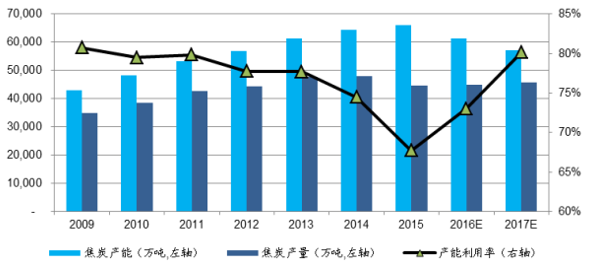

焦炭行业一直是在焦煤和钢厂的夹缝中求生存,焦炭对焦煤的价差和焦炭对钢铁的价差几乎就是焦炭行业话语权的集中体现,说的更简单一些就是前文中的产能利用率提升。参考前面开工率的数据,我们认为,2017年的产能利用率很可能已经接近2009年。

焦炭行业产能产量

资料来源:公开资料整理

①焦炭和钢厂抢利润

2016年11月以后,焦炭价/螺纹价开始走低,当时的引爆点就是地条钢被查,至此,钢铁行业供给侧改革开始引领钢铁行业盈利向上,焦化行业盈利开始被挤占。但近期又开始好转,因为国际市场钢铁生产开始恢复。

焦化行业盈利受挤后好转

资料来源:公开资料整理

中国占比全球钢产量开始下降

资料来源:公开资料整理

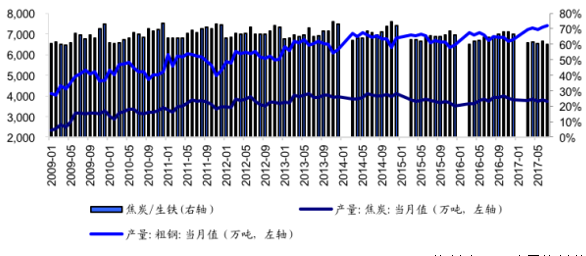

目前全国焦炭产量和粗钢产量缺口不断扩大,反应了炼钢技术进步对焦炭的需求减少,以及喷吹煤的应用对焦炭的部分替代,但近期的数据替代过快,我们认为有两个原因:1)、非法粗钢产能关闭导致产量数据扩大所致,2)、焦炭库存被消化较多。

焦炭产量和粗钢产量缺口不断扩大

资料来源:公开资料整理

从库存角度分析,16年10月后焦炭/粗钢却逐渐回落,显示焦炭产量没有跟上粗钢产量,焦炭行业应该在去库存,然而国内独立焦化厂的库存却在上升,大型钢厂焦炭可用天数也在上升。而当时粗钢产量却开始见底回升,显示粗钢行业去产能导致的焦炭/粗钢下降可能性更大。

国内独立焦化厂的库存与大型钢厂焦炭可用天数均上升

资料来源:公开资料整理

②焦炭和原材料抢利润

从2015年开始,焦炭行业大范围亏损以来,主动淘汰产能已经形成,除了抢占钢厂利润,还大幅抢占了焦煤的利润,2015年焦炭/焦煤价格一度倒挂。但进入2016年6月以后,煤炭行业供给侧改革压制了焦化相对焦煤的话语权,价差逐渐缩小,但进入2017年2-3季度,此价差又开始恢复。

焦化、焦煤价差开始恢复

资料来源:公开资料整理

四、环保是导致行业盈利反转的主要原因

我们看到行业盈利大幅好转,原因有二:1)焦炭行业2015年已经开始主动去产能。2)2016年开始的环保合法合规产能治理导致行业中小焦化厂的生产难度加大,生产成本提高。

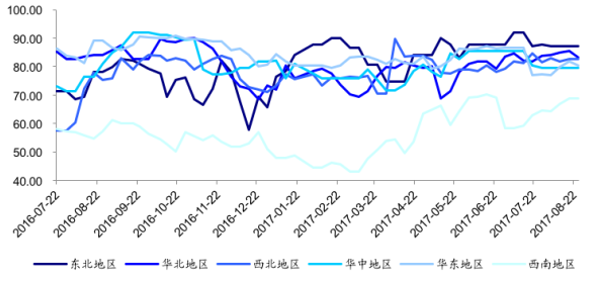

取暖季和十九大之前,环保限产或更加严格。在近期焦炭-焦煤价差不断拉大的时候,独立焦化厂开工率理应回升,但上周华北和华东焦化厂开工率却开始下降。按照国家计划,冬季河北钢厂限产5成,焦化厂限产3成,据期货市场报道“山东地区焦化厂已限产至3成;华北地区焦化厂也已开始研究限产方案,限产力度预计也不会小于3成。”

各地区独立焦化厂开工率(%)

资料来源:公开资料整理

放眼未来,我们认为全国环保安全的力度和压力不会减少,焦化行业的脏乱差将越发好转,原本安全环保投入就较高的大型国有企业将明显受益。其次民营企业如果环保安全也做的非常到位的公司也将受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦炭行业投资战略分析及发展前景研究报告

《2024-2030年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2023年中国铸造产业运行态势分析,2024-2030年中国焦炭产业发展趋势分析,2024-2030年中国焦炭产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。