广告主端、媒介/流量端、服务商端、受众的四维模型。

1、广告主端(需求方):包括品牌广告主、互联网效果广告主、本地广告主三类。三类广告主会根据自身不同的受众和预算情况,对不同的媒介进行广告投放。

2、媒介端(供给方):PC、移动等媒体或其他形态的流量提供方,主要可以分为国内流量和海外流量两大维度,近期产业界重点关注社交媒体营销和内容营销两大趋势。

3、数字营销服务商:帮助广告主完成媒介端的广告制作和互联网媒介投放,不同服务商在制作和投放环节各有侧重。由于服务于不同广告主和不同媒介的数字营销公司的资源禀赋各不相同,因此盈利能力、成长能力、回款能力也各有不同。

数字营销行业供需分析框架

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国数字营销市场分析预测及发展趋势研究报告》

一、广告主端:互联网效果类广告主掀起出海浪潮

中国的移动应用下载量和收入位居全球前列。根据相关调查数据显示,以iOS和GooglePlay的综合统计数据来看,中国的非游戏类App在全球的下载量较大,在下载量前10的公司中,中国总共占据5席,猎豹移动、百度、腾讯、久邦数码和阿里巴巴分别上榜。中国的互联网行业已经摆脱了过去“复制硅谷模式”的窘境。

2015年移动应用全球收入前十名

资料来源:公开资料整理

注:红色字体为中国企业及其产品

1、工具类:出海先锋占领国际市场,竞争优势明显

工具类APP相比其他类别APP更适合国际化。工具类app是产品驱动,而非运营驱动,能够解决用户痛点的产品和推广效果成为核心竞争力,无需克服巨大的文化差异。

2、游戏类:出海成绩不俗,新兴市场成为新增长点

中国移动游戏行业竞争压力大于海外市场,企业出海需求旺盛。根据相关数据显示,中国大陆手游市场中,排名No.1的手游占据了30%的市场份额;Top5占据了60%的市场份额;Top10占据了70%的市场份额;Top50在85%左右。而美国、中国台湾、泰国等国家和地区No.1、Top5、Top10、Top50这些段位占据市场份额相对较低。

2015年第3季度4个国家和地区AppStore畅销榜排名段位市场份额

资料来源:公开资料整理

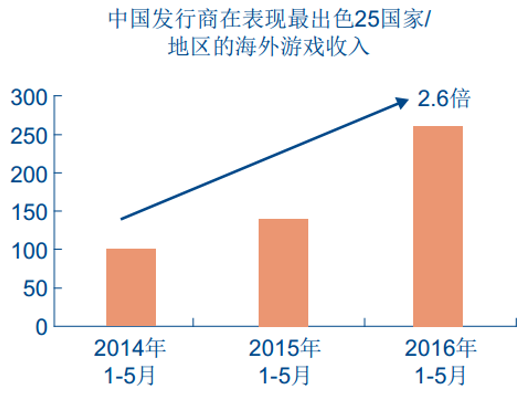

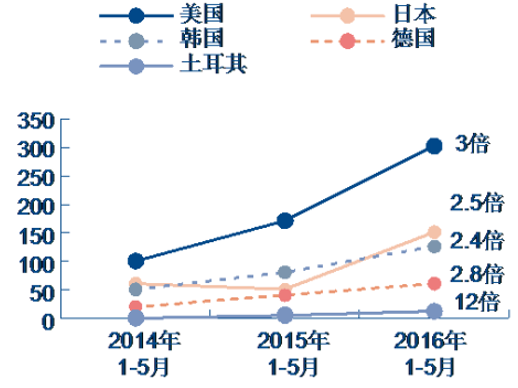

中国移动游戏出海运营模式和游戏种类多元化,表现不俗。中国游戏全球范围内收入增幅持续攀升,从2014年1-5月到2016年1-5月间,中国发行商的海外游戏收入增幅高达近150%,其中印度、印尼、越南、墨西哥和土耳其等新兴市场于2016年1-5月间的下载量同比大幅上涨。美国仍然是中国游戏发行商最大、最重要的海外市场。2016年1-5月间,美国市场约占中国游戏发行商海外总下载量的20%、海外总收入额的30%。

中国游戏发行商收入指数(除大中华区)

资料来源:公开资料整理

中国游戏发行商在各国收入指数

资料来源:公开资料整理

3、电商类:亚太地区电商崛起,跨境电商快速增长

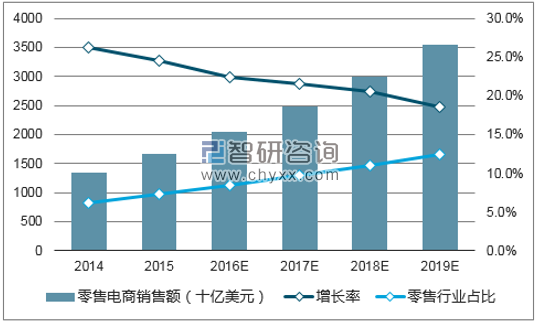

2015年,全球零售电商销售额达到1.67万亿美元,同比增长24.5%。根据相关数据预测,未来几年全球电商市场将维持20%的增速,预计2019年将达到3.6万亿美元的市场规模。其中亚太区是全球最大的电商市场,预计2019年交易额将达到2.33万亿,年平均增长率达到31%,占全球电商销售额的20%。据相关数据统计,2015年,印度电商市场规模为140亿美元,同比增长130%,未来将继续维持高速增长,2019年预计达到685亿美元规模,2025年预计达到2200亿美元规模。北美和西欧等发达地区未来3年将保持平均9%的年增速,占全球销售额20%左右。

2014-2019全球零售电商销售额

资料来源:公开资料,智研咨询整理

①品牌广告主:广告预算向移动端、社交端、内容端加速迁移

根据相关数据显示,移动营销在数字营销领域占比从2014年的13.3%飞速增长至2016年的55.3%,移动营销市场规模在2016年达到了1500亿元。在广告投放平台的选择上,最受关注的是移动社交和视频内容平台,分别占比67%和55%。

2015-2016年快消行业数字营销渠道占比

资料来源:公开资料,智研咨询整理

②本地广告主:增长迅猛,LBS+O2O双效模式显神威。

2015年本地广告约占整体移动广告市场25%的份额,我们预计2016年本地广告市场将达到300亿元的规模。本地化移动广告仍在迅速增长,本地中小广告主的崛起成为推动移动社交营销、场景营销等营销模式发展的重要力量。本地的大数据精准营销中,移动设备提供用户地理位置等丰富信息,移动营销服务商借助LBS定向实现线下客户的导流,更利于实现O2O运营模式。同时结合社会化媒体,帮助本地广告主对本地用户实现长期、多频次的营销活动,以相对低廉的价格实现较高的转化率。

2011-2016年中国本地移动广告市场交易规模(单位:亿元,%)

资料来源:公开资料,智研咨询整理

2015年移动广告份额结构(单位:%)

资料来源:公开资料,智研咨询整理

二、媒介端:内容营销持续发力,行业马太效应显现

内容营销通过文字、图片、视频等形式创造能够吸引特定人群的优质内容来引导消费者主动关注并消费。“言之无文,行而不远”,内容营销模式下,内容创造者只有站在消费者的角度,给人所需,急人所难,才能在潜移默化中影响消费者的购买决策并培养顾客忠诚度。根据相关调查数据显示,有20.3%的广告主认为内容营销在15种常见营销技术中是最有效的,内容营销已持续三年在该排名中占据前三位。

2017有效营销技术选择

资料来源:公开资料,智研咨询整理

2016年度,以百度、阿里巴巴、腾讯为代表的互联网公司皆大举布局包括电影、网络剧、网络综艺、动漫等在内的内容产业

BAT内容产业布局

资料来源:公开资料整理

用户生产内容(UGC)时代的全民直播——网红vs.KOL

2013年后,众多具有分发渠道的内容平台积极布局视频工具,“社交分发”模式为碎片化视频创造了巨大的消费场景,用户生产(UGC)的短视频和直播呈现爆发式增长。根据相关数据显示,2016年全国网络视频用户达6.83亿;2016年泛娱乐直播市场规模达到208.3亿元,同比增长180.1%。网络直播平台用户数量已经超过2亿人,大型直播平台每日高峰时段同时在线人数超过400万人,同时进行直播的房间数量超过3000个,预计2017年中国在线直播用户规模将达到3.94亿人。

视频制作门槛降低

资料来源:公开资料整理

泛娱乐直播市场规模

资料来源:公开资料整理

2017年1月直播类APP月活跃人数

资料来源:公开资料,智研咨询整理

2016年直播平台融资案例

资料来源:公开资料整理

用户生产内容(UGC)时代,信息更迭迅速,内容质量决定影响力存续期。网红与意见领袖同为内容创造者,形成了两种不同的吸粉模式:(1)网红:一方面,网红与粉丝以1对多的形式形成放射状联系,通过网红聚集的粉丝圈进出门槛较低,联系不够紧密;另一方面,网红创造的内容较为大众化,可复制性高,因而网红的影响力可持续性较低。(2)意见领袖(KOL:KeyOpinionsLeader,意见领袖):意见领袖往往根植于某方面的专业知识,以输出观点和思想为核心,因而粉丝忠诚度相对较高;通过意见领袖联结的圈子往往基于相对一致的社会和专业背景,通过共同认可的观点思想等精神层面的联系而能够形成更为牢固的社群网络。

网红融资案例

资料来源:公开资料整理

新浪2016自媒体意见领袖榜单

资料来源:公开资料整理

网络剧市场火爆,内容植入营销快速发展

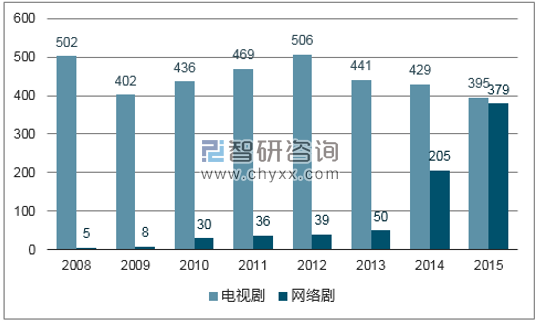

2012年以来,电视剧产量逐年减少,网络剧产量呈现爆发式增长趋势。根据相关数据显示,2016年网络剧产量总时长突破12万分钟,同比增长196%,播放量TOP10流量达到378亿人次,同比增长超过60%。同时,网络剧投资额剧增,2016年互联网自制内容总投资约为270亿元,同比增长了125%。

2008-2015年中国电视剧和网络剧产量

资料来源:公开资料,智研咨询整理

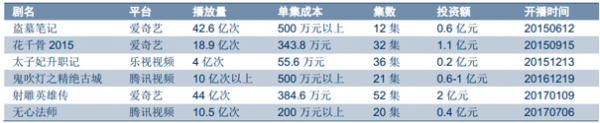

网络剧播放量及投入

资料来源:公开资料整理

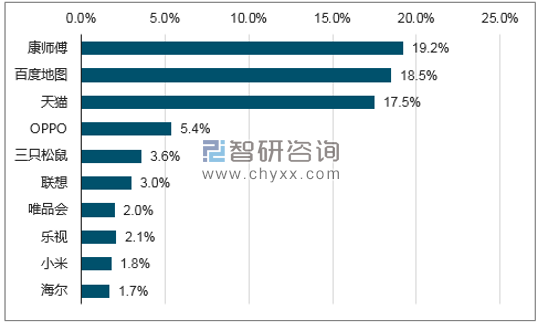

2014年以来,随着网络剧、尤其是IP剧的爆发,广告主对影视植入广告日益关注。2014年,影视广告植入市场产值达24.5亿元,根据相关数据预测,年增长率将在20%以上,在2020年影视广告市场规模有望突破100亿元。在IP影视剧植入方面,2016年饮料、食品、美妆等行业较多品牌选择IP影视剧植入,其次是手机、零售、汽车等。营销效果最好的为饮料、零售和生活服务行业,康师傅、百度地图、天猫等通过IP影视剧广告植入获得了较高的品牌声量(BrandVoice)。

热门品牌IP影视剧广告植入

资料来源:公开资料整理

IP影视剧广告植入品牌声量占比

资料来源:公开资料,智研咨询整理

三、服务商端:三板已现巨大集群,海外营销行业巨头林立

三板已现巨大产业集群,数字营销公司业绩整体增长迅速。目前,数字营销领域的新三板挂牌公司已达155家,形成巨大的产业集群。

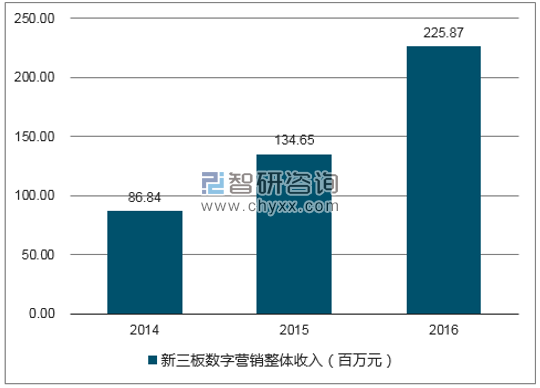

新三板数字营销板块的企业2016整体收入同比增长67.75%至225.87亿元,净利润同比增长36.89%至14.96亿元。从营收增速来看,移动营销(128%,样本公司18家)增速最快,其次为视频营销(125%,样本公司6家)和游戏整合营销(125%,样本公司5家)。从净利润增速来看,游戏整合营销(146%,样本公司5家)增速最快,其次为广告代理代运营(139%,样本公司5家)和精准营销(104%,样本公司28家)。

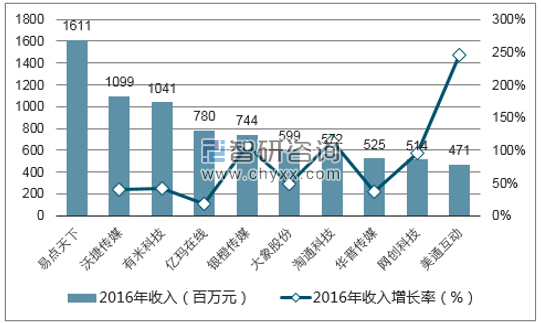

新三板数字营销企业2016营业收入前10名及其增长率

资料来源:公开资料,智研咨询整理

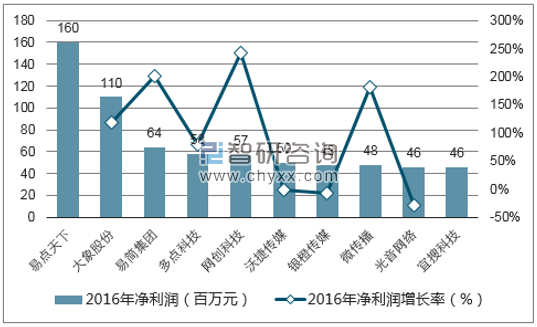

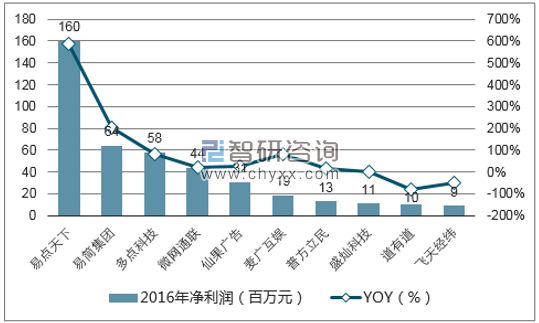

新三板数字营销企业2016净利润前10名及其增长率

资料来源:公开资料,智研咨询整理

新三板数字营销整体收入(百万元)

资料来源:公开资料,智研咨询整理

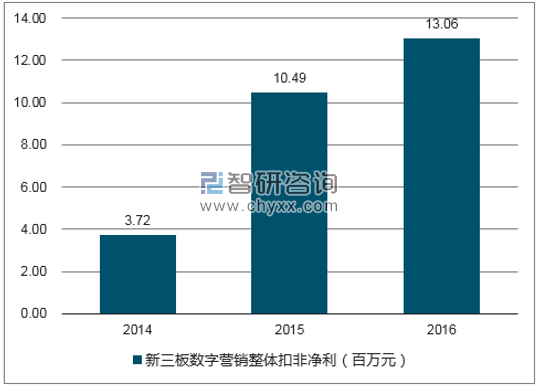

新三板数字营销整体扣非净利(百万元)

资料来源:公开资料,智研咨询整理

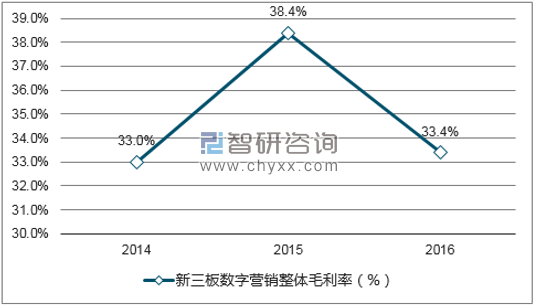

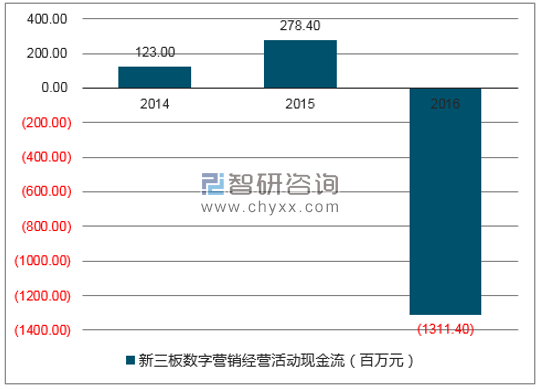

数字营销行业整体毛利率和扣非净利率下滑,现金流管控能力有待加强。2016年新三板数字营销板块整体扣非净利润为13.06亿元,同比增加24.5%;整体毛利率33.4%,同比下降约13.01pcts;整体扣非净利率5.78%,同比下降25.8pcts;整体经营活动现金净流出13.11亿元,同比增长571%;

新三板数字营销整体毛利率(%)

资料来源:公开资料,智研咨询整理

新三板数字营销经营活动现金流(百万元)

资料来源:公开资料,智研咨询整理

移动化趋势对数字营销公司的影响:2014年至今,随着国内品牌广告主的预算大规模向移动端转移,移动营销公司业绩稳步增长。根据我们对新三板数字营销行业144家公司2016年年报的梳理,细分子行业移动营销板块2016年总体收入达51.2亿元,同比增长128%。

新三板移动营销企业2016年收入排名前10名及其增长率

资料来源:公开资料,智研咨询整理

新三板移动营销企业2016净利润前10名及其增长率

资料来源:公开资料,智研咨询整理

社交化和内容化趋势对数字营销公司的影响:移动社交和视频平台备受关注,新三板视频营销板块实现扭亏为盈。2016年新三板视频营销板块整体收入达3.93亿元,同比增长125%;净利润为1486万元,相比去年的亏损2063万元,实现扭亏为盈。

出海趋势对数字营销公司的影响:全球移动互联网广告市场空间巨大,海外营销公司业绩大幅提升。根据emarketer,2016年全球移动广告收入约800亿美元,同比增长48%;预计到2021年,全球移动广告营收将增长至2150亿美元。国内海外营销龙头公司和新三板数字营销行业龙头公司易点天下(430270.OC)2016年业绩实现了快速增长,营业收入16.11亿元,同比增长1164%;净利润1.59亿元,同比增长582%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国数字营销行业市场运营态势及发展趋向研判报告

《2024-2030年中国数字营销行业市场运营态势及发展趋向研判报告 》共十一章,包含中国数字营销行业代表性企业布局案例研究,中国数字营销行业发展潜力评估及市场前景预判,中国数字营销行业投资机会与策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国数字营销行业重点企业分析:省广集团VS三人行VS因赛集团[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国营销技术行业市场分析:企业融资情况良好,市场规模持续扩大[图]](http://img.chyxx.com/2021/08/34916HGN4A_m.jpg?x-oss-process=style/w320)