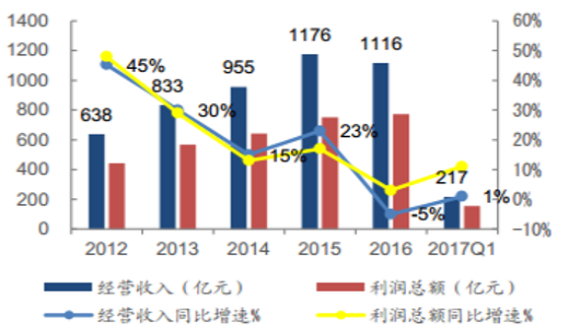

规模高增速并未带来营收、净利润同步增长。 银行间交易市场披露的信托公司未审计中报数据显示, 2017年上半年54家信托公司平均营业收入同比下滑4%,平均净利润同比下滑1.5%,平均信托业务收入5.37亿元,持平去年同期,并未反映与信托规模增长同步的高增速。

信托行业营收及利润总额

数据来源:公开资料整理

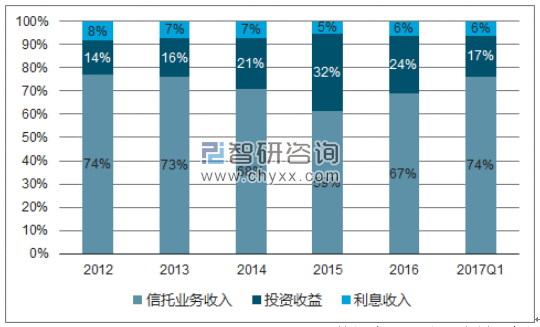

固有业务对营收贡献占比下降

数据来源:公开资料、智研咨询整理

其中,固有业务收入对营收贡献的占比有所下降。 固有业务经营除了受市场波动的较大影响外, 亦受缴纳信托保障基金占用固有资产的影响。 按规定, 信托公司需按期末净资本及受托资产规模的一定比例认购信托保障基金,由于保障基金收入最高只按一年期存款金准利率分配收益(当前约1.25%) ,对信托公司而言,受托规模增长同时, 一部分固有资产会被占用并只能获得较低收益, 一定程度上拖累了固有业务收入增速。

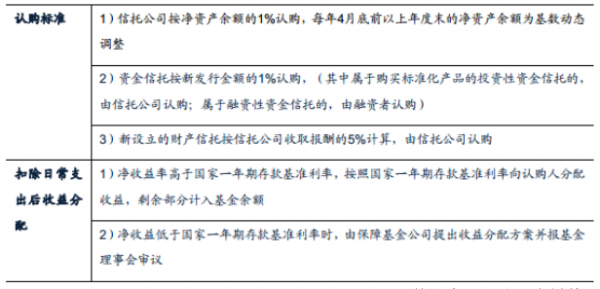

信托保障基金认购及收益分配方式

数据来源:公开资料整理

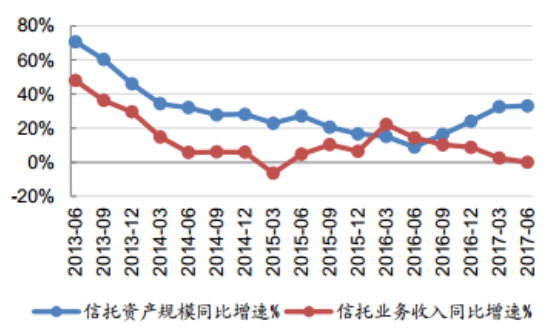

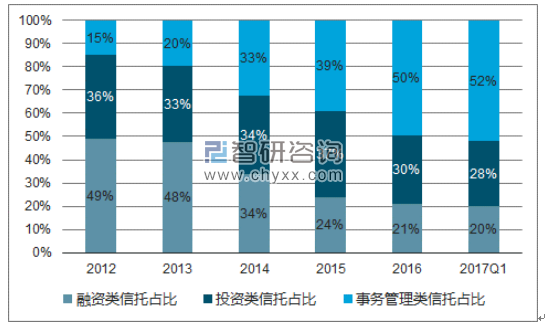

此外, 信托业务收入增速与信托规模增速发生背离。分析原因有三:一是业务结构变化,费率低的被动管理信托资产占比提高,资产规模转化为收入的效率降低。 从信托资产结构看, 在2016年及2017年一季度, 投资类信托占比显著下降, 相应地主要承载通道业务的事务管理类信托占比大幅提升。假设自2016年下半年至2017年一季度新增的4万亿事务管理类信托资产全为被动管理信托, 按被动管理费率1‰-1.5‰计算, 则带来信托业务收入40-60亿元,若分两次收费,则当期实现收入约20-30亿元,占2016年末信托业务收入3%-4%。而反映主动管理的投资类信托规模占比从2015年末37%下滑至28%。从行业数据分析,行业资源倾斜发展被动管理,增加被动管理规模的带来的收入未弥补主动管理规模下降的收入缺口。

信托业务收入增速与信托资产增速出现背离

数据来源:公开资料整理

投资类、融资类、事务管理类信托占比变化

数据来源:公开资料、智研咨询整理

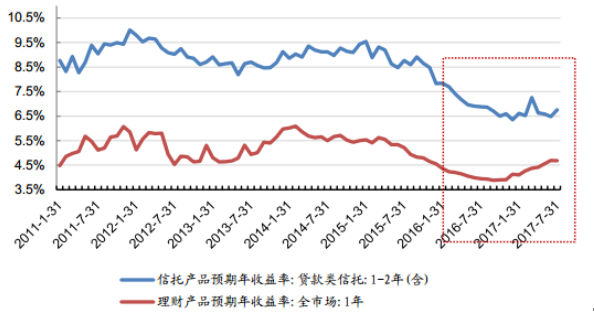

原因二:资金获取成本提升, 转嫁有所时滞。 在市场利率上行时,信托公司获取资金的成本增加,但资产端调节有时滞,短时间内信托公司本身或需承担部分成本,未能完全转嫁。从历史数据看,整体而言信托收益率与银行理财收益率走势大体保持一致,但不能及时反映短期波动。 2016年下旬市场利率显著回升, 1年期银行理财产品预年化收益率从低点4%回升至当前4.8%水平,但信托收益率仍基本保持在6.5%-7%的水平。

信托收益率与银行理财收益率

数据来源:公开资料整理

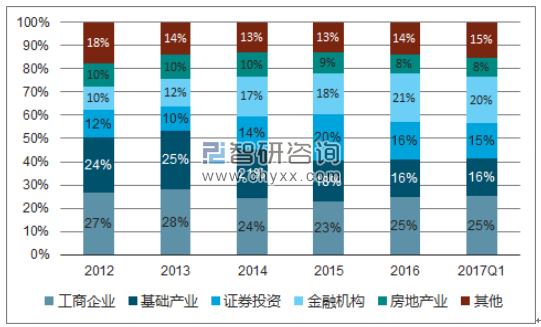

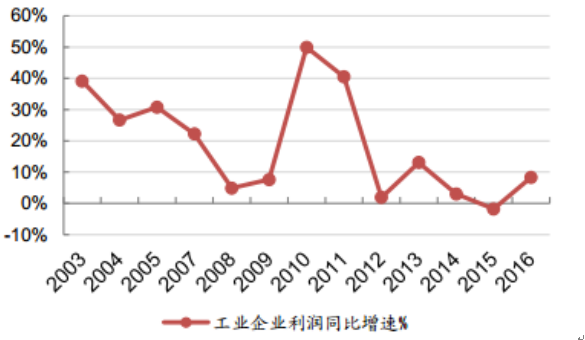

实体经济面临下行压力,加大融资成本转移难度。 从信托资金投向看, 40%-50%信托资产直接投向实体经济(基础设施及工商企业),占比较大。 在脱虚向实,充分发挥金融支持实体经济的指导下,信托资金投向基础设施及工商企业的占比将持续提升。 但经济仍面临下行压力, 2016年下旬以来PPI当月同比持续走高, 生产经营成本加重, 而工业企业利润总额同比增速处低位,反映盈利能力下降, 整体承接资金成本转嫁的意愿与能力下降。 因此在当前宏观境况下,信托收益率面临反弹空间受限, 融资成本压力存在一定转嫁难度。

信托资产投向

数据来源:公开资料、智研咨询整理

近年工业企业利润同比增速放缓

数据来源:公开资料整理

原因三, 营改增的影响。 2016年3月金融业被正式纳入增值税征税体系, 信托行业在列。 由于金融服务业增值税税率为6%,应税收入较以前增加了1个百分点,而信托公司又缺乏足够抵扣项目,因此这一年内负担税费可能出现小幅上涨,影响净利润表现。

相关报告:智研咨询发布的《2017-2022年中国信托行业市场深度调研及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)