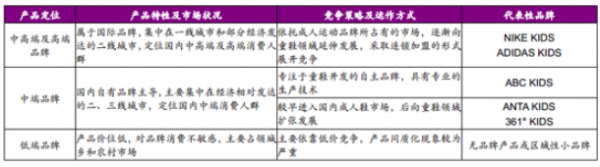

目前中国鞋业呈现产业集群式发展态势,以温州为代表的浙江鞋业基地具有皮鞋产业集聚效应,以泉州为代表的福建鞋业基地具有运动鞋产业集聚效应。国内童鞋的市场格局尚处于集中度较低、区域性较强的阶段,生产企业主要集中在福建、浙江等沿海区域,且大部分童鞋产品仍为小品牌、杂牌或无品牌状态。但随着 NIKE KIDS、 ADIDAS KIDS 等国际品牌的进入,国内也诞生了 ABC KIDS、 ANTA KIDS、 361 度 KIDS 等知名度较高的自主品牌,市场由此开始向品牌消费转型, 并逐渐形成高端、 中端、 低端三个层次。

我国童鞋市场高端、中端、低端品牌介绍

数据来源:公开资料整理

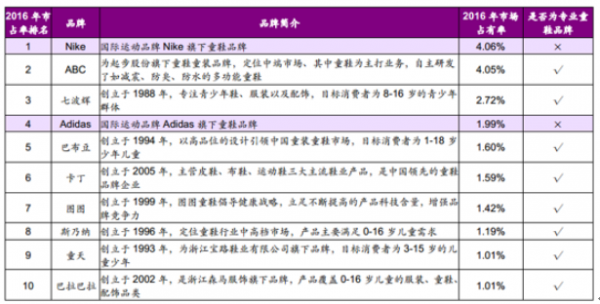

2016 年我国童鞋市场前十大品牌简介

数据来源:公开资料整理

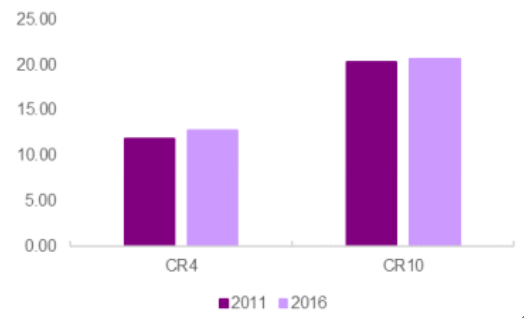

当前我国前十大童鞋品牌以国内品牌为主,且国内品牌都是专业童鞋品牌, 国外品牌 Nike、 Adidas 为延伸童鞋品牌。 ABC KIDS 2011-2015 年均名列我国童鞋市占率第一, 2016 年受到 Nike 的冲击屈居第二, 不过依然是我国童鞋领域的绝对龙头。我国童鞋行业市场占有率前四位企业的占有率之和(CR4)从 2011 年的 11.9%提升到了 2016 年的 12.8%,同期前十位企业的占有率之和(CR10)则由 20.3%提升到了 20.6%, 提升幅度不大。相比于发达国家, 我国童鞋市场集中度仍处于低位,未来行业龙头份额有较大提升空间。

我国童鞋市场集中度不断提升,但幅度缓慢

数据来源:公开资料整理

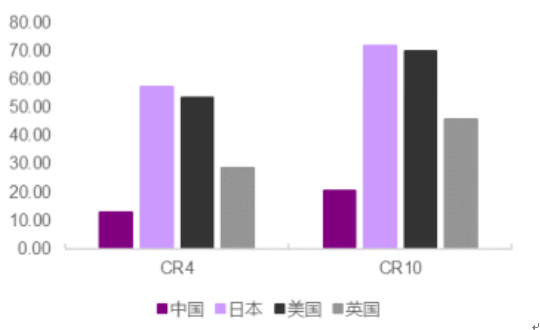

2016 年中国童鞋市场集中度远低于发达国家

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国童鞋市场评估及未来发展趋势研究报告》

本文采编:CY331

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国海水淡化设备行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势:在国家政策的推动下,海水淡化设备需求不断增加[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)