我国儿童鞋服企业整体较成人鞋服起步晚。 20 世纪 80 年代,国内儿童鞋服厂商主要从事童鞋童装的代工生产制造。20 世纪 90 年代末至 21 世纪初,随着我国经济增长、童装鞋服消费出现品牌化需求,国内一些自主品牌开始崭露头角,但是尚未形成全国性的品牌。目前我国儿童服饰市场仍处于成长期。

童装行业处于成长期

数据来源:公开资料整理

我国童装市场正处于快速发展的成长期,具有市场增长快、成长空间大、行业集中度低等特征,竞争格局划分为国际知名儿童品牌、国内专业儿童品牌、成人服饰延伸品牌三大类。

国内童装品牌竞争格局

数据来源:公开资料整理

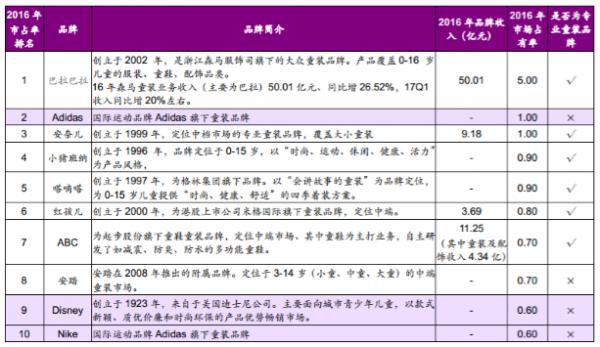

2016 年我国童装市场前十大品牌简介

数据来源:公开资料整理

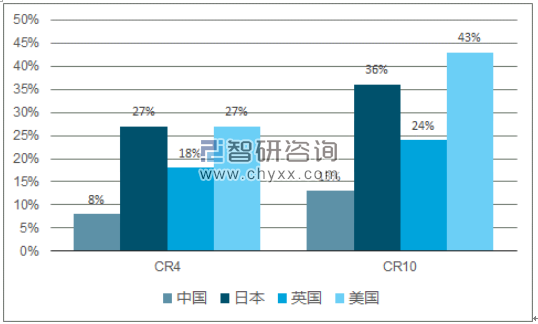

当前我国童装市场前十大品牌中以国内品牌为主,并且专业品牌与延伸品牌平分秋色。其中巴拉巴拉优势突出,多年占据我国童装龙头地位,并且纵向来看其市场占有率不断提升,横向来看,其市占率水平远远超过市占率排名第二的品牌。我国童装行业中市场占有率前四位企业的占,有率之和(CR4)已由 2011 年的 5.80%提升到了 2016 年的 7.90%,同期前十位企业的占有率之和(CR10)则由 9.20%提升到了 12.50%。我国童装市场集中度与发达国家仍存在差距:对比美、英、日成熟市场的发展现状,童装消费通常会呈现较为集中的市场结构;而我国童装行业市场龙头份额还有较大提升空间。

我国童装市场集中度不断提高

数据来源:公开资料、智研咨询整理

2016 年中国童装市场集中度仍远低于发达国家

数据来源:公开资料、智研咨询整理

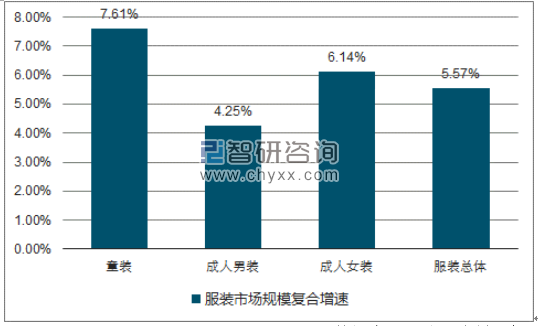

童鞋、童装,所处的童鞋、童装等细分行业市场景气度较高,2013~2016 年童鞋、童装市场规模复合增速分别达 9.87%、 7.61%,分别高出鞋类总体、服装总体市场规模复合增速 2.04PCT、 5.87PCT。

2013~2016 年我国细分鞋类市场规模复合增速

数据来源:公开资料、智研咨询整理

2013~2016 年我国细分服装市场规模复合增速

数据来源:公开资料、智研咨询整理

童装行业在中国仍处于早期发展阶段,行业空间较大,在此阶段,规模的增长带来的先发优势的确立至关重要。

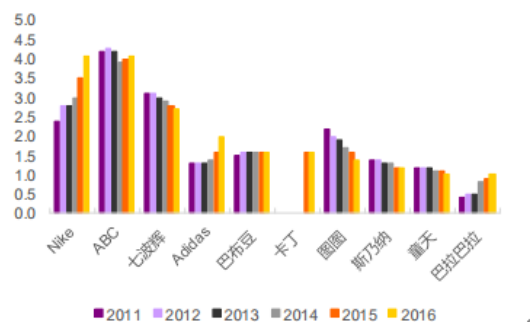

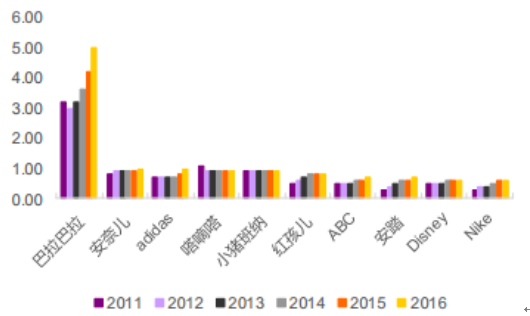

2011~2016 年我国童鞋前十大品牌市场占有率

数据来源:公开资料整理

2011~2016 年我国童装前十大品牌市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国童装市场分析预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智能巡检机器人行业政策、产业链、需求量规模、市场结构、竞争格局及发展趋势研判:应用进一步深化,电力领域为最大应用市场[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!全球消费级智能终端微型锂离子电池行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:中国企业市场竞争力逐步增强[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国非晶合金材料行业产品结构、产业链图谱、市场规模及企业竞争分析:行业呈现“头部集中、技术分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国单晶合金行业技术发展、产业链上下游、市场规模及重点企业分析:行业正处于从“技术突破”向“规模应用”跨越的关键节点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)