1、造纸行业规模

我国在 2007 年的《造纸产业发展政策》中,明确指出造纸产业是与国民经济和社会事业发展关系密切的重要基础原材料产业,是一个国家现代化水平和文明程度的标志。 造纸行业具有规模效应显著、资金密集以及资源消费的特点。其单位产品收益率低,投资回收期较长,规模效应显著。 并且制浆造纸产业的万吨生产能力投资额约为 1.0-1.5 亿人民币,与钢铁、石油化工等行业相当,是食品工业的 3 倍,是纺织行业的 2.6 倍, 因此,造纸行业也属于资金密集型的行业。同时,造纸行业也是典型的资源消费型产业。以铜版纸为例,每吨铜版纸的资源消耗量为:木材: 2-3m3,化工原料: 0.75-0.80 吨,水: 20-26m,电: 1700-2000KWh标准煤: 1-1.5 吨。

据中国造纸协会调查资料, 2016 年全国纸及纸板生产量 10855 万吨,较上年增长 1.35%。消费量 10419 万吨,较上年增长 0.65%,人均年消费量为 75 千克(13.83亿人)。 2007-2016 年,纸及纸板生产量年均增长率 4.43%,消费量年均增长率 4.05%。

我国 2000-2016 年纸及纸板的产量及消费量增长

数据来源:公开资料整理

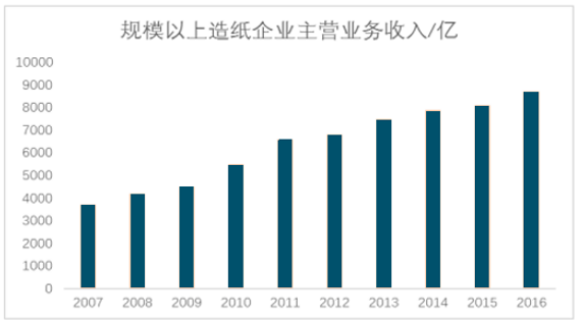

2016 年全年规模以上(年主营业务收入 2000 万以上) 造纸生产企业 2757 家;造纸主营业务收入 8725亿元,同比增长 6.98%;利润总额 486亿元,同比增长 28.74%;资产总计 10037 亿元,同比增长 0.51%;资产负债率 56.91%,较上年减少 1.83 个分点;负债总额 5712 亿元,同比增长-2.98%;在统计的 2757 家造纸生产企业中,亏损企业有 316 家,占 11.46%。

我国 2007-2016 年规模以上的造纸企业主营业务收入

数据来源:公开资料整理

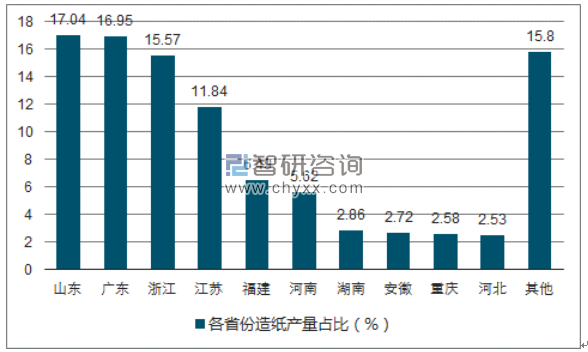

我国造纸行业主要集中在东部沿海省份,其中,山东、广东、浙江是造纸大省,占了我国纸类总产量的 49.56%。我国相关的行业政策是鼓励东南地区发展林纸一体化;督促黄淮海地区进行产业升级;西北地区进行兼并重组;东北地区则不再新建产能。 因此东南地区以及环渤海地区造纸企业的成长性会优于东北、西北等地区的造纸企业。

我国各省份造纸产量占比

数据来源:公开资料、智研咨询整理

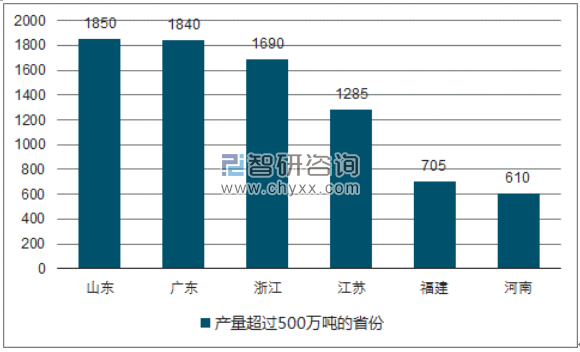

我国造纸产量超过 500 万吨的省份主要有山东、广东、浙江、江苏、福建和河南,主要是东部沿海省份。

我国产量超过 500 万吨的省份

数据来源:公开资料、智研咨询整理

2、各种纸类的介绍

纸的种类繁多, 常见的有瓦楞原纸、白卡纸、铜版纸及双胶纸等。

具体的分类可分为箱板纸、瓦楞纸、白纸板、包装用纸、新闻纸、非涂布印刷书写用纸、涂布印刷纸、生活用纸和特种纸这九大类。其常见的应用情况如下所示:

纸类的分类及应用

数据来源:公开资料整理

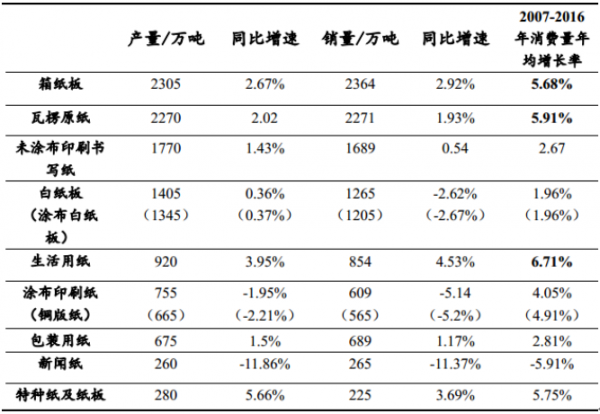

2016 年各大纸类的产销量及同比增速如下所示:

各种纸类 2016 年的产销量及同比增

数据来源:公开资料整理

可以看出,瓦楞纸和箱板纸的产量占据了 2016 年全年纸类产量的 40%,并且还保持着相对较高的增速,十年来年均增长率分别达到 5.68%和 5.91%。 此外,生活用纸的增速始终领先于其他纸类, 未来随着居民收入的提升以及消费升级,生活用纸保持稳定的增速。 新闻纸则由于互联网的发展,产销量逐年萎缩,未来其市场将会进一步缩小。

相关报告:智研咨询发布的《2017-2022年中国造纸行业深度调研及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)