一、需求特征:商务大众消费是主导,宴请应酬送礼是动机,品牌是重点

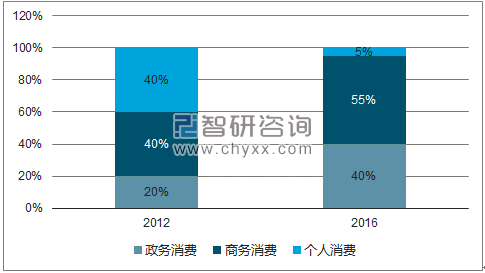

消费结构由政务消费向商务消费、大众消费转移,未来商务消费和大众消费是主导。三公消费及禁酒令等政策使高档白酒市场量价齐跌,市场需求减弱和高库存双重压力下,政务消费的高档白酒纷纷遭遇重创。根据显示 2012-2016 年政务消费占比从 40%下滑至 5%,而大众消费从 20%上升至 40%,消费者对白酒价格愈发敏感,消费也变得日益理性,未来白酒消费将集中在商务消费和大众消费。

12-16 年政务消费从 40% 降至5%

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国高端酒店市场供需预测及发展趋势研究报告》

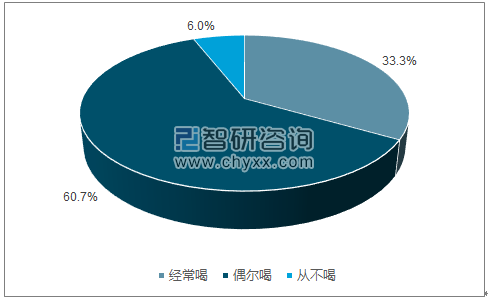

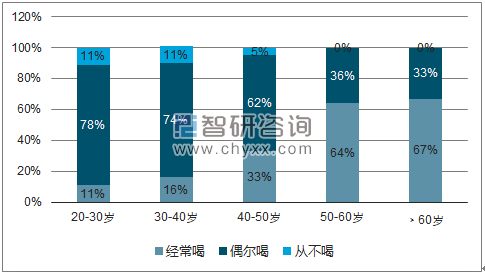

我国酒文化是饮食文化重要组成,饮酒习惯短时间内还不会改变。根据新食品独家调研结果来看,6602 位消费者中不喝酒的只占 6%,33%的人经常喝,由此可以看出即使白酒行业存在酒驾禁令和政务禁酒双重高压,但酒文化已成为中华民族饮食文化的—个重要组成部分,从文学艺术创作、文化娱乐到饮食烹饪、养生保健等都有渗透,白酒在中国人生活中占有重要的位置。随着年龄的增加,人民喝酒的频率也增加,20-30岁年龄段仅有 11%的消费者经常喝,到 50-60 岁年龄段经常喝酒的比例已高达 64%。随着我国人口年龄结构的变化,白酒庞大的忠实群体在逐渐老去,新生代主力消费群体将是名酒企未来重点培育的对象。

抽样调查显示仅有6%从不喝酒

数据来源:公开资料、智研咨询整理

随着年龄增加经常喝酒的人占比越大

数据来源:公开资料、智研咨询整理

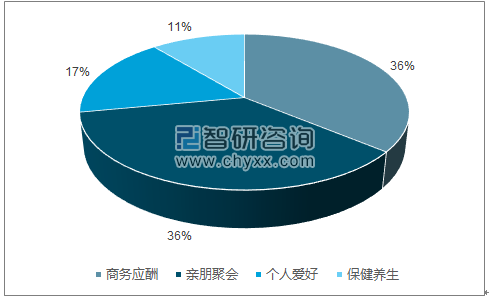

因商务应酬和亲朋聚会而饮酒是主要的两个饮酒动机,而宴请和送礼则是主要的买酒动机。因商务应酬和朋友聚会而饮酒的占比 36%,因宴请而买酒的消费者高达 47%。无酒不成席的传统仍然是当今社会的主流价值导向。

商务应酬和亲朋聚会为主要饮酒动机

数据来源:公开资料、智研咨询整理

宴请和送礼为主要买酒动机

数据来源:公开资料、智研咨询整理

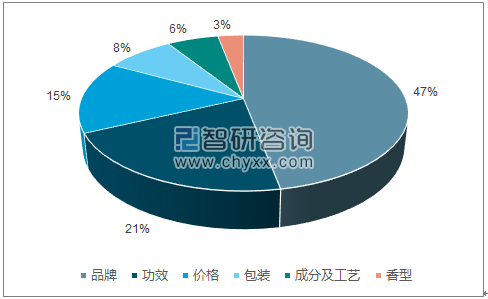

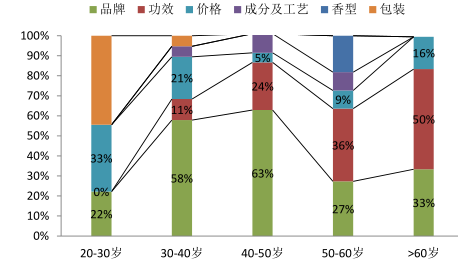

品牌因素受大部分消费者选购的主要考虑因素,随着年龄的增长喝好酒以追求健康功效的需求也日益明显。47%的消费者在选购产品时看中品牌,其次是功效和价格,价格占比 15%说明随着生活水平的提高和消费升级,价格因素在逐渐弱化。从不同年龄层来看 30-50 岁的消费主力军非常看中品牌因素,认为备高品牌价值和高性价比的次高端名酒企将充分受益于当下消费风格。

品牌和功效是购酒主要考虑因素

数据来源:公开资料、智研咨询整理

品牌是 30-50 岁购酒主要考虑因素

数据来源:公开资料整理

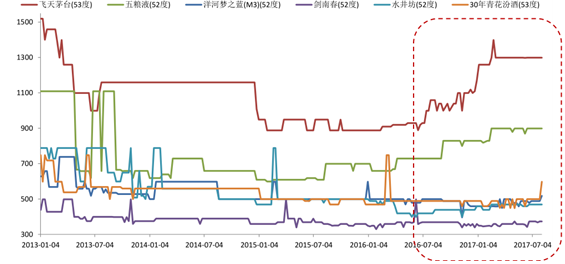

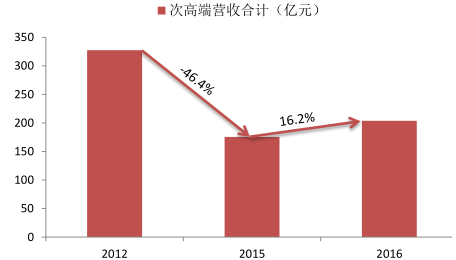

二、高端酒价格上涨,次高端性价比凸显

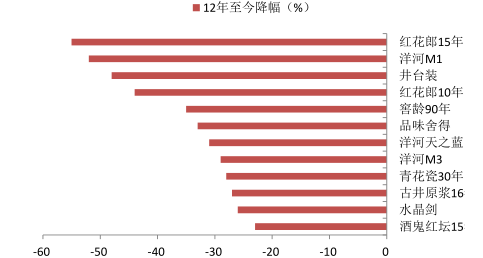

高端酒供不应求、价格攀升背景下,次高端性价比凸显成为可选择的替代品。12-15 年因高端酒价格下行导致次高端和高端价格差距逐渐减小,高端酒性价比凸显,次高端产品处境略显尴尬。而从去年开始茅五泸等高端产品零售价已经开始上行,次高端的需求被重新释放,性价比日益凸显,在不考虑量增的情况下,粗略估算 2016 年次高端平均价格拉升16.2%,但和 2012 年比价格还未回归,认为次高端价格具备充足上行空间。

高端、次高端主要产品价格走势图

数据来源:公开资料整理

次高端营收明显好转

数据来源:公开资料整理

次高端价格回升空间充足

数据来源:公开资料整理

三、中产阶层及富裕人群崛起,强劲需求助推次高端扩容

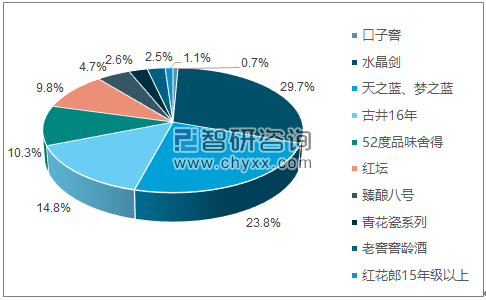

次高端酒规模尚小,多为地域性 品牌和泛全国化品牌。2016 年以主要产品营业收入来测算次高端实现营收 202.2 亿元,占比 3.3%处于低位,较2012 年次高端占比 7%还有很大回升空间。2016 年次高端单品收入均实现高收入增长,其中汾酒青花系列增速高达 25%,水井坊核心单品实现40%增长;综合来看核心产品价格带为次高端的酒企并不多,主要由 10家名酒的数 10 种大单品构成。相对于中低端而言次高端竞争程度缓和,但目前除了剑南春、郎酒等品牌全国化运作较成熟外,大部分酒企各自拥有稳固的核心市场,蓄势开拓全国市场,但尚未形成像茅台、五粮液这样的稳固格局。

次高端单品占比情况

数据来源:公开资料、智研咨询整理

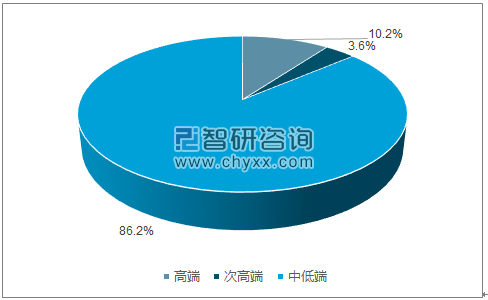

次高端仅占 3.6%

数据来源:公开资料、智研咨询整理

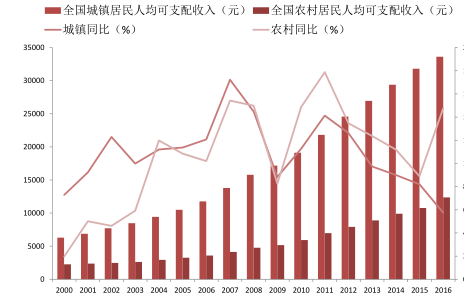

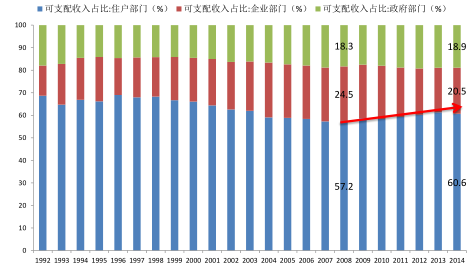

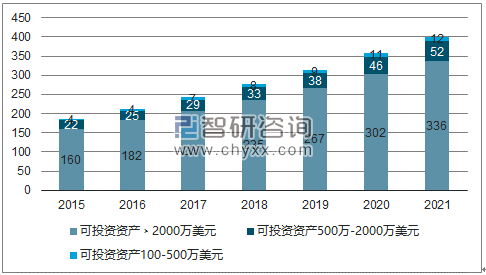

中产阶层以上人群占比提升, 消费升级有望 助推次高端酒成长。自改革开放以来我国的经济迅速发展,2016 年我国城镇人口 7.9 亿,占比 57%,居民部门在收入分配中的占比高达 60%。随着全国城镇农村居民人均月可支配收入增速稳步提高,中产阶层快速增长,五星级酒店的消费也不像往常遥不可及,五星级酒店与一二星级营收规模逐渐拉开。根据报告,家庭可投资资产值在 100 万美元到 500万美元,以及 500 万美元到 2000 万美元这两个区间内的家庭数量增长最快,从 2017 年的 210 万户和 30 万户,将在 2021 年分别达到约 340万户和 50万户。预计从2017到2021年,这两个群体的财富值将以13.6%的平均速度高歌猛进,预计可投资资产在 500 万美元以上的城市家庭2015-2011CAGR达13.4%。2010-2015中产阶级以上家庭数量占比从47%增至 66%,预计到 2020 年占比高达 78%,那么中产、上层中产阶级占比从 34%提升至 47%。我们假设以上估计会实现,富裕阶层消费高端白酒,中产阶级及上层中产消费次高端且消费升级完全,那么以 2016 年次高端 200 亿规模测算,2020 年将有望达到 300 亿。

全国城镇农村居民人均可支配收入及同比

数据来源:公开资料整理

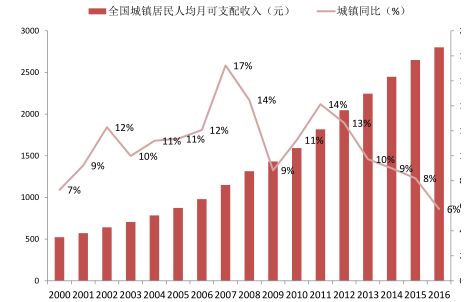

全国城镇居民人均月可支配收入及同比

数据来源:公开资料整理

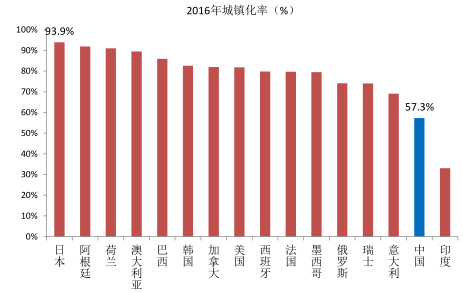

我国城镇化率逐年稳步提升

数据来源:公开资料整理

我国城镇化率较其它国家还有上升空间

数据来源:公开资料整理

居民部门在收入分配中的占比上升

数据来源:公开资料整理

四五星级酒店营收与其它星级差距拉开

数据来源:公开资料整理

城市家庭持续积累财富

数据来源:公开资料、智研咨询整理

中产阶级以上家庭数量日益壮大

数据来源:公开资料、智研咨询整理

四、中产阶层崛起带来白酒行业乃至消费品行业新机遇

中产阶级对个人享受相关支出增长迅猛,耐用消费品升级换代趋势明显,白酒行业乃至整个消费品行业有望持续扩容。2016 年居民体育健身活动支出增长 13.7%,购买化妆品等个人用品的支出增长 16.8%,购买汽车等交通工具支出增长 19.8%;全国居民每百户家用汽车拥有量为 27.7 辆,比上年增长 21.9%;每百户空调拥有量为 90.9 台,比上年增长 11.5%;每百户电冰箱拥有量为 93.5 台,比上年增长 5.0%;中产阶级愿意为高品质支付溢价,非生活必需品的消费占比越来越大,追求高品质生活方式已成为趋势,例如近几年像旅游、电影等消费已成中产以上阶级生活必不可少的组成部分。长期来看消费升级趋势下中产阶迅猛崛起有望带给中高端白酒新的利益增长点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高端酒行业市场运营格局及投资前景预测报告

《2022-2028年中国高端酒行业市场运营格局及投资前景预测报告》共十四章,包含2021年中国高端酒行业运行环境,2022-2028年中国高端酒行业发展趋势分析,2022-2028年中国高端酒行业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国榛子行业发展历程、市场政策、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势:深加工产品日益丰富[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国人参类保健食品行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:市场竞争日趋激烈[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国日化用品(日化)政策、产业链、经营现状、竞争格局、代表企业及行业发展趋势研判:日化用品需求逐年递增,行业有巨大发展前景和空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国LCP薄膜行业特点、产业链、供需规模、竞争格局及技术发展策略分析:需求量呈稳步增长态势,电子电器仍然是最主要应用领域[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2025!中国ASIC芯片行业产业链、相关政策及市场规模分析:从物联网应用到自主生态构建,定制化与低功耗驱动增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)