资本与政策共振,共享经济迎来发展热潮。 在 2015 年以来的资本寒冬中,共享经济成为投资界中的一匹黑马。随着 2016、 17 年连续两年被写入政府工作报告,共享经济更是迎来发展热潮: 2016 年中国共享经济市场交易额约为 3.45 万亿元, 融资规模约 1710亿元, 分别较 2015 年增长 103%和 130%; 分享经济参与人数超过 6 亿人,比 2015 年增加约 1 亿人。作为共享经济的重要实践领域,共享单车的发展引人瞩目。 2016 年是共享单车元年,截止 2016 年底,共享单车行业发展近 20 家企业。截止 2017年 5 月, 全国共有共享单车运营企业 30 多家,累计投放车辆超过 1000 万辆,注册用户超 1 亿人次,累计服务超过 10 亿人次1。

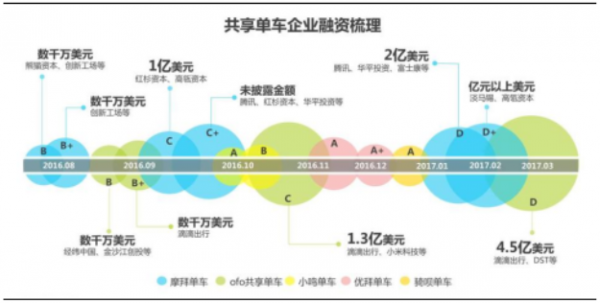

部分共享单车企业融资梳理

数据来源:公开资料整理

需求支撑,盈利隐现

共享单车,本质上是分时租赁的非机动车,主要解决城市公共交通接驳换乘与短距离出行痛点,能够显著提升用户出行效率。目前行业已经初步形成两超多强的竞争格局。摩拜与 ofo 作为行业龙头,其目前一级市场估值均达到独角兽级别。我们估计国内共享单车市场的年租金收入规模在 420 亿元左右。 考虑到城市居民出行需求较为刚性,我们认为,通过合理的商业化运营, 共享单车这一租赁模式具备较强的潜在盈利能力;若以互联网思维审视共享单车,我们认为, 基于短途出行这一高频需求的线下流量入口,共享单车未来还可衍生出多种盈利方式。

产品定位——短途出行,百亿市场

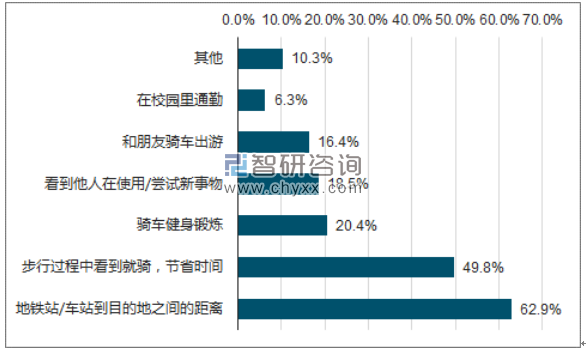

“共享单车”,即互联网租赁自行车,其本质是分时租赁营运的非机动车。共享单车有效提升出行效率。 共享单车目前主要应用于以下两个场景: 1)公共交通的接驳换乘,包括地铁站-公交车站、公交车站-公交车站换乘、首末公里出行等,这部分场景较为固定,约占总需求的 63%; 2)短途出行,主要包括步行替代、骑车出游、校园通勤等,这部分场景随机性较强。 总体来看,无论是公共交通接驳换乘还是短距离出行,共享单车都能够有效提升用户的出行效率,具有一定的实际需求支撑。

共享单车使用场景以公共交通换乘接驳与短距离出行为主

数据来源:公开资料、智研咨询整理

我们对共享单车行业规模进行简单测算:以上海市为例, 2009 年上海市常住人口出行率2为 2.23 次。 2016 年末上海市常住人口总数为 2419.70 万人3,若参照 2009 年 2.23 次的出行率计算,则 2016 年上海市常住人口日均出行量接近 5400 万人次。

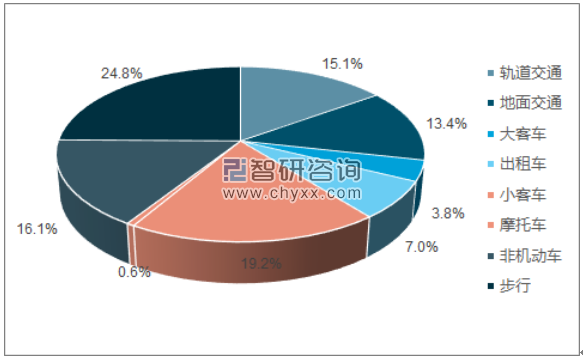

2014 年上海市中心城人员全方式出行结构

数据来源:公开资料、智研咨询整理

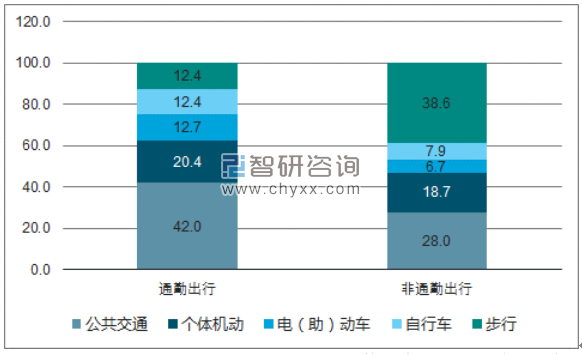

2009 年上海市中心城人员通勤、非通勤出行结构

数据来源:公开资料、智研咨询整理

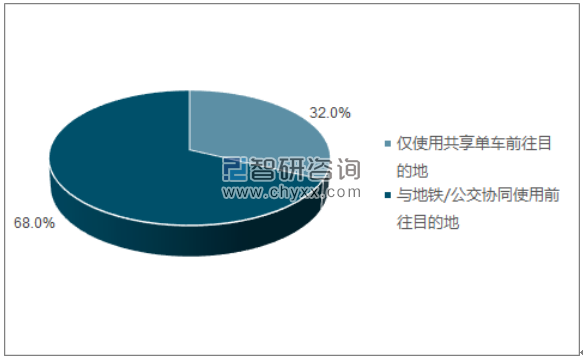

中国单车用户出行以协同出行方式为主(2017 年 1 月)

数据来源:公开资料、智研咨询整理

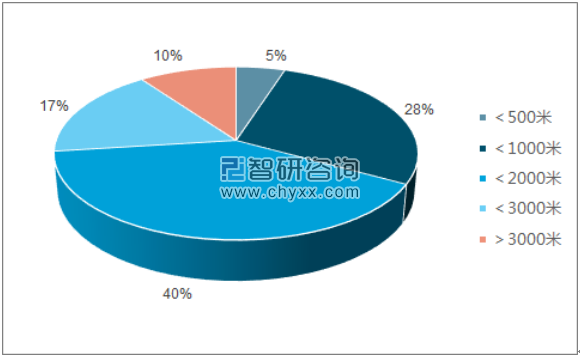

中国车站与目的地间不同距离使用单车的人群比例(2017 年 1 月

数据来源:公开资料、智研咨询整理

按照以下中性假设:轨道交通和地面交通出行人员中,有 10%的出行人员使用共享单车接驳;非机动车出行人员中,有 10%的出行人员使用共享单车;步行出行人员中, 有 10%的出行人员使用共享单车;其他出行方式人员暂不使用共享单车。

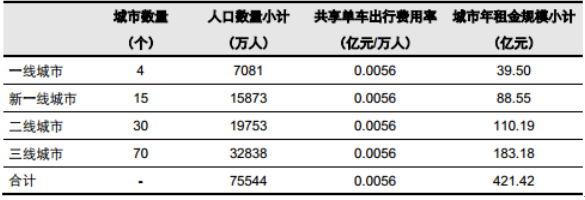

我们估算上海市常住人口日均共享单车使用次数为 375 万人次。按照单次骑行收费 1元、全年 360 天计算,上海市共享单车年租金费用规模接近 13.5 亿元。考虑到共享单车主要适用于人口密度较大、人均使用率较高的三线以上城市, 我们匡算国内一至三线城市共享单车年租金费用整体规模在 420 亿元左右。

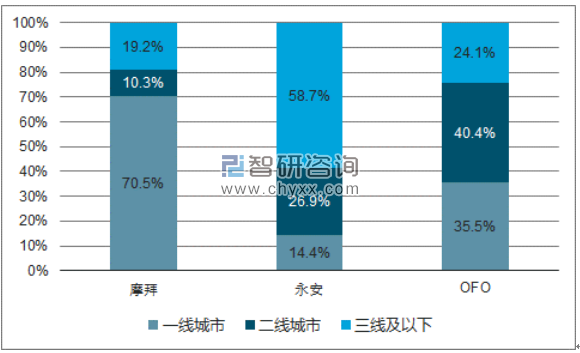

共享单车主要集中在一至三线城市投放

数据来源:公开资料、智研咨询整理

中性假设条件下,共享单车租金市场规模在 420 亿元左右

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国共享单车市场分析预测及未来前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疗愈酒店产业链、发展背景、发展现状、竞争格局及发展趋势分析:庞大的“精神亚健康”人群驱动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国菊花茶饮料行业相关政策、产业链图谱、市场规模、竞争格局及发展趋势研判:市场集中度较高[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国银基合金靶材行业产业链、生产工艺流程、竞争格局及行业发展趋势分析:需求量将持续增加,长期依赖进口的局面必然被打破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国材料检测行业全景分析:市场呈现“金字塔”格局,国际巨头+国有龙头位居塔尖,国产替代正加速推进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国汽车防冻剂行业产业链、市场规模及重点企业分析:中国汽车防冻剂行业稳步增长,新能源汽车需求推动市场扩容[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)