一、京津翼大气形式严峻,考核年环保部压力巨大

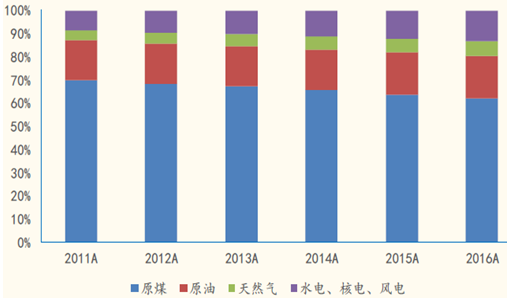

我国大气污染主要来自工业废气和生活废气的排放。二氧化硫排放总量达1974.4万吨,来自工业源的排放总量达1740.3万吨,占比88.14%,二氧化硫来自于生活源的233.9万吨,占比11.85%;氮氧化物排放总量2078万吨,来自于工业源的氮氧化物排放达1404.8万吨,占比67.6%,32.4%的氮氧化物来自于生活和机动车尾气。二氧化硫和氮氧化物的排放与我国的能源消费结构密不可分。目前我国仍然是以原煤、原油等化石能源为主,天然气、水电、核电和风电等清洁能源起步较晚,所占比例较小。

2011-2016年中国能源消费原煤原油仍占巨头

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国火电产业研究及投资前景分析报告》

火电在工业废气、二氧化硫排放中占到40%-50%的比例,是主要污染工业。2016年火电的发电量占比71.6%,水电占比19.7%,其他可再生新型能源只占到8.79%。

2016年火电发电比例占71.6%

数据来源:公开资料、智研咨询整理

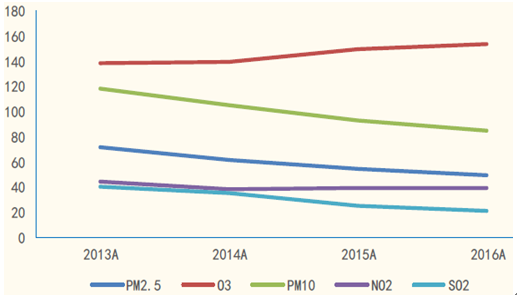

大气污染主要污染物包括PM2.5、O3、PM10、NO2、SO2,其中O3>PM10>PM2.5。2013-2016年74个主要城市中O3的平均浓度范围最高,并且在其他污染物浓度在逐年下降的情况下,O3有微升趋势,在2016年已经达到154mg/m3。2016年,PM10平均浓度约为85mg/m3,PM2.5平均浓度为50mg/m3,较2013年空气质量明显改善,但是仍然不容乐观。

2013-2016年74个城市臭氧平均浓度微升

数据来源:公开资料整理

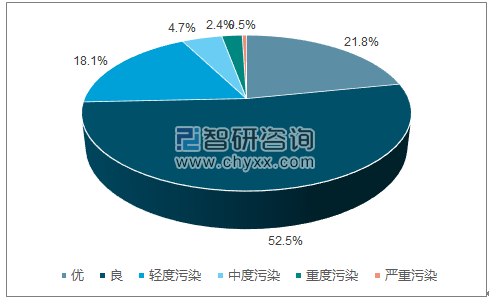

城市空气质量级别方面,优良比例有所提高,但轻度污染到严重污染仍然占据较大比例。据监测,2016年74个重点监测城市中,74.3%的城市空气质量级别为优良,18.1%为轻度污染,4.7%为中度污染,2.4%为重度污染,0.6%为严重污染。

2016年74个城市环境空气质量污染仍占较大比例

数据来源:公开资料、智研咨询整理

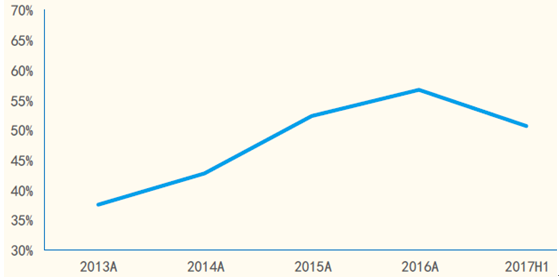

近年来国家对大气治理重视程度提高、治理力度不断加大,2013-2016年京津冀优良天数比例逐渐攀升,由37.5%上升到56.8%。2017年上半年京津冀地区平均优良天数比例回落到50.7%,同比下降7.1pct;PM2.5和PM10浓度回升到72mg/m3和129mg/m3,分别同比上升14.3%、13.2%,自2013年首次出现不降反升的情况,太原、石家庄等城市甚至上升30%以上,空气污染程度明显回升。而“大气十条”要求到2017年京津冀区域细颗粒物浓度下降25%左右,2017年8月最新印发的《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,为完成“大气十条”考核指标,2017年10月至2018年3月,京津冀大气污染传输通道城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。大气十条考核年和迎接十九大的大气污染控制压力巨大。

2013-2017H1京津翼优良天气比例回落

数据来源:公开资料整理

二、国家治理体系不断完善,最严督察加快深度治理步伐

针对我国目前的空气污染状况,国家明确量化了中长期治理要求,并根据阶段性治理效果出台调整方案。

2013-2017大气治理相关政策逐步收紧

数据来源:公开资料整理

三、火电领域全面提标,超净排放需求加速释放

2017年是大气考核年,随着京津冀及周边燃煤治理要求趋严、大气污染状况严重、环保督察常态化等趋势,电力行业治理力度空前,非电工业领域烟气治理需求也明显提升。目前大部分技术和项目集中在火电方面,但是火电的烟气治理市场已接近饱和,未来大气治理市场主要从电厂超低排放改造和非电行业的提标改造发力。其中电厂超低排放主要包括实现所有煤的超低排放和优质煤的超低排放;非电行业主要包括钢铁、水泥、有色、化工、焦化等烟气治理提标改造市场。

大气治理市场火电非电齐头并进

数据来源:公开资料整理

火电超低排放改造方面,一方面,国家推动能源结构优化调整,实施以电代煤、以气代煤,加快淘汰每小时10蒸吨及以下的燃煤锅炉。目前全国燃煤机组累计完成超低排放改造4.4亿千瓦,占煤电总装机容量的47%。制定重点行业挥发性有机物削减行动计划,围绕石油化工等11个重点行业实施清洁生产技术改造。另一方面,火电厂脱硫脱硝机组建设不断加快。根据统计,2011-2016年,我国投运的火电厂烟气脱硝机组容量快速增长,从2011年的1.4亿千瓦增长至2016年的9.1亿千瓦,年复合增长率达到45.41%,2016年脱硝装机量约占火电机组总装机量的86.7%。

2014-2016年火电装机量占电力装机总量比例微降

数据来源:公开资料、智研咨询整理

四、大气督查催化刚需,非电市场蓄势待发

非电燃煤锅炉整体的市场空间不小于火电燃煤机组,未来治理潜力较大。我国现有70万台燃煤锅炉。非电领域的工业燃煤锅炉容量小,污染大。国家要求10t/h以下的燃煤锅炉要拆除(约40万台),10t/h以上的和新建的进行改造,市场空间超600-800亿元。此前,非电领域锅炉改造进展缓慢,政府补贴主要集中在小锅炉拆除和“煤改气”上,预计随着环保督察力度的加强,钢铁、水泥、有色、化工等非电高污染排放行业的烟气治理市场空间有望加速释放。

2011-2017脱硫、脱硝、除尘市场规模逐渐扩大(亿元)

数据来源:公开资料整理

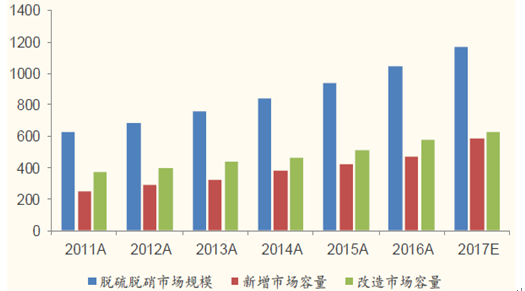

2011-2017脱硫脱硝新增、改造市场容量持续增长(亿元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年山东省牵引汽车市场分析:青岛、济南、济宁三市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车品牌份额分析:陕汽上牌量位居首位,达35983辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车城市级别分析:三线城市上牌量占比25.52%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年广东省厢式运输车市场分析:深圳市上牌量超万辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车品牌份额分析:福田上牌量位居首位,达58125辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车区域上牌量分析:广东、山东、河北省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)