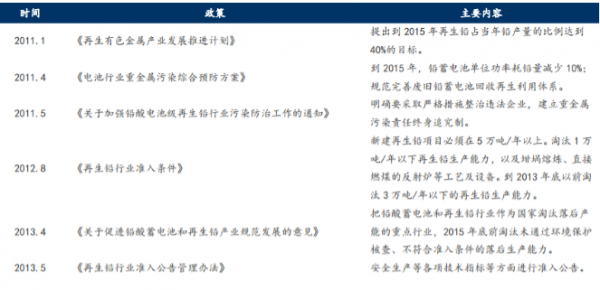

1、环保督察力度升级,行业准入门槛提升

铅行业政策不断加强,促进产业转型升级。 铅冶炼污染一直是铅行业的环保难题,冶炼过程中含有铅逸出物会对生产环境和大气造成污染。铅行业工艺设备落后,布点分散的现象严重;再生铅行业普遍处于规模小、耗能高、污染重、回收率低的状况,铅行业的强化治理迫在眉睫。 2011 年起,国家陆续出台了一系列铅产业政策及相关配套措施,从发展规划、行业准入到污染防治各方面引导产业健康发展。 2011 年 3 月, 发改委、 环保部等九部门联合印发《关于 2011 年深入开展整治违法排污企业保障群众健康环保专项行动的通知》,将铅蓄电池企业的整治作为 2011 年环保专项行动的首要任务,要求对铅蓄电池行业企业进行彻底排查,全面整治环境违法问题。 2012 年 9 月,工信部、环保部联合发布《再生铅行业准入条件》,为推进再生铅行业规范、健康发展,提高资源综合利用率和节能环保水平,促进产业优化升级发挥了积极作用。

铅行业主要环保政策汇总

数据来源:公开资料整理

随着行业规范化程度不断提高,相关政策的针对性和操作性进一步加强, 环保部于2016 年 12 月对《再生铅行业准入条件》适时进行修订并出台《规范条件》,进一步提升了行业准入门槛。 目前铅回收行业门槛主要有三:

行业准入门槛(一):危险废物经营许可证。 再生铅主要原料废铅酸蓄电池是消费类危险废物, 国家对收集、转运、贮存、处理等重要环节都进行了严格规范和审核,设置了多重行业门槛。2004 年 7 月, 为了加强对危险废物收集、贮存和处置经营活动的监督管理,防治危险废物污染环境,国务院通过并公布了《危险废物经营许可证管理办法》, 于 2016 年 2 月进行修订。申请单位需要向所在省、自治区、直辖市人民政府环保部提交证明材料并进行现场核查,符合条件者颁发证书后方可从事各类别危险废物的收集、贮存、处置经营活动。

行业准入门槛(二):重金属污染物排放量指标。 2012 年 8 月,环保部出台了《重点重金属污染物排放量指标考核细则》,以 2007 年污染源普查确定的重金属污染物排放量为基数,主要通过基础技术资料准备、数据核查验证、数据审核与核算认定三个环节来考核铅、汞、镉、铬和类金属砷等五种重点金属污染物的排放总量。 2014 年 4 月,浙江台州市加大节能减排政策力度,规定企业排污重金属超标 3 倍以上,排放危险固废3 吨以上等都将追究刑事责任。

行业准入门(三):符合环保法律法规要求的铅酸蓄电池和再生铅企业名单。2013年 4 月,为贯彻落实《国务院关于加强环境保护重点工作的意见》和《重金属污染综合防治“十二五”规划》要求,环保部陆续开展了三批次的铅蓄电池和再生铅企业环保核查工作。经企业自查、省级环保部门初审、专家资料审查、各环保督查中心现场检查和社会公示等五个环节,环保部历时近一年半,公布了三批符合环保法律法规要求的铅蓄电池和再生铅企业名单。 通过环保核查的企业共有 40 家, 其中再生铅企业 5 家。

主要再生铅企业资质认证情况

数据来源:公开资料、智研咨询整理

2、生产责任制推动行业重构,铅回收主体向下游生产商转移

长期以来,在铅蓄电池-铅回收-再生铅的循环产业链中,电池生产厂家与废旧蓄电池回收及再生铅企业一直处于各司其职的状态。在废旧铅酸电池收购市场,受限于正规服务商和持证回收商网点覆盖较少、回收成本较高等因素, 60%以上的废铅流向没有回收资质的废品回收站;在废铅酸电池处置市场,进行违法冶炼的作坊不受环保指标限制,工艺简单、成本低, 一度形成 40%为合法企业, 60%为违法冶炼企业的市场格局。2016 年以来,国家环保组对多省再生铅企业进行检查,“三无”冶炼厂被大面积关停。山东省、河南省 95%的非法铅冶炼厂被取缔。预计未来环保严查将成为常态。而《再生铅行业规范条件》年处理规模 10 万吨以上的准入要求也将进一步提高行业门槛,未来再生铅行业集中度、规范性提高。2016 年底国务院发布《生产者责任延伸制度推行方案》,强调铅酸蓄电池生产企业对产品的全生命周期责任。电池厂向下游回收、加工环节延伸成为行业发展趋势。 2017年,超威集团与上海鑫云贵金属再生有限公司、上海有色网成立铅蓄电池生产者责任延伸上海示范区,利用全国 30 万个铅蓄电池销售终端完善铅回收渠道。骆驼集团依靠全国超 1000 家签约经销商及超 50000 家零售商搭建全国性回收大网络。电池生产企业在废电池回收网络搭建上有先天优势,可以依靠现有销售网络在消费末端以逆向物流方式回收废旧电池。同时在回收形式上也有更多的选项,可以采取“以旧换新”等方式提高回收率。

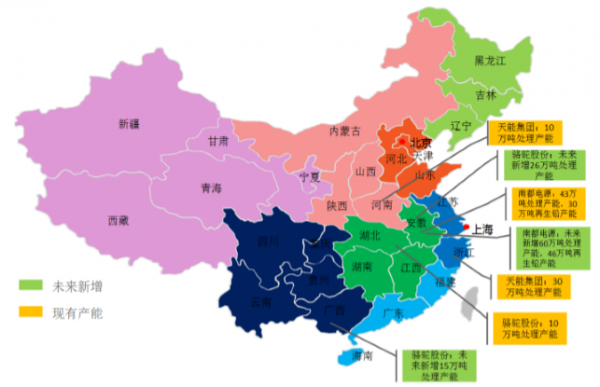

电池企业废旧电池处理产能布局

数据来源:公开资料、智研咨询整理

除废电池回收网络外,各大电池生产厂家也开始废旧电池处理及再生铅产能布局:天能电池规划建立了华东、华北两个旧电池回收基地, 2017 年底达成 40 万吨/年的处理产能;南都电源子公司华铂科技现具备 43 万吨废旧电池处理能力及 30 万吨再生铅产能,并规划在 2018 年新增 60 万吨处理能力及 46 万吨再生铅产能;骆驼股份现规划 50 万吨废旧电池处理产能。 铅蓄电池生产商进行铅蓄电池-铅回收-再生铅的闭循环产业链布局, 能够有效提高铅使用率,减少铅污染,降低生产成本,通过废旧电池回收及再生铅生产业务创造新的盈利点。

3、回收价差拉大,回收利用环节盈利向好

2014 年接近 100 万吨废铅蓄电池流入非正规“三无”加工厂,占当年回收处理废铅总量的 41%。 2015 年以后,环保监控力度逐步加强,大量无资质的非法铅冶炼小企业关停,原本由小型冶炼厂处理的废铅蓄电池量将转移到规模化、规范化的专业再生铅厂。 据统计,全国范围内处理规模 10 万吨以上的再生铅厂商有 30 家左右,主要集中在河南、安徽、江苏等省。 预计随着环保要求不断提高,未来几年行业集中度将进一步提升,加之国内铅矿供应紧张以及下游需求逐步向好,对下游企业有更强的议价能力, 价格有望维持景气。

2014 年废铅酸电池最终流向

数据来源:公开资料、智研咨询整理

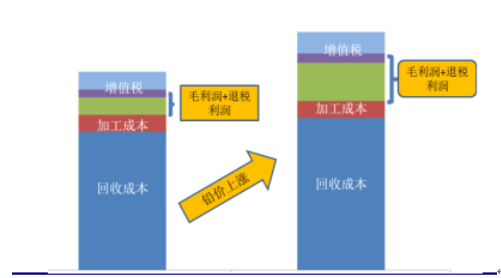

价差拉大, 再生铅企业利润双重受益

数据来源:公开资料、智研咨询整理

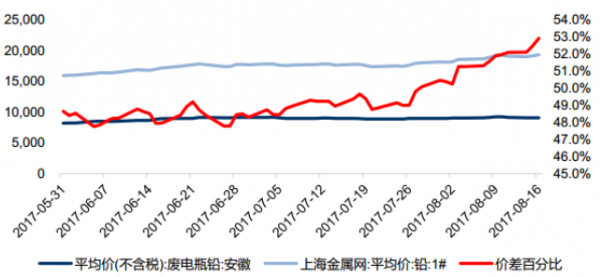

铅涨价伴随回收价差拉大,加工企业双重受益。上海有色金属网数据, 8 月 16日 1 号铅均价 19330 元,相比 5 月底 15970 元上涨 21.04%; 8 月 16 日安徽地区废电瓶铅价格 9100 元,相比 5 月底 8200 元上涨 10.98%,涨幅远小于终端铅价,原因在于回收冶炼企业大幅减少,大型正规回收企业对废电池回收商溢价能力增强。加工企业受益铅涨价来自两方面,一方面 30%增值税即征即退税基增加,带动退税额增加;另一方面成品铅售价涨幅高于废电池回收价涨幅,利润空间进一步拉大。

成品铅、废品铅价差走扩

数据来源:公开资料、智研咨询整理

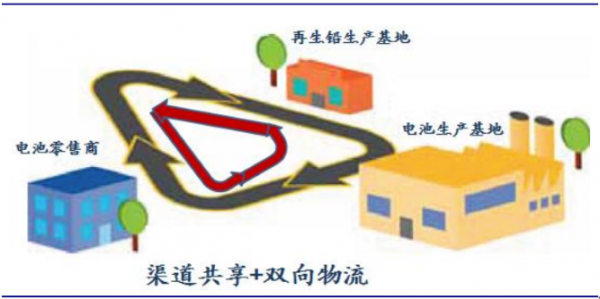

4、 渠道共享+双向物流,循环经济打造帕累托最优

2017 年 1 月出台的《生产者责任延伸制度推行方案》 要求生产者的责任延伸到开展生态设计、使用再生原料、规范回收利用和扩大信息公开四个方面,铅蓄电池被列入首批推行范围之内。循环经济模式有望促进再生铅行业集中度的进一步提升,未来市场将由少数打通上下游产业链的龙头企业占据,铅回收业务共享现有销售渠道,开展双向物流,成本有望大幅下降, 盈利空间打开。 由蓄电池生产商打造循环产业链, 砍掉过去中间原材料倒手环节, 规模化生产最大程度减少污染,渠道共享+双向物流有效降低成本, 我们认为将成为未来再生铅行业的帕累托最优新常态。

再生铅循环经济打造帕累托最优

数据来源:公开资料、智研咨询整理

2017 年 3 月,国家环境保护铅蓄电池生产和回收再生污染防治工程技术中心依托超威集团倡议,成立了铅蓄电池回收试点委员会。试点委员会是由超威、天能、骆驼、风帆等知名铅蓄电池企业,湖北金洋、江苏新春兴等再生铅龙头企业和中国有色金属工业协会、中国再生资源回收利用协会、中国电池工业协会、上海蓄电池环保产业联盟等相关社会组织构成。 委员会的组成企业覆盖了电池生产和再生铅超过 80%的产能,同时也囊括了全部行业相关协会。其主要目标是希望通过动员社会多方面力量,共同建立科学完整的回收体系,推动铅蓄电池产品“生产-消费-回收-利用”的良性循环。2017 年 5 月,超威与上海鑫云贵金属再生有限公司、上海有色网共同签订合作协议,利用各自在铅蓄电池生产、回收网络、回收渠道、大数据及线上资源等方面的不同优势,打造上海铅蓄电池回收利用模式。超威利用全国 25 家子分公司的 30 万个销售和物流网点,在做到自身规范回收的同时,也为行业企业搭建出“以旧换新、逆向物流”的回收体系。 2017 年 6 月,骆驼股份表示,公司在全国多地布局废旧铅酸蓄电池回收工厂,利用公司密布全国各地的成熟销售网络回收废旧铅酸蓄电池,实现蓄电池在自有渠道内的双向流动。龙头公司纷纷布局铅回收循环网络,行业将迎来新一轮发展黄金期。

铅回收循环网络

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国再生铅行业深度调研及投资前景评估报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能拖拉机行业市场政策、产业链图谱、销量、渗透率、竞争格局及未来发展趋势分析:潍柴雷沃龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国计算机系统集成行业发展历程、产业链、市场规模、竞争格局及趋势研判:云计算等新型技术涌现,为计算机系统集成开辟了新的增长空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国口服美容品行业产业链、市场规模、市场结构、竞争格局及发展趋势分析:行业整体发展向好,口服抗衰品占比最大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国高压往复泵行业产业链、发展现状、竞争格局、竞争趋势:行业集中度持续提升,国产替代向高端领域深度渗透[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)