1、融资平台

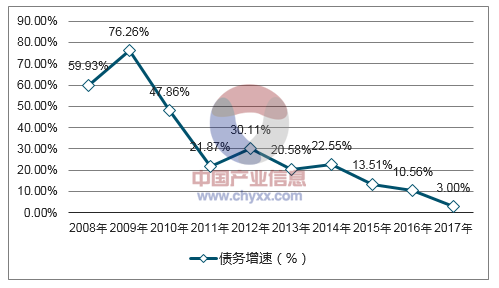

2008-2014年间我国地方政府融资平台进行了一轮超高速发展(图)。许多融资平台公司在融资达到一定资产负债率后,必须动用地方政府信用才能进一步融资。此时地方政府通过给融资平台出具担保函,融资平台就可以面对银行时绕开资产负债率红线的约束,继续融资。地方政府通过这种办法实现了超越自身能力体外融资,但形成了大量隐性负债。

2008-2017年融资平台带息债务增速

数据来源:公开资料、智研咨询整理

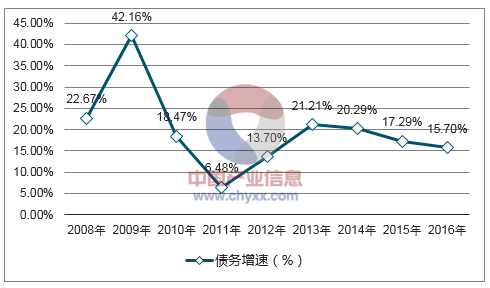

基建投资增速与融资平台带息债务增速趋势高度一致

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国政府投融资平台市场现状研究分析及未来发展趋势预测报告》

2、政府直接投资

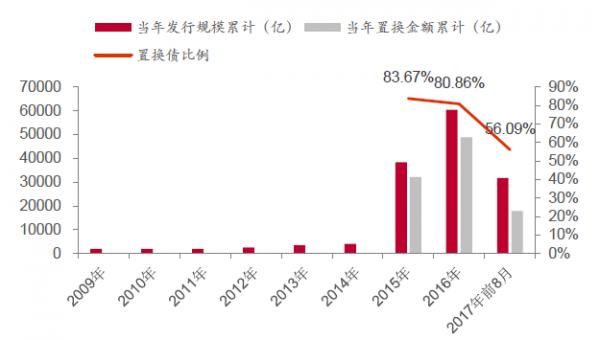

政府可以通过财政收入、土地出让收益以及发债募资来直接投资基建项目。但在短期内,财政收入和土地出让收益通常是刚性的,因此主要变量在地方政府发债。43号文明确提出地方政府可以直接发债,我们看到自2015年起我国地方政府发债量大幅上升(图),当然,2015、2016年间大量的政府债务为置换债。一个有意思的现象是今年5-7月间,地方政府发债量大幅上涨,我们认为这与融资平台收紧有跷跷板效应。地方政府债较融资平台债的好处在于它是体内债,是明债,上级政府很清楚地方政府的债务情况,易于总量管理。

地方政府发债规模拆分估算统计(亿元)

数据来源:公开资料整理

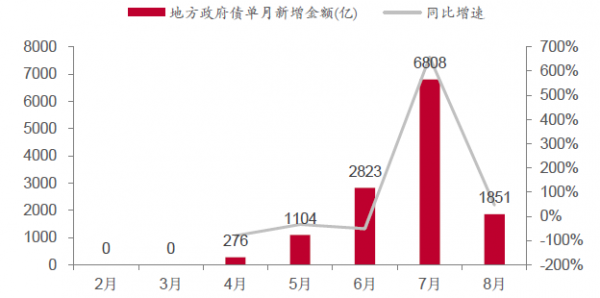

地方政府债单月新增债券及增速估算

数据来源:公开资料整理

3、合规APP

PPP经历了2015年起步、2016年大干快上后,2017年迎来规范之年。从长远发展看,2017年的系列规范政策大有裨益,利于行业长期健康可持续发展。事实上,经历了前期系列“纠偏”政策后,目前政策面对PPP的支持态度越来越明朗,尤其是不久前金砖会议厦门宣言中提到“金砖国家财政部长和央行行长就PPP达成共识,包括分享PPP经验,开展金砖国家PPP框架良好实践等”,展示了国家对PPP发展方向的高度认可。

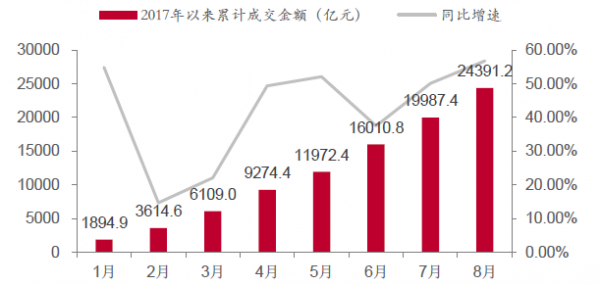

市场总认为今年严控地方政府融资,PPP就会减速,实则情况恰恰相反:在50号文严管地方政府违规举债、违规向融资平台担保背景下,地方政府将更加依赖于PPP来推进基建投资;同时在87号文堵死以政府购买服务的名义做工程的“偏门”后,地方政府进一步只能走合规PPP的“正门”。在此背景下,7、8月PPP项目成交金额增速不降反升: 1-8月全国PPP成交金额累计增长57%,其中8月单月大幅增长96%,行业持续加速。跷跷板效应十分明显。

全国PPP成交金额呈加速增长趋势

数据来源:公开资料询整理

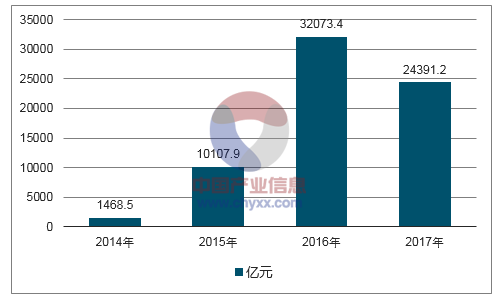

全国PPP项目年度成交情况(亿元)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国地方政府融资平台行业市场专项调研及发展策略分析报告

《2024-2030年中国地方政府融资平台行业市场专项调研及发展策略分析报告》共九章,包含中国重点地方政府融资平台分析,国外地方政府融资体系发展经验,2024-2030年中国地方政府融资平台趋势与展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年山东省地方政府债务分析:专项债务余额为6391.1亿元,同比增长26.2% [图]](http://img.chyxx.com/2021/02/20210207132821.png?x-oss-process=style/w320)