随着原材料成本的不断上涨,家电企业有再次提价的可能性和必要,这种价格的调整一是老产品的直接上调,另一种方式是通过产品的迭代,在新产品定价时候以消费升级的形式消化掉。随着产品迭代的加速,后一种可能性较大,自主品牌强势、更新换代较快的企业价格转嫁能力越强,出口企业则较弱。

由于一季度大部分企业刚刚上调过产品价格,出于保护自身市场份额和维护经销商关系的角度,我们认为三季度和四季度初提价的可能性不大,年底或是大概率事件。

对家电板块将有刺激作用,一方面盈利能力会有改善,另一方面也显示了家电企业在产业链中的地位。

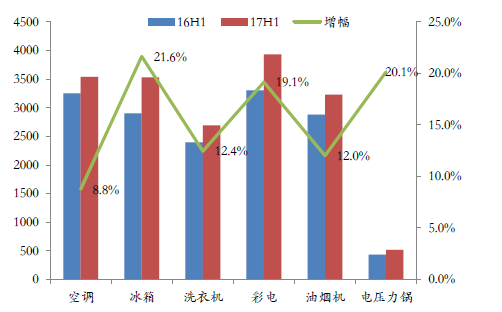

零售市场主要产品均价同比变化

数据来源:公开资料整理

终端市场主要产品CR3零售额份额变化

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国大家电市场供需预测及发展趋势研究报告》

地产是有望重燃家电行情的重要因素,包括销量和政策的变化。9月份以来新房销售大幅回暖,二三线城市领涨。进入9月份由于气温有所下降,购房者看房积极性提高,金九银十前景可期。

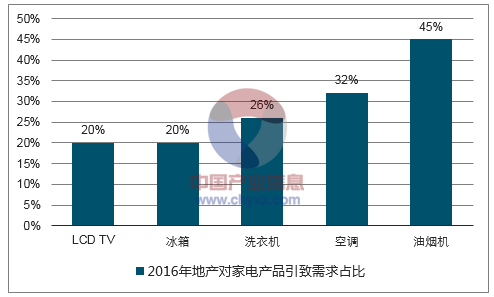

地产对家电直接引致需求在3成左右:据每年住宅商品房销售数和家电内销数量测算,当前地产的派生需求中油烟机最高,达45%,空调其次为32%,其他产品占比都在26%以下。但从趋势上看,2014年之前,地产与家电销量关联度较大,之后关联度呈下降趋势。

2016年地产对家电需求拉动占比测算

数据来源:公开资料、智研咨询整理

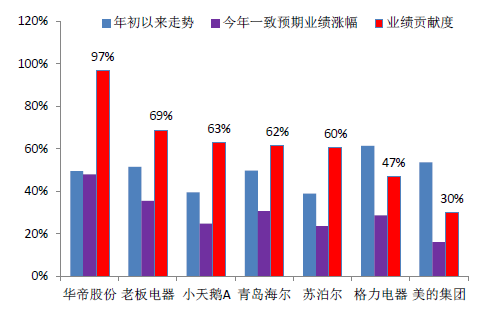

家电板块拥有稳定的估值切换行情,一般集中在一季度的二三月份。拥有估值切换的原因主要在于家电业绩的稳定性,从历史来看,一方面家电是少有的业绩高增长的板块;另一方面家电更是少有的多年稳定增长的板块,仅在15年出现过增长乏力的状况。

从17年的情况看,业绩仍然贡献了家电股价上涨的主要方面,目前看2018年仍有着确定的增长,估值切换价值依旧突出。

业绩对今年家电板块股价上涨的贡献度依旧较大

数据来源:公开资料整理

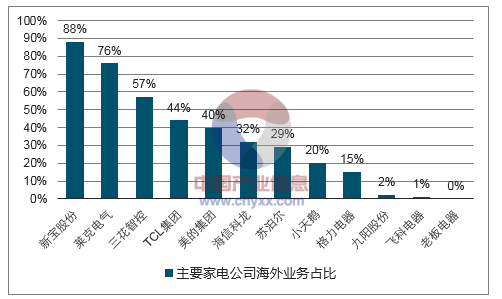

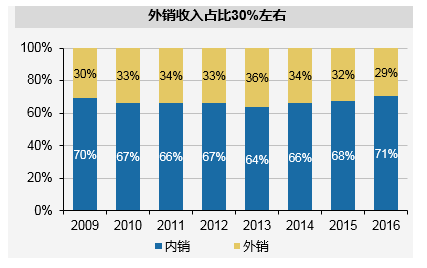

主要家电公司2016年海外业务占比

数据来源:公开资料、智研咨询整理

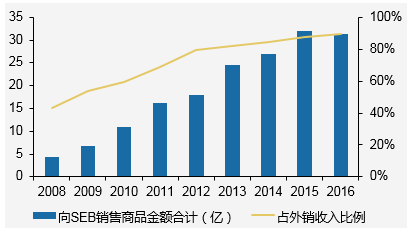

小家电龙头,稳稳的持续的增长

外销:SEB订单持续转移,带动外销收入稳健增长。

SEB:全球最大的炊具和厨房小家电公司,持有苏泊尔81%股权。2016年收入50亿欧元、净利润2.6亿欧元,毛利率40%、净利率4.5%。苏泊尔为其约贡献了收入的30%、利润的50%。

数据来源:公开资料整理

SEB转移订单稳步增加,占外销收入的近90%

数据来源:公开资料整理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家电行业产业链、产业现状、进出口及发展趋势研判:内生动能逐步释放,企业加速布局产能出海[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)