1、行业概述

随着科学技术的发展,人们在传统材料的基础上,根据现代科技的研究成果,开发出新材料。新材料按材质可分为金属材料、无机非金属材料(如陶瓷、砷化镓半导体等)、高分子材料、先进复合材料四大类,其应用范围极其广泛。目前,新材料产业已经渗透到了国民经济、国防建设和社会生活的各个领域,是高新技术产业发展的基础,对国民经济发展作用重大。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新材料行业十三五市场投资策略调查报告》

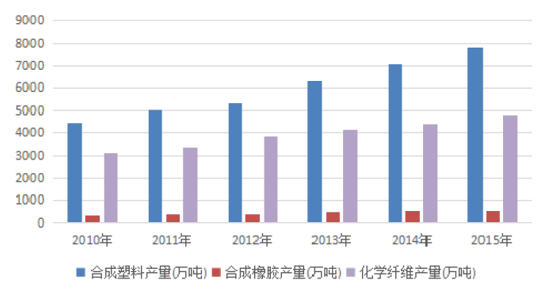

我国塑料产量由2010年4,432.59万吨提升至2015年7,807.66万吨,年复合增长率为11.99%;国内化学纤维产量由2010年的3,090.00万吨提升至2015年的4,831.71万吨,年复合增长率为9.35%;国内合成橡胶产量由2010年319.52万吨提升至2015年534.17万吨,年复合增长率为10.82%。可见,我国三大高分子材料中,塑料和合成橡胶近年产量增长较快。目前,新材料按类别占比情况及我国主要高分子材料产量如下图所示:

数据来源:公开资料、智研咨询整理

我国主要高分子材料历年产量

数据来源:公开资料整理

2、改性塑料市场现状

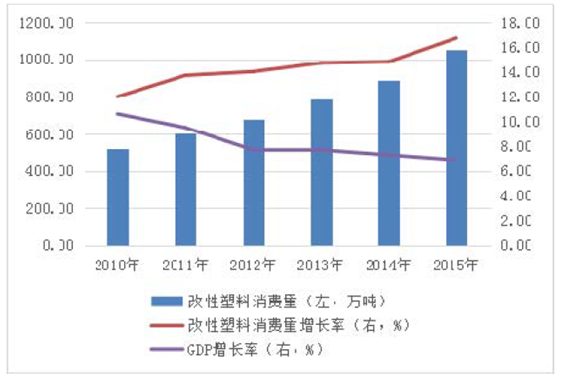

塑料化工业发展至今,已合成出上千种高分子材料,目前再继续合成大批新的高分子材料难度很大。因此,对现有塑料进行改性,以制造适用的塑料新材料,已成为发展新材料工业的有效途径之一,全球的改性塑料行业也因此在近年内获得了长足的发展。目前,我国塑料消费量稳定增长,近年来改性塑料消费量增长率约12.00%-18.00%,2015年消费量达1,000万吨左右,占塑料消费量的比重将提升到10%左右,其发展潜力巨大。具体情况见下图所示:

数据来源:公开资料整理

改性塑料专业领域为EVA改性材料的生产,即EVA原料添加改性剂、色母、功能母粒、一定比例的再生材料等,生产出用于高档鞋材、电子配套产品等下游行业的EVA环保改性材料,并将该等改性材料进一步加工为高档鞋材、电子配套等EVA材料制品。

从国内EVA产品结构来看,其用途较为广泛,可用于发泡、电缆、光伏、膜材料等材料的生产。其中发泡、电缆占比较高,达86%。近年来随着EVA下游行业的逐步发展,其用途将越来越广,光伏、涂覆、电缆等行业需求占比也提升明显。

2015年中国EVA产品结构

数据来源:公开资料整理

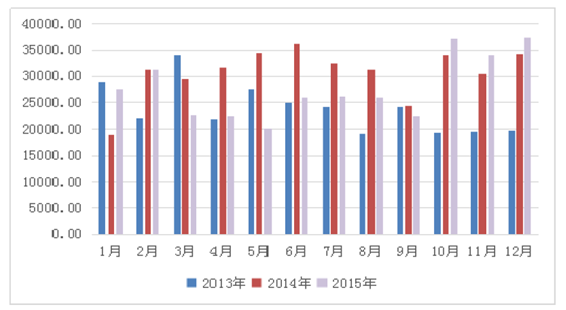

2015年EVA我国产量总量为33.50万吨,从2015年分月数据来看,1月、10月、11月、12月EVA产量较去年同期均有所上涨。我国2013-2015年EVA国产量月度对比情况如下:

单位:吨

数据来源:公开资料整理

3、再生塑料市场现状

我国再生塑料行业起步较早,早在上个世纪50年代,就开始建立独具特色的废旧物资回收体系,为资源节约和环境保护做出了巨大贡献。目前,我国塑料再生行业市场从以前家庭作坊式回收再生塑料模式正向以市场需求为动力的纯商业模式转变,并正在发展成为回收加工集群化、市场交易集约化、以完全靠市场需求和价格驱动为导向的环保型产业经济。

目前,我国已经成为全球最大的废塑料再生利用国家,废塑料的应用领域逐步扩展,用量逐步上升,成为塑料原料重要补充。2015年再生塑料表观消费量为2,721.69万吨。国内塑料制品供应量逐渐增加,且国内回收率的提升,再生塑料的表观供应量持续增加。2005-2015年我国再生塑料表观消费量如下:

数据来源:公开资料整理

4、热塑性弹性体市场现状

热塑性弹性体Thermo Plastic Elastomer(TPE)包含聚合物或聚合物混合物,其使用温度下的性能与硫化橡胶相似,同时也可以像热塑性塑料一样通过提高温度进行加工和再加工。

按区域板块划分,亚太地区是全球TPR需求最大的区域,2012年需求量约占全球总需求量的44%,预计到2017年,该地区对TPR的需求增速会高于全球平均增速,约占全球47%。北美和西欧地区对TPR的需求相对于2007至2012年的停滞状态也会得到改善,但是由于亚太地区需求的增长,导致其占全球的需求份额会缩小。按照国家进行划分,中国、美国、日本、德国是TPR最大的消费国。

2007-2017年预计全球IPR需求区域分布

数据来源:公开资料整理

热塑性橡胶主要以SBS为原材料。随着制鞋、公路建设等行业的发展,近年来我国SBS的消费量增长迅速。2004年我国SBS的表观消费量为35.54万吨,2004-2009年消费量的年均增长率约为9.66%。与此同时,产品的对外依存度不断降低。2006年对外依存度为38.36%,2009年下降到22.65%。我国SBS产品主要用于制鞋、沥青改性、聚合物改性以及胶粘剂等方面,目前我国SBS的消费结构为:

制鞋约占41.0%,沥青改性剂约占26.0%,胶粘剂约占14.0%,聚合物改性约占10.0%,其他方面约占9.0%。我国SBS消费结构如下图所示:

数据来源:公开资料、智研咨询整理

5、新材料市场容量

(1) 产品市场容量

近五年以来,EVA表观消费量平均增速达11.33%,除2013年EVA表观消费量小幅下降,其余年份均呈上升态势。EVA国内产能2012年为50万吨/年,直到2015年伴随着联泓集团有限公司的投产,才增加至60万吨/年。随后宁波台塑化工有限公司投产7.2万吨/年的EVA装置,截至目前国内EVA总产能为67.2万吨/年。近五年EVA产能增长达6.09%,远低于消费增速11.33%。国内产能远不能满足日益增长的需求,因此大量的EVA需要进口。我国2011-2015年EVA表观消费量及增长情况如下图所示:

数据来源:公开资料整理

2015年全球TPR销售额达173亿美元,2022年有望达到250亿美元左右。全球TPR销售额2013至2022年将以年均复合增长率4.7%的速度增长。2013至2022年全球TPR销售额预测见下图:

数据来源:公开资料整理

全球对TPR的需求到2017年将达到580万吨,年增长率在2012至2017年期间将达5.5%。北美市场的年均复合增长率将达4.18%,欧洲预计年均增长率将达3.6%,最大的增长主要来自亚太地区,中国年均复合增长率将达8%。2007年-2017年全球TPR市场规模情况及预测如下图:

数据来源:公开资料整理

(2)下游客户市场容量

高分子材料行业的发展离不开下游消费品及其他相关行业的快速增长,下游行业的景气程度与消费者的消费需求密切相关。

2015年全国居民人均可支配收入21,966元,比上年增长8.9%,扣除价格因素,实际增长7.4%,较2011年的14,551元增长了50.96%,年复合增长率为10.84%。居民收入的稳定增长,带动居民消费能力不断提高,为制鞋业、电子配套行业、家电、汽车、信息设备等改性材料下游行业创造了巨大发展机遇。2011年至2015年全国居民人均可支配收入及其增长速度如下图所示:

数据来源:公开资料整理

高分子材料行业应用领域十分广阔,生产的EVA环保改性材料及制品、TPR环保改性材料及制品、改性再生工程塑料的主要应用领域为高档鞋材、电子配套产品、家用电器、汽车汽配等。该等下游领域的市场规模具体如下:

①鞋类产品市场容量

中国是鞋类生产大国,中国鞋材的性价比在国际上极具优势。随着生活水平的日益提高,人们消费模式和理念发生转变。20世纪80年代和90年代,收入主要用于基本生活必需品,近年来,越来越多的人开始重视体育运动、回归自然旅游等有益身心健康的活动,追求休闲化、个性化,追求强身健体,娱乐身心。2014年我国鞋类消费总额达到3,528亿元6,2008年-2014年中国鞋类产品消费额稳步增长,年复合平均增长率为10.52%。

但我国人均鞋类消费量与发达国家相比,仍存在显著差距,目前我国人均年鞋类消费量约1.7双,远低于美国年均7.3双和日本4.9双的水平。随着我国城市化进程进一步加快,鞋类销售也将加速增长。随着国民可支配收入的不断增加,消费者人均鞋消费量将有提升空间,市场存在较大发展潜力。预计到2018年我国鞋类产品消费总额将达到4,383.90亿元7。

2008年-2018年中国鞋类消费总额及增长率

数据来源:公开资料整理

运动鞋方面,2014年国内运动用品行业规模近1,500亿,预计到2019年达到1,800亿以上,2014-2019年其复合增长率为5%左右,其中运动鞋规模约为800亿。

2008年-2018年中国鞋类消费总额及增长率

数据来源:公开资料、智研咨询整理

②电子产品行业

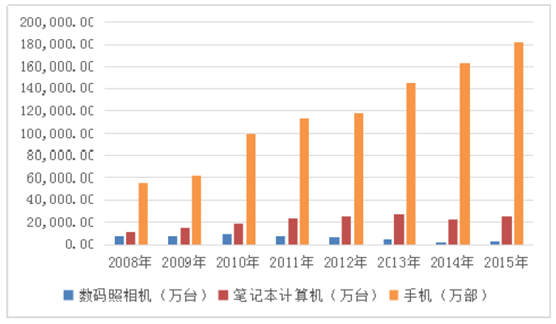

改性材料在电子产品领域投入使用较多,主要是基于其下游产品的需求特点进行相应的改性加工,一方面体现在电子产品的本身,改性材料已普遍应用于数码相机、计算机、IT耗材等产品的外壳和零部件,另一方面体现在这些电子产品的相应配套产品如保护套、保护膜等领域。由于消费类电子产品具有更新换代快、使用周期短的特点,随着消费升级时代的来临,改性塑料相关产品在该行业有着巨大的发展空间。2008年至2015年我国数码产品销量情况如下所示:

数据来源:公开资料整理

③家电行业市场规模

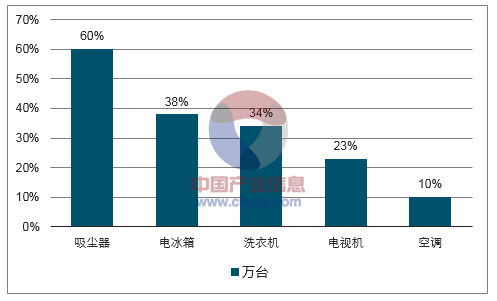

目前,中国已成为家用电器生产和消费大国,是全球家电的制造中心。在家电产品选用的原材料中,塑料凭借其质量轻、强度高、电绝缘性能优异、化学稳定性能优良等特性,已成为家电行业仅次于钢材的第二大类原材料,也是家电行业中应用量增长速度最快的原材料。用于家电产品制造的塑料大部分是热塑性塑料,约占90%,家用电器中所使用的塑料绝大部分需要经过改性。家用电器使用改性塑料占比情况如下:

数据来源:公开资料、智研咨询整理

2015年,我国空调产量为15,649.80万台,2009-2015年复合增长率为11.48%;电视机产量为16,206.70万台,2009-2014年复合增长率为8.44%;电冰箱产量为8,992.80万台,2009-2015年复合增长率为6.79%;洗衣机产量为7,274.50万台,2009-2015年复合增长率为6.68%;按一台空调使用5kg改性塑料、一台电视机使用4kg改性塑料、一台电冰箱使用5kg改性塑料、一台洗衣机使用5kg改性塑料粗略计算,2014年空调、电视机、电冰箱、洗衣机对于改性塑料的需求量就已达到224.42万吨。

数据来源:公开资料整理

④汽车行业市场规模

轻量化和环保化是当前汽车材料发展的主要方向,减轻汽车自身的重量已是业界公认的降低汽车排放、提高燃烧效率的有效措施之一。为了实现节能减排和产业转型升级的双重目标,2015年多项政策鼓励汽车轻量化。在新能源汽车作为国家战略新兴产业的形势下,发展汽车轻量化对促进新能源汽车的发展也具有重要意义。实验证明,汽车自重每减少100千克,百公里油耗可以降低0.3-0.6升,二氧化碳排放可减少约5克/公里。改性塑料和热塑性橡胶是最重要的汽车轻质材料之一,它在减轻汽车重量的同时还能显著降低汽车生产厂商的生产成本。近年来,随着改性聚合物应用领域的不断拓展,其在汽车上的运用也从传统的装饰部件扩展到功能部件。目前,我国中、高级轿车塑料用量约为100-130kg/辆,远落后于汽车工业发达国家汽车塑料最高用200-300kg/辆、占整车质量比重20%的技术水平。随着汽车轻量化水平的不断提高,预计到2020年前后,国外汽车最大塑料用量将会达到500kg/辆,占整车质量的比重将达到30%-40%,我国2020年汽车销量将达到约3,068万台。因此,改性塑料在汽车工业中的应用空间十分广阔。

中国汽车销量及其预测(2010-2020)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新材料行业市场全景调研及未来前景研判报告

《2026-2032年中国新材料行业市场全景调研及未来前景研判报告》共十二章,包含中国新材料产业重点企业运营状况分析,2026-2032年新材料产业发展趋势及前景预测,2026-2032年中国新材料产业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国新材料行业相关政策、发展现状及未来前景展望:在政策支持、市场需求和技术创新的多重驱动下,产业发展空间巨大 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)