1、化妆品行业概况

化妆品指的是美容及个人护理品的概念,包括12 大细分子品类,依次为:护肤品、护发产品、口腔护理品类、沐浴用品、彩妆、男士护理用品、婴幼儿与儿童专用产品、香水、防晒用品、止汗香体、脱毛产品、套装/组合。

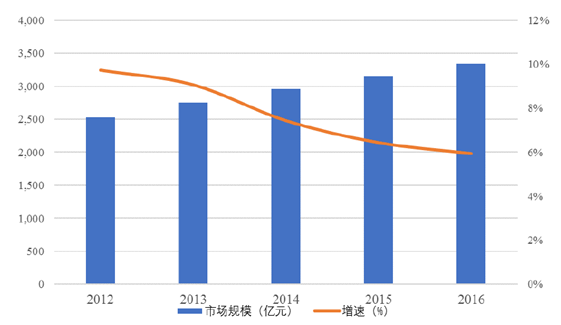

2016 年我国化妆品行业市场规模为3,338.6亿元,2012-2016 年的年均复合增长率达到7.2%。

2012-2016 年我国化妆品行业市场规模图

数据来源:公开资料整理

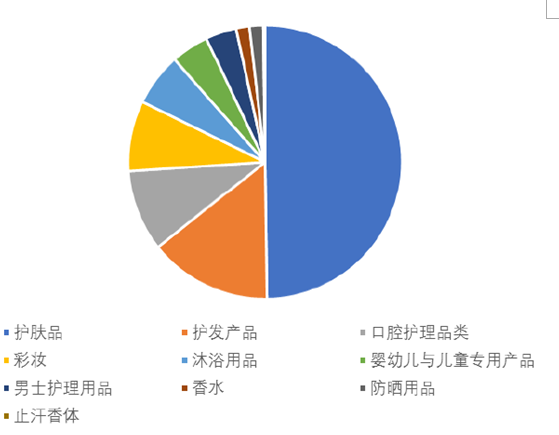

2016 年我国化妆品市场构成情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国化妆品市场供需预测及投资战略研究报告》

从国内化妆品市场的构成情况来看,护肤品、护发产品、口腔护理产品、沐浴用品和彩妆是前五大品类,贡献了90%的市场销售额。随着消费者卫生习惯的改善以及大众日化产品的普及,护发产品、沐浴用品和口腔护理产品等基础日化产品发展已进入稳定期,未来竞争将更多集中在市场份额的争夺和对原有领导性品牌的挑战。护肤品和彩妆继续快速发展,而市场份额较小的男士护理用品和婴幼儿与儿童专用产品等新兴品类则进入了高速发展期。

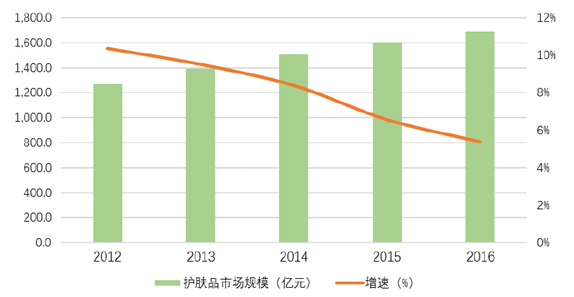

护肤品包括面部护理、身体护理、手部护理和护理套装四大品类,是化妆品行业中规模最大的子行业。2016 年我国护肤品市场规模为1,692.7 亿元,占化妆品整体市场50.7%的份额;其中面部护理、身体护理、手部护理和护理套装分别为1,478.3 亿元、42.8 亿元、45.0 亿元和126.6亿元。2012-2016 年护肤品市场的年均复合增长率达到7.5%,增速高于化妆品行业的整体增速,且是绝对增幅最大的子行业。

2012-2016 年护肤品市场规模图

数据来源:公开资料整理

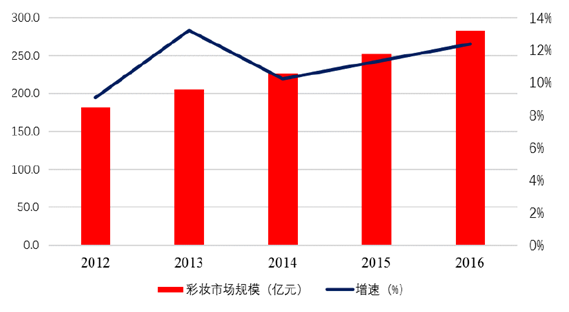

彩妆主要包括脸部化妆品、眼部化妆品、唇部产品、美甲产品和彩妆套装五大类。2016 年我国彩妆市场容量为283.1 亿元,占化妆品整体市场8.5%的份额;其中脸部化妆品、眼部化妆品、唇部产品、美甲产品和彩妆套装分别为138.2 亿元、60.4 亿元、71.5 亿元、4.8 亿元和8.2 亿元。2012-2016 年彩妆市场的年均复合增长率为11.8%。

2012-2016 年我国彩妆市场规模图

数据来源:公开资料整理

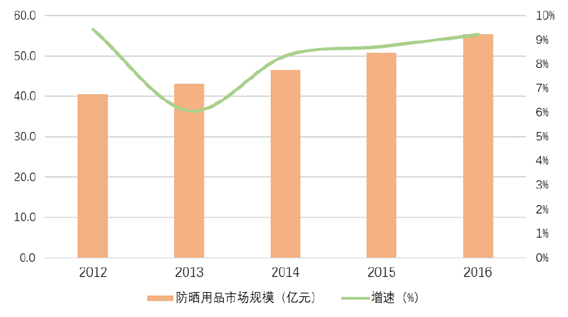

晒用品包括成人防晒用品和婴幼儿防晒用品两大类。2016 年我国防晒用品市场规模为55.4 亿元,占化妆品整体市场1.7%的份额;2012-2016 年防晒用品市场的年均复合增长率为8.1%。

2012-2016 年我国防晒用品市场规模图

数据来源:公开资料整理

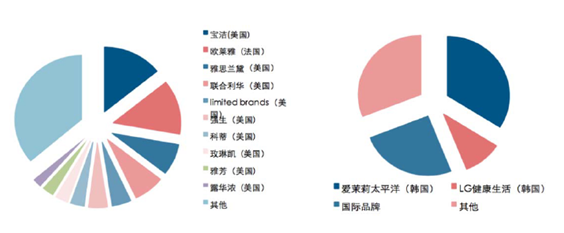

2、国内化妆品行业集中度较低,跨国企业占据主流,国内企业逐渐崛起从国际市场来看,美国化妆品市场前十名企业中本土化妆品企业占据主导地位,国外企业仅欧莱雅(法国)占据一席;韩国化妆品市场以其本土企业爱茉莉太平洋和LG 生活馆两大化妆品集团为首,国际品牌市场占比仅为25%。同时美国化妆品市场集中度较高,前十大企业市场占有率超过70%;韩国市场中仅爱茉莉太平洋和LG 健康生活就占据近45%的市场份额。

美国化妆品市场占有率情况韩国化妆品市场占有率情况

数据来源:公开资料整理

目前国内获得化妆品生产许可证的企业为3,800 余家,国产化妆品产品超过70 万种,化妆品生产企业数量众多。2016 年国内化妆品市场销售排名前十的企业基本为欧美及日韩等跨国企业,国内企业仅有上海上美化妆品有限公司、上海百雀羚日用化学品有限公司和伽蓝集团在列;同时虽然跨国企业占据优势市场地位,但整体市场集中度依然不高,前十大企业市场占有率不足50%。

国内化妆品行业从上世纪90 年代以后开始发展,中小型生产企业数量众多且大多布局于三四线城市,多以功能性品类来满足消费者的基本护理需求,整体市场影响力极为有限,近20 年来一直处于市场弱势地位。

3、人均消费较低,发展空间巨大

2016 年我国化妆品市场容量超过3,000 亿元人民币,已经成为化妆品消费大国,从单个市场规模来看已经超过日本成为仅次于美国的全球第二大市场。但是从人均化妆品消费额来看,我国还远远落后于很多发达国家。2012 年美国、日本和韩国的人均化妆品消费额分别是中国的15 倍、9 倍和7 倍。以13 亿人口估算,虽然我国人均化妆品消费支出从2011 年27.81 美元逐渐增长到2014 年的35.04 美元,但与上述三国相比仍存在巨大差距。

随着我国国民经济的快速发展,居民可支配收入水平不断提高,化妆品人均消费将大幅提高。中国城镇居民可支配收入从2001 年的6,860 元增长到2016 年的33,616 元,复合年均增长率11.18%;农村居民可支配收入从2001 年的2,366 元增长到2016 年的12,363 元,复合年均增长率为11.65%。随着城镇化的不断深入,人口结构的变化,收入水平的提升以及化妆品消费习惯和消费理念的培育,消费升级成为大势所趋,与发达国家之间的巨大差距有望不断缩小。

4、核心化妆品消费人群迅速增长

化妆品作为一种日用消费品,已经被越来越多的消费者所接受。特别是近十年来欧美化妆品大牌对于国内市场的持续投入和培育,国内消费者已经逐步形成正确的使用习惯和消费理念,为化妆品市场带来了更多的市场机会。在这庞大的消费群体中,成年女性成为化妆品消费的主力军。

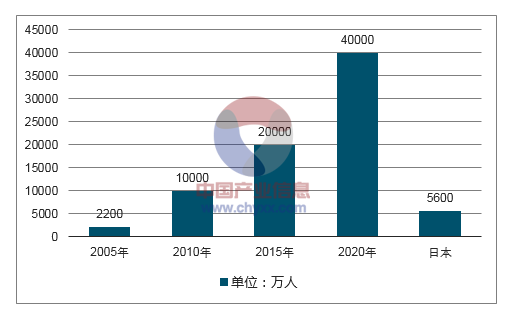

全球著名化妆品跨国企业日本资生堂在中国提出核心“化妆品人口”概念,即按照以下标准来定义:1)居住在城镇;2)年龄大于20 岁的女性;3)年收入不低于30,000 元人民币。国内的核心“化妆品人口”数量从2005 年的2,200 万人已增长到2010 年的1 亿人,同时预计2015 年达到2 亿人,2020 年将达到4 亿人,远超日本2010 年的5,600 万人核心“化妆品人口”数量。

中国核心化妆品消费人群(单位:万人)

数据来源:公开资料、智研咨询整理

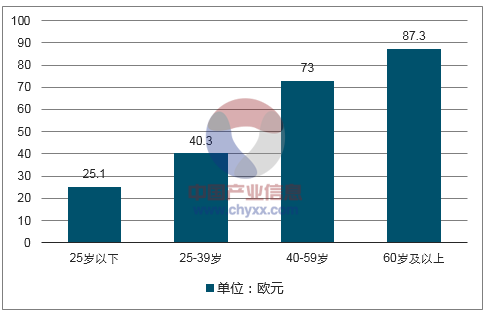

核心“化妆品人口”的成倍增长,必将带来化妆品市场的繁荣景象。在核心化妆品消费人群中不同年龄结构的化妆品消费需求差异较大,人均消费金额也存在一定差距。欧洲40-59岁的女性面部护肤品的消费金额接近25-39岁女性的两倍,而60岁以上的女性几乎占了34%的面部护肤品市场。

欧洲女性年人均面部护肤品消费金额(单位:欧元)

数据来源:公开资料、智研咨询整理

目前国内化妆品消费者的人口结构、收入结构和消费习惯与发达国家相比有很大的差异,国内年轻女性在化妆品上的人均消费远高于老年女性,人均化妆品支出随着年龄步入中老年而迅速衰减。但这一现象随着化妆品消费理念的深入人心将会得到有效改善。

5、我国化妆品市场发展空间广阔

过去十年,国内化妆品市场一直保持稳定增长,虽然近年来增速有所放缓,但仍是全球范围内增长最快速的地区之一。2014 年中国化妆品市场增长率为7.2%,而同期日本、法国、美国和韩国的增长率分别为2.3%、0.5%、1.9%和5.5%。

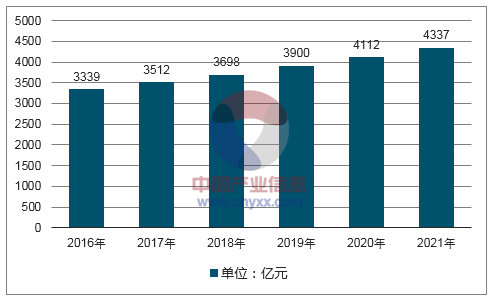

人口结构变化、收入水平提升带来的消费升级、消费习惯的改变、核心消费人群的增加、化妆品消费理念的加强、营销渠道的多元化将是决定未来中国化妆品市场容量的核心因素。中国化妆品行业将在未来几年继续保持稳定增长态势,预计到2021 年市场容量将达到4,337 亿元,2017 至2021 年年均复合增长率5.4%,行业发展空间巨大,行业内的龙头企业也将从行业增长中获得更多的红利。

化妆品市场规模预测(单位:亿元)

数据来源:公开资料、智研咨询整理

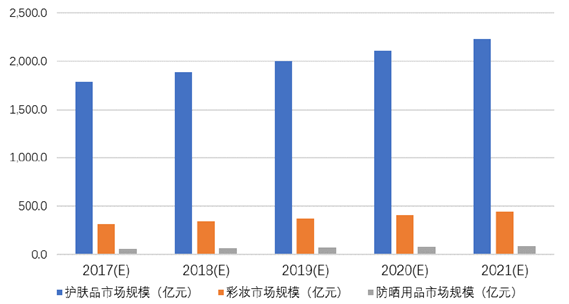

化妆品行业的主要子行业,护肤品、彩妆和防晒用品也将在未来几年内呈现持续增长态势。至2021 年其市场规模将分别达到2,236.8 亿元、439.6 亿元和82.4 亿元规模,2017 至2021 年年均复合增长率分别为5.8%、9.2%和8.5%。

护肤品、彩妆和防晒用品市场规模预测

数据来源:公开资料整理

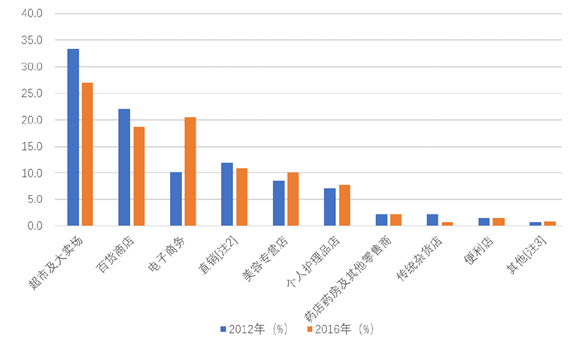

2012-2016年我国化妆品市场销售渠道分布情况

数据来源:公开资料整理

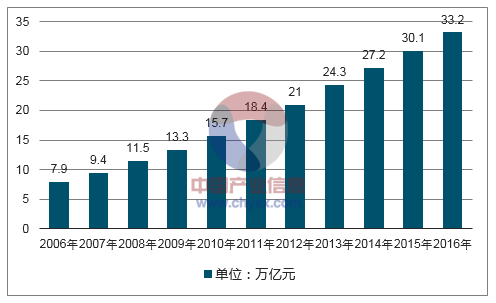

2016 年社会消费品零售总额达到332,316 亿元,同比增长10.4%;全国网上零售额51,556 亿元,同比增长26.2%;其中实物商品网上零售额41,944 亿元,比上年同期增长25.6%,网上零售额占社会消费品零售总额的比重为15.51%。网络购物已成为重要的消费方式,为拥有电子商务销售渠道的化妆品企业创造了新的市场契机。

2006-2016 年社会消费品零售总额

单位:万亿元

数据来源:公开资料、智研咨询整理

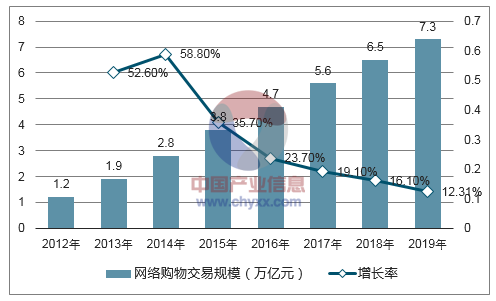

2012-2019 年中国网络购物市场交易规模及预测

数据来源:公开资料、智研咨询整理

6、行业市场容量及发展趋势分析

(1)化妆品市场规模及变化情况

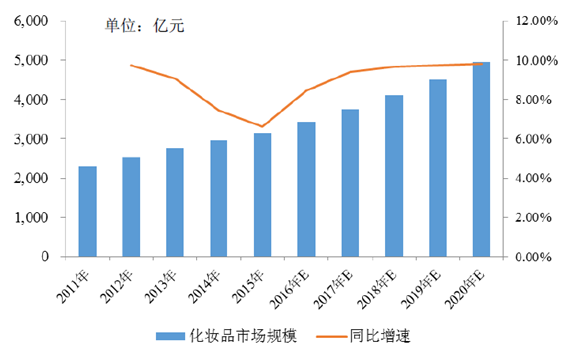

2015 年中国化妆品市场销售额为3,156.29 亿元,2012年至2015 年复合增长率为7.70%。预计在中国消费升级的驱动下,中国化妆品市场在2015 年至2020 年将保持9.42%的年复合增长率,2020 年时中国化妆品市场规模将达到4,950.05 亿元,具体情况如下表所示:

数据来源:公开资料整理

一方面,随着我国城镇居民人均可支配收入的增长,我国消费者在化妆品领域人均支出保持快速增长趋势,化妆品领域消费的重要性显著提升;另一方面,目前我国消费者在化妆品领域人均支出占其可支配收入的比重仍处于较低的水平。2015 年,我国城镇居民人均可支配收入为31,195.00 元,我国总人口为13.75 亿人,欧睿国际数据显示2015 年中国内地化妆品零售额3,156.29 亿元,因此人均化妆品支出仅为229.6 元,人均化妆品占可支配收入比例相对较低。

(2)彩妆行业市场规模及变化情况

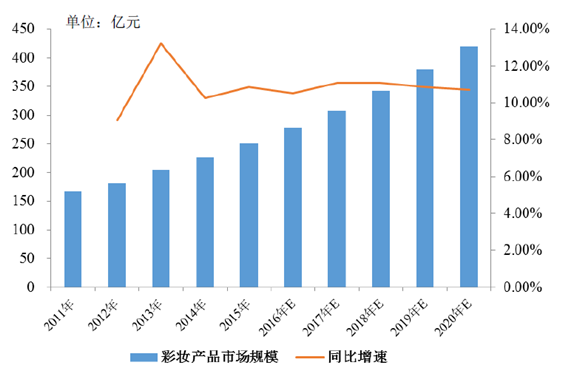

2012 年至2015 年中国彩妆市场的年复合增长率为11.44%,2015 年中国彩妆市场规模达到251.01 亿元,未来5 年将继续维持10.85%的年复合增长率,2020 年中国彩妆市场规模将达到420.16 亿元,具体情况如下:

数据来源:公开资料整理

从彩妆零售额占化妆品市场比例来看,我国当前的彩妆零售额仅占化妆品市场的7.95%,日本、韩国彩妆零售额占化妆品市场的比例为17.83%及16.21%,美国为17.98%,相比于成熟的彩妆市场,我国彩妆零售额占化妆品市场的比例未来还有较大的提升空间。

从人均彩妆消费额来看,2015 年,我国人均消费仅为18.26 元,同期日本、韩国的人均消费额分别为45.22 美元及37.27 美元,美国为44.74 美元,相比于成熟的彩妆市场,我国的人均彩妆消费额未来亦存在较大的提升空间。

(3)彩妆细分行业市场规模及变化情况

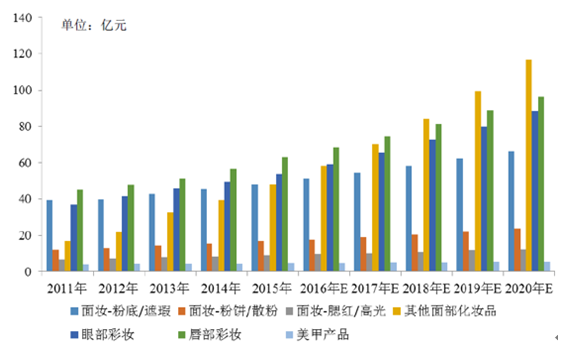

彩妆可分为面部彩妆、眼部彩妆、唇部彩妆和美甲产品。其中,面部彩妆占比最大,按2015 年的零售额计算,占彩妆零售额的48.61%。同时,面部彩妆的零售额增速也最快,2012 年至2015 年复合年均增长率达14.08%。面部彩妆包括粉底/遮瑕、粉饼/散粉、腮红/高光等,主要功能为修饰面部瑕疵、提亮肤色等,是最基础的彩妆产品。随着生活节奏的加快,消费者越来越偏爱使用便捷、多效合一的面部彩妆产品,比如BB 霜和CC 霜,这类产品对面部彩妆的销售有显著的带动作用。

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询