1、汽车工业发展概况

(1)全球汽车行业发展概况

汽车工业是资金密集、技术密集、劳动密集型的现代化产业,具有明显的规模效应。经过长期的发展,汽车工业已成为当今世界最大、最重要的产业之一,在制造业中占有很大比重。汽车工业涉及面广、技术要求高、综合性强、产业关联度高,对工业结构升级和配套产业发展具有显著的带动作用。

全球汽车工业目前已经步入成熟期,总体产量和销量保持平稳发展。2010年,由于中国、印度等新兴国家汽车市场的迅速发展,全球汽车总产量同比增长25.75%,达到7,770 万辆。2011 年,新兴市场迅猛增长的势头开始降温,欧美发达国家汽车市场有所恢复。2013 年全球汽车产量达到8,724.98 万辆,同比增长3.6%。2014 年,全球汽车总产量达到8,751 万辆,同比增长0.29%。2015 年全球汽车总产量达到9,068 万辆,同比增长3.63%。2016 年全球汽车总产量达到9,498 万辆,同比增长4.73%。

2019 年全球汽车产量有望突破亿辆大关。伴随着全球汽车产量的增长,全球汽车销量也同步持续攀升。2016 年全球汽车市场实现了9,386 万辆的总销量,同比增长4.66%,比2006 年增长37.98%。

2006-2016 年全球汽车产销量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车工业行业深度研究及市场前景预测报告》

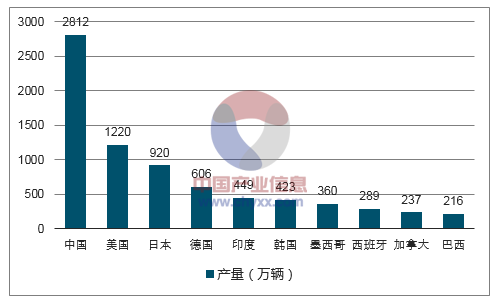

在地区分布上,世界汽车生产中心也发生着转移,以中国、印度、巴西等为代表的新型汽车生产国的生产能力、所占市场份额不断扩大。

2016 年全球主要汽车市场的产量

数据来源:公开资料、智研咨询整理

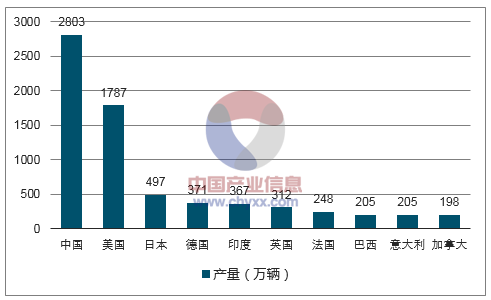

销售方面,2016 年全球汽车销量最大的国家是中国,总销量达2,803 万辆。其次是美国,共实现了1,787 万辆的销量,日本销量为497 万辆,居全球第三位。

2016 年全球主要汽车市场的销量

数据来源:公开资料、智研咨询整理

(2)中国汽车行业发展概况

汽车工业是我国的支柱产业之一,在国民经济中占据重要的地位。加入WTO以来,我国汽车工业正逐步融入世界汽车制造业体系,并进入了发展的黄金时期。

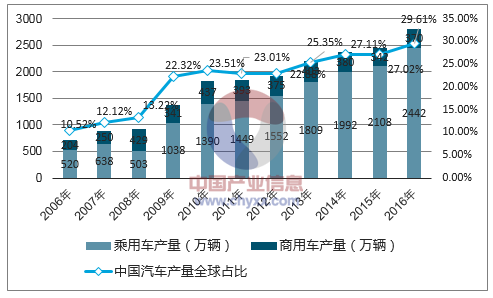

快速成长的国内市场和较低的生产成本,吸引了全球汽车产业资源向中国聚集。2009 年,中国正式跃居世界第一大汽车产销国。2009 年~2016 年,中国已经连续八年雄踞全球汽车产销量榜首。

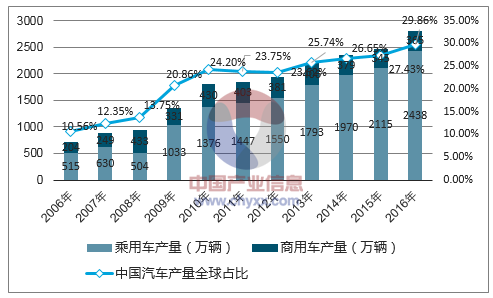

2016 年,中国汽车产量为2,811.90 万辆,占全球汽车总产量的29.61%,较2006 年增长286.27%;汽车销量为2,802.80 万辆,占全球汽车总销量的29.86%,较2006 年增长290.17%。

2006 年~2016 年中国汽车产量及占世界汽车总产量的比重

数据来源:公开资料、智研咨询整理

2006 年~2016 年中国汽车销量及占世界汽车总销量的比重

数据来源:公开资料、智研咨询整理

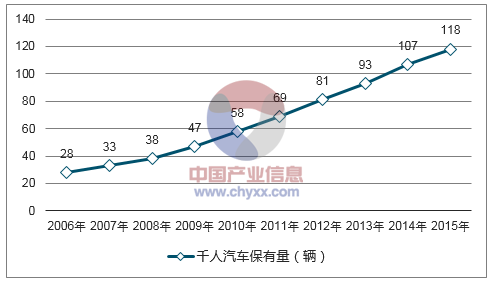

2006 年~2015 年,我国汽车产量、销量及保有量均取得了大降增长。从反映汽车普及率的重要指标——千人汽车保有量数据来看,我国2006 年千人汽车保有量为28 辆,2015 年我国千人汽车保有量达到118 辆,较10 年前增长3.2 倍。

2006 年~2015 年中国千人汽车保有量

数据来源:公开资料、智研咨询整理

虽然我国的汽车普及率增长迅速,但在全球范围内目前仍处于较低的水平。2015 年我国千人汽车保有量不仅低于2012 年全球千人汽车保有量的平均水平158 辆,更远低于发达国家千人汽车保有量500~800 辆的水平,表明我国汽车行业仍具有较大的发展空间。未来几年,随着我国居民收入的不断提升,千人汽车保有量将不断提高,汽车行业仍将保持稳步增长。

2、汽车零部件行业发展概况及发展趋势

汽车一般由发动机、底盘、车身和电气设备四个基本部分组成。按零部件的性质分类,可分为:发动机系统、传动系统、制动系统、行驶系统、底盘系统、车身系统、转向系统、电气系统和其他(一般用品、装载工具等)等。

(1) 汽车零部件行业市场结构

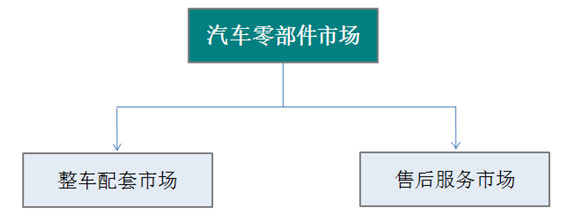

根据供应对象的不同,汽车零部件可分为向汽车整车制造商供货的整车配套市场和用于维修、改装的售后服务市场。整车配套市场的最终需求方为整车厂,售后维修服务市场的需求方为汽车拥有者。

数据来源:公开资料、智研咨询整理

(2)国际汽车零部件行业发展概况

近 20 年来汽车工业经营模式发生了重大变革,大部分汽车整车厂商如通用汽车、福特汽车等不再追求从汽车设计、零部件制造到汽车整车生产、销售的产业链式的生产经营,而是逐步转变为以汽车整车新车型开发与技术革新为主、将零部件生产外包,从而逐渐降低了汽车整车制造商零部件的自制率,促成了汽车零部件企业的产生与壮大。

(3)国内汽车零部件行业发展概况

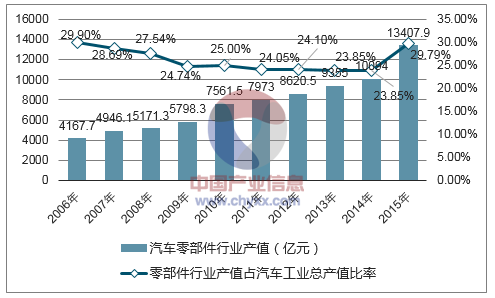

在汽车产业的发展带动下,作为汽车工业的重要组成部分,我国汽车零部件产业也呈现快速发展的态势。2015 年度我国实现汽车零部件工业总产值13,407.9亿元,占汽车工业总产值的29.79%,2006 年~2015 年年均复合增长率达到13.86%。

2006 年~2015 年我国汽车零部件行业产值及占汽车工业总产值的比重

数据来源:公开资料、智研咨询整理

受益于汽车零部件全球化采购的发展,凭借成本、配套等多方面优势,我国汽车零部件出口额增长较快。从2006 年出口金额192.48 亿美元增长至2015 年的664.39 亿美元,我国汽车零部件产业也正在逐步由出口附加值低、技术含量低的劳动密集型产品向出口附加值高、技术含量高的资金密集型产品转变。

2006 年~2015 年我国汽车零部件出口情况

数据来源:公开资料、智研咨询整理

我国汽车零部件出口以美国、日本、韩国、德国、墨西哥、英国、俄罗斯、加拿大等国家为主,2015 年度对主要出口国家实现出口共计374.10 亿美元,占出口总额的56.31%。

(4)我国汽车零部件行业发展趋势

①汽车零部件行业市场仍将继续增长

汽车零部件行业作为整车制造的配套行业,其行业发展前景与整车制造行业的发展前景密切相关。我国的整车制造行业仍处于产业成长期,还有巨大的发展空间。近年来,我国汽车零部件产值占汽车工业总产值的比例还不到30%,远低于发达国家水平,主要原因系我国本土汽车零部件企业在关键零部件产品的设计开发、制造工艺水平及供应链管理等方面还难以适应跨国汽车企业对整车匹配的较高要求,在参与整车同步研发、零部件系统集成等方面的技术力量也较为欠缺。

②配套体系将不断完善

国内汽车零部件企业的起步较晚,在技术、质量等方面均无法全面满足国内汽车工业的发展需求,加上国内汽车整车企业数量较多,需求较为多元化,导致国内汽车零部件配套市场成为全球最开放的市场之一。来自欧美、日韩等地的零部件一级供应商与外资整车品牌直接配套,而国内本土的零部件供应商也凭借成本优势以及技术升级,有机会成为欧美、日韩客户的配套供货商。

近年来,随着国内主机厂与零部件厂的零整关系模式得到了市场的广泛认可,国内整车厂商开始重新梳理自己的核心战略供应商体系。在国家产业政策的支持下,国内汽车零部件企业不断增加研发投入,研发能力和技术实力显著增强,产业配套能力逐步提高,以国内整车厂商为中心的汽车零部件配套体系不断完善,整车厂商的核心供应商日趋稳定。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国汽车工业市场经营管理及投资前景预测报告

《2021-2027年中国汽车工业市场经营管理及投资前景预测报告》共十七章,包含2016-2020年中国汽车工业投资分析,中国汽车产业的政策法规分析,汽车行业发展趋势及前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智慧城市群立体交通系统行业政策、产业链、市场规模、竞争格局及发展趋势:市场从“单城疏通”迈向“区域同城化”,规模将突破1000亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国新能源宽体自卸车行业市场政策、产业链、市场规模、渗透率、竞争格局及发展趋势分析:渗透率达12.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国新能源装载机行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:头部企业持续领跑,CR7市场占有率高达86.9%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球新能源电池涂覆隔膜行业产业链、市场规模、竞争格局及发展趋势:市场需求不断攀升,湿法涂覆隔膜凭借其优势不断渗透[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)