1、我国农药行业市场发展现状

我国农药工业经过多年的发展,现已形成了包括科研开发、原药生产和制剂加工、原材料及中间体配套的较为完整的产业体系。到2014 年底,获得农药生产资质的企业有近2,000 家,其中原药生产企业500 多家。

我国2010 年农药原药产量为234.25万吨,2012 年我国农药总产量已达到354.9 万吨,居世界第一。2014 年,我国累计生产(折算百草枯)农药374.40 万吨,比2013 年同期增加了17.4%,2016年已达到377.80 万吨,比2015 年同期增加了0.74%。

2010-2016 年我国农药原药产量情况 (单位:万吨)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国农药市场产销态势及投资前景评估报告》

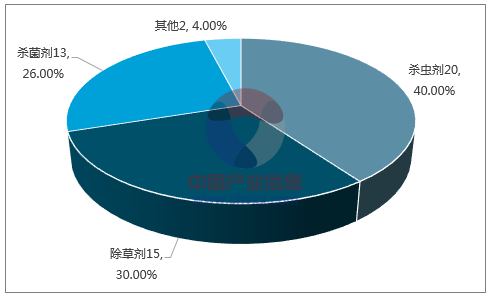

按农药用途分,2016 年我国除草剂总产量为177.3 万吨,与2015 年同期相比增加0.06%,占当期化学农药总产量的46.93%;杀虫剂总产量为50.69 万吨,比2015 年同期下调2.15%,占当期化学农药总产量的13.42%;杀菌剂总产量为19.89 万吨,比2015 年同期下调9.19%,占当期化学农药总产量的5.26%3。

2016 年我国农药原药各产品类别产量及占比(万吨,%)

数据来源:公开资料、智研咨询整理

2016 年我国国内化学农药行业实现营业收入2,936.6 亿元,同比增长5.3%;利润总额214.7 亿元,同比增长7.5%。2017 年一季度我国国内化学农药行业实现营业收入670.6 亿元,同比增长0.8%,利润总额54.1 亿元,同比增长24.5%。未来农药行业整体受经济新常态影响,将继续呈现平稳发展状况。

2、我国农药行业市场发展趋势及前景

2016 年5 月26 日,中国农药工业协会发布《农药工业“十三五”发展规划》指出:农药原药生产进一步集中,到2020 年,农药原药企业数量减少30%,其中销售额在50 亿元以上的农药生产企业5 个,销售额在20 亿元以上的农药生产企业有30 个。国内排名前20 位的农药企业集团的销售额达到全国总销售额的70%以上。建成3-5 个生产企业集中的农药生产专业园区,到2020 年,力争进入化工集中区的农药原药企业达到全国农药原药企业总数的80%以上。培育2~3 个销售额超过100 亿元、具有国际竞争力的大型企业集团。

要求在到2020 年,农药创制品种累计达70 个以上,国内排名前十位的农药企业建立较完善的创新体系和与之配套的知识产权管理体系,创新研发费用达到企业销售收入的5%以上;农药全行业的研发投入占到销售收入的3%以上。

3、含氟农药行业市场发展现状

含氟农药具有高选择性、高适性、高附加值、低成本、低毒、低残留、对环境友好等优点,是当代农药发展的趋势。近十年来,国际上新开发的109 种化学农药中,含氟农药有50 种,接近一半左右,其中杀虫剂占比最大,为20 种。2014 统计近十年

新开发含氟新农药各类别产品占比(种,%)

数据来源:公开资料、智研咨询整理

从20 世纪70 年代开始,我国展开对含氟农药的研究,先后开发了氟草隆、氟乐灵、乙氧氟草醚等除草剂和氟蚜蟥、除虫脲、氟拟除虫菊酯等杀虫剂。但是我国上规模生产的含氟农药只占农药生产总量的8%,与世界先进水平有较大差距。我国至90 年代后新开发的杀虫剂约61 种,其中含氟杀虫剂21 种,占34.43%。

在各类杀虫剂中,拟除虫菊酯类杀虫剂的市场份额居于前列,2014 年,拟除虫菊酯类杀虫剂市场销售额31.56 亿美元,2019 年销售额预计为33.50 亿美元。

各类杀虫剂市场预测(亿美元)

类别 | 2014年销售额 | 2019年销售额预测 |

新烟碱类 | 33.45 | 34.1 |

拟除虫菊酯类 | 31.56 | 33.5 |

有机磷类 | 28.5 | 31.3 |

发酵制品类 | 12.43 | 14.05 |

氨基甲酸酯类 | 12.41 | 11.3 |

杀螨剂 | 9.18 | 10.1 |

苯甲酰脲类 | 7.19 | 7.75 |

2,3,5,6-四氟苯系列农药中间体主要用于生产菊酯类杀虫剂,拟除虫菊酯类杀虫剂市场销售规模代表了中间体的市场需求规模。随着拟除虫菊酯类杀虫剂市场需求的增加以及含氟农药更加广泛的应用,含氟农药中间体的市场规模也将增大,市场前景广阔。

4、农药行业市场供需状况分析

①我国农药产品的生产供应情况

我国目前已成为全球第一大农药生产国。2016年我国化学农药原药产量达到377.08万吨。2003年至2016年我国的化学农药原药生产供应情况如下图所示:

农药原药产量增长趋势图

数据来源:公开资料整理

②我国农药产品的市场需求情况

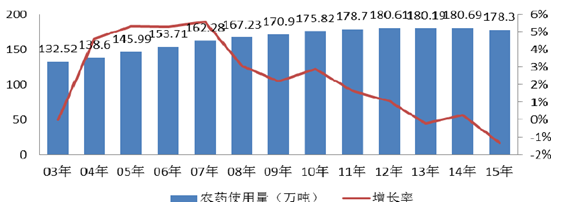

近年来,我国农药消费量稳步增长,农药使用量(折纯)由2003年的132.5万吨增长到2015年的178.30万吨。我国2003年至2015年农药消费量情况如下图:

我国农药消费量变化趋势图

数据来源:公开资料整理

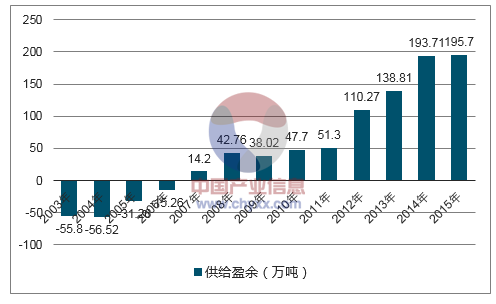

③我国农药产业的供求匹配情况分析

从供给与需求的匹配程度来看,从2007年开始,我国农药进入“供大于求”的阶段,而且供给盈余持续增长,增长情况如下图所示:

中国农药供给盈余变化趋势图

数据来源:公开资料、智研咨询整理

总体而言,我国是世界第一农药生产大国,虽然农药消费量稳步增长,但国内消费量仍然只居世界第五,呈现“产能过剩”、“供大于求”的“结构性过剩”局面,需要通过出口解决国内的过剩供给。这种“供大于求”、“产能过剩”的局面使得农药流通企业可以在一定程度上择优、择价采购。并且,由于农药行业同质化情况较为严重,市场开发难度较大,农药生产企业需要借助于具备营销网络优势的农药流通企业打通下游市场。

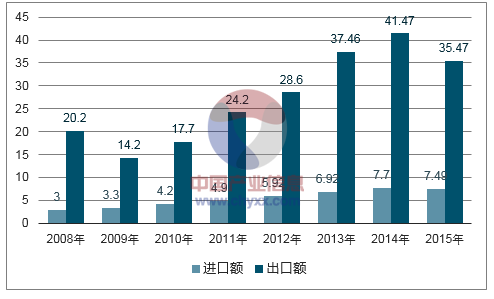

④我国农药产品的进出口情况

2012年以来,国际市场农药需求逐步回升,从而拉动了我国农药产品的出口。根据中国国家海关总署统计,我国2015年进口农药7.49亿美元,出口农药35.47亿美元。我国2008年至2015年的农药进出口贸易情况如下图所示:

中国农药进出口贸易情况

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。