白卡纸是一种坚挺厚实、定量较大的厚纸。从前有人拟以定量为基准,划分:纸张、卡纸和纸板;白卡纸表面平滑、经过压光,挺度较高,也有人称薄纸板,唤称重磅纸。其实它也是一种卡纸。

白卡纸的主要用途:西卡纸主要用于名片、喜帖、明信片、卡片、数据卡。铜西卡主要用于书籍杂志封面、明信片、卡片、喜帖、商品吊牌、化妆品药品等需精美印刷之纸盒。

一、包装纸行业集中度分析

前3 大厂商的市场集中度为62% ,随着前些年市场的自然淘汰,其行业的集中度已经较高。未来随着博汇的新增产能投放,博汇纸业的市占率将进一步上升。

中国双胶纸供给量走势

资料来源:公开资料、智研咨询整理

相关报告:智研咨询网发布的《2017-2022年中国造纸市场供需预测及投资战略研究报告》

中国双胶纸供给量占比

资料来源:公开资料、智研咨询整理

双胶纸需求量走势图

资料来源:公开资料整理

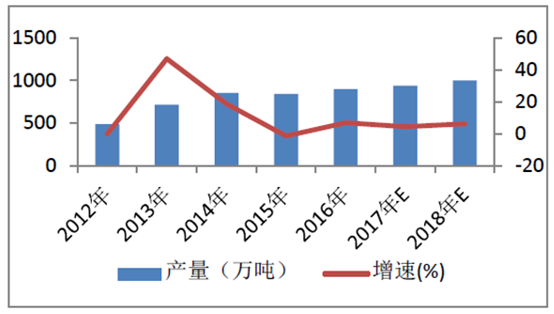

二、中国白卡纸供给量、需求量及需求结构走势

(一)、白卡纸供给量、新增产能

1、 供给产能新增有限,未来整体供应趋于稳定

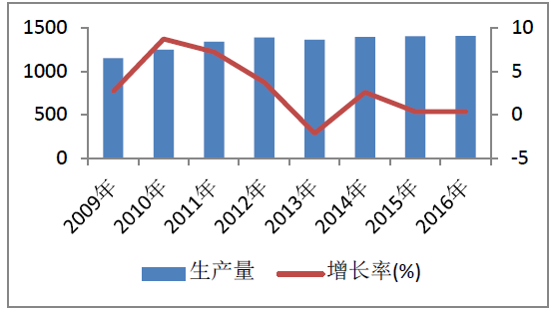

双胶纸行业的供给产能在近3 年一直呈现较为稳定的态势, 16 年生产产量约为900 万吨,同比上升6.89%。随着后续产能的落地, 预计行业17 年、18 年产量约为980 万吨左右和1080 万吨左右,在新增产能方面:预计17 年约新增80 万吨, 18 年下半年博汇纸业有近100 万吨的产能会投产。

白卡纸供给量走势图

资料来源:公开资料整理

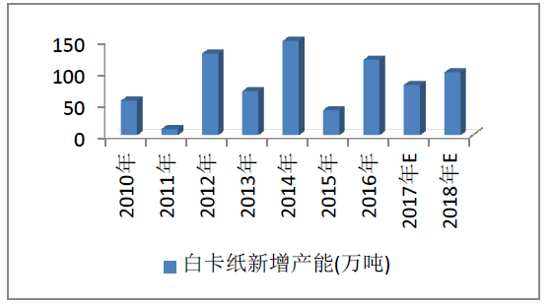

白卡纸新增产能数据

资料来源:公开资料整理

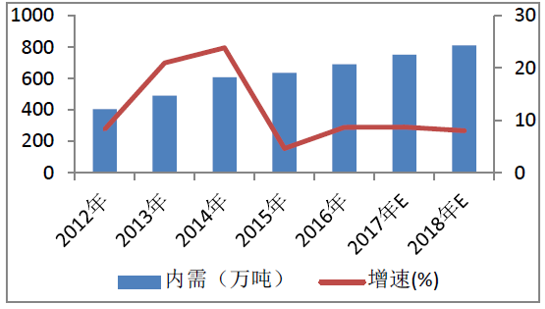

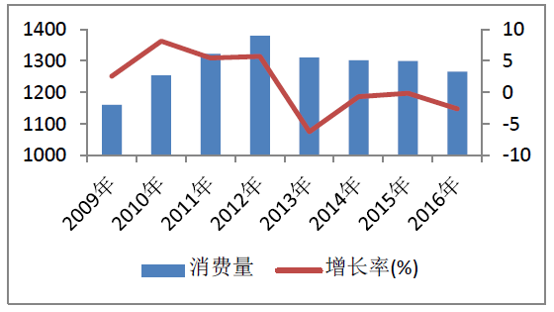

(二)、白卡纸市场需求情况分析

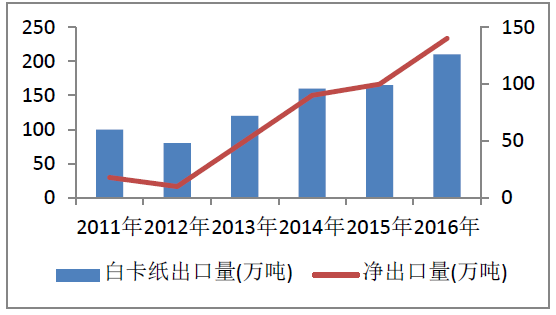

1、白卡纸国内需求量及外销走势

白卡纸的需求分为内需和外销两部分:内需的增速参照前几年的平均增速,预计未来几年将保持近8%的增速;外销方面,国内市场上进口白卡纸(主要是食品卡)仍占有一定的市场份额,由于国内白卡纸在价格上具有一定的优势,国产白卡纸将挤占这部分市场,同时出口外销。近几年出口增速保持着近50%左右的较快增速。

白卡纸国内需求量走势图

资料来源:公开资料整理

白卡纸外销走势图

资料来源:公开资料整理

2、白卡纸下游市场整体增长较快

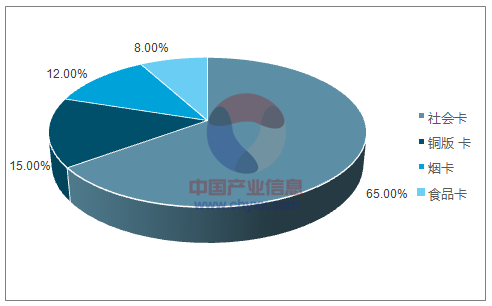

白卡纸分社会卡,扑克卡,烟卡等,其中社会卡占比最高,达到了近65% 。社会卡的需求也最大,其次是铜版卡和烟卡,食品卡目前需求占比最低。

白卡纸需求量

白卡纸需求结构图

资料来源:公开资料、智研咨询整理

社会卡需求增速较快

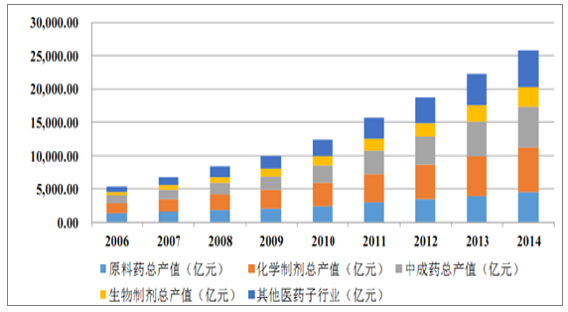

社会卡需求最广,下游主要包括医药包装盒,化妆品盒,电子产品等。近十年来,我国医药工业总体持续保持着高于 15%的增速迅速发展,2006 年医药工业总产值为5340 亿元,而2014 年为 25798 亿元,年复合增长率为21.76%。而化妆品行业的销售收入年均增速也在10%以上。

医药的产值走势图

资料来源:公开资料整理

化妆品销售收入走势图

资料来源:公开资料整理

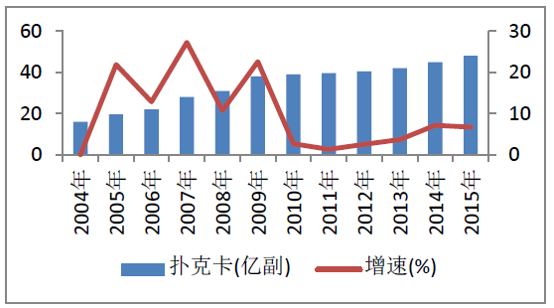

铜版卡增速微增长

铜版卡的下游需求主要是扑克,名片等。一般国内人均年消费3 副扑克。则未来扑克的消费量整

体将随着人口的增速而变动,扑克消费总量会维持微增长。扑克卡的每年需求约40 万吨。公司是国内最大的扑克生产商姚记扑克的唯一指定铜版卡的供应商。

扑克的销量走势图

资料来源:公开资料整理

烟卡需求略有下降

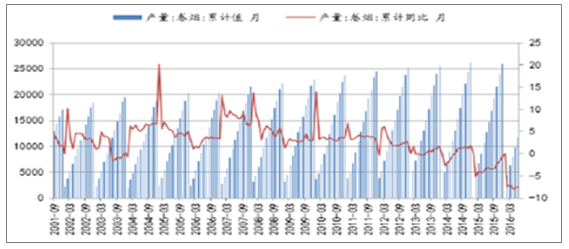

我国的香烟受到多种因素的影响,其产量同比出现了下降态势,16 年我国的香烟产量约5000 万箱,烟卡的需求约90 万吨左右。随着香烟产量的下降,预计烟卡的需求会出现缓慢下降。

2001-2016 年中国卷烟累计产量及同比增速

资料来源:公开资料整理

食品卡进口替代空间已打开

食品卡主要是以涂布白卡和涂布牛卡为主,下游产品主要是食品袋,纸杯,饮料盒等。其消费需求较为稳定,预计国内需求总量约70 万吨左右。目前食品卡的进口存在较大的比例,国内的卡纸生产无论是技术上还是品质上均已位于世界前列,白卡纸进口价格约9000 元/吨左右,而国内食品卡价格约8000 元/吨左右,价格优势明显。未来食品卡的进口替代的空间较大。

白卡纸替代板纸空间大

白板纸和白卡纸在包装行业内互为替代品,白板纸的原材料以废纸浆为主,而白卡纸的上游原料以木浆为主,在产品定位中:白板纸定位中端,白卡纸定位中高端。

三、中国白板纸供给量、需求量、市场集中度及替代空间预测

白板纸是一种正面呈白色且光滑,背面多为灰底的纸板,它由于纤维组织比较均匀,表面层具有填料与胶料的成分,而且表面涂有一定的涂料,并经过多辊压光处理,所以纸板的质地比较紧密,厚薄也比较均匀。其纸面一般情况下都较洁白而平滑,具有较均匀的吸墨性,表面脱粉与掉毛现象较少,纸质较强韧而具有较好的耐折度,但其含水量较高,一般在10%左右,存在一定的伸缩性,这给印刷会带来一定的影响。白板纸与铜版纸、胶版纸、凸版纸之间的区别在于纸张克度重、纸张比较厚实及正反面颜色不同,

白板纸为一面灰一面白,也称灰底涂布白。

(一)、白板纸供给量、需求量走势分析

白板纸供给量较为稳定,需求量逐渐下降白板纸的供应量近几年呈现零增长态势,该纸种的供应量已经趋于固化,由于白板纸的行业受到白卡纸替代的冲击较大,预计未来供应量固化的态势可能持续。

白板纸供给走势图

资料来源:公开资料整理

白板纸的需求量呈现逐年下降的态势,未来随着消费的升级,其白板纸被卡纸替代的效应仍会存在,其需求量继续萎缩是大概率事件。

白板纸国内需求走势图

资料来源:公开资料整理

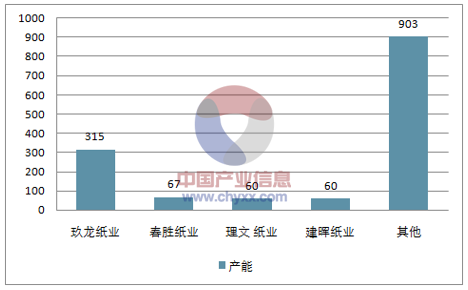

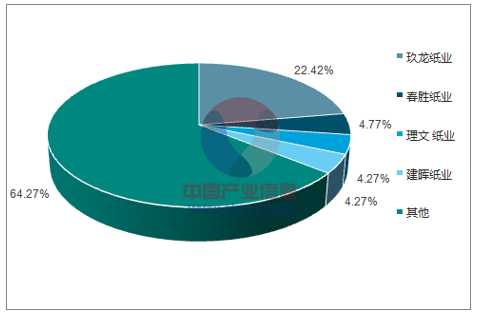

(二)、白板纸市场集中度分析

白板纸的集中度不高,前4 大厂商占比约为36% ,其中玖龙纸业一支独大,占据超过2 成市场;未来随着环保的日益趋严,其小厂商被整合的是势在必行,行业集中度有望持续提升。

2016年白板纸前4 大厂商产能情况

资料来源:公开资料、智研咨询整理

2016 年白板纸产能分布图

资料来源:公开资料、智研咨询整理

白板纸的前4 大厂商市场占有率

资料来源:公开资料整理

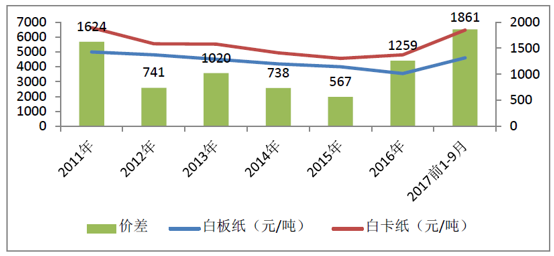

(三)、白卡纸替代空间大

通常情况下;正常市场上白板纸价格是白卡纸价格的2/3 左右,,一旦超过这个比值,则白卡纸的替代效应会呈加速状态。目前白板纸价格随着废纸的价格一路高歌猛进,吨纸价格已达到了4000 多元,则白卡纸替代效应会放大。同时受益于人们生活水平的提高,消费升级持续推进中,包装行业中白卡纸将逐渐替代白板纸,白卡纸的市场份额中将会越来越大。

白板纸、白卡纸价格走势图

资料来源:公开资料整理

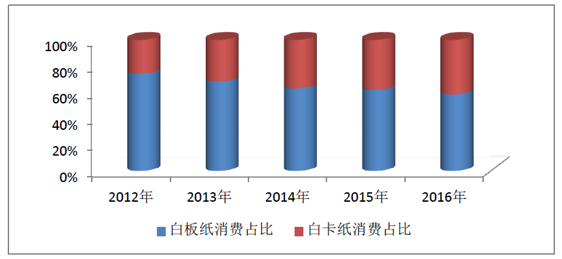

白卡纸、白板纸消费占比图

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国包装纸及纸板行业市场深度评估及市场发展策略报告

《2022-2028年中国包装纸及纸板行业市场深度评估及市场发展策略报告》共十二章,包含包装纸及纸板产业链及供应商联系方式,包装纸及纸板营销模式及渠道分析,包装纸及纸板行业投资策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国陪诊服务行业发展背景、产业链、服务人次、市场规模、竞争格局及发展趋势分析:行业逐步往标准化、专业化、普惠化方向发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国碳酸亚乙烯酯行业政策、产业链、供需规模、应用结构、竞争格局及发展趋势:市场需求增长,拥有广阔的市场前景[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国中硼硅玻璃行业产业链、供需情况、市场规模、竞争格局及未来趋势:医药包装升级进程加快,推动中硼硅玻璃市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)