零部件进口替代在多个细分领域都逐步显现。车市的放缓、汽车竞争加剧带来的车价下探将加速零部件的进口替代。我们认为这个趋势从2015 年开始已然发生加速,单车价值千元内的零部件已经快速的将外资企业挤出市场。下一阶段,系统级别的核心零部件也将逐步突破并实现进口替代。

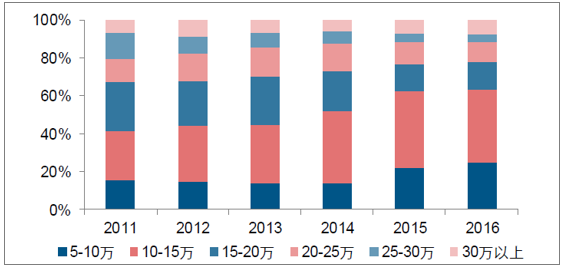

以SUV 的价格区间结构来看,15 万以下的SUV 从2011 的40%提升到2016 年的60%。尽管价格在下探, 但车内配置逐步升级。自动挡、电子转向、人机交互、辅助驾驶等功能逐渐下探到10 万以下乘用车。这样的矛盾下,车企选择高性价比的零部件供应商成为唯一选择。自主零部件同样品质下依靠国内产业集群以及人力优势,价格具有极强竞争力。

SUV 车价中枢正在下探

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国汽车零部件产业竞争现状及未来发展趋势报告》

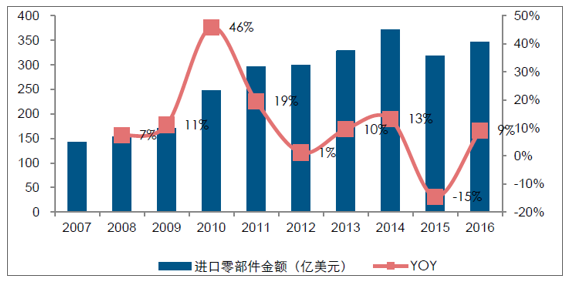

从零部件进口金额来看,进口零部件从2007 年到2014 年均保持逐年增长的态势,从142.15 亿美元增长到371.04 亿美元,复合增长14%。对比汽车销量15.4%复合增长基本匹配。而2015 年车市承压,增速为7%,进口零部件金额首次负增长,为-15%。2016 年车市回暖,增长14.1%,而进口零部件金额仅增长9%。

进口零部件金额在2015 年首次负增长

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2025-2031年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2020-2024年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2025-2031年中国新能源汽车零部件行业发展前景及趋势预测等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询