一、供应链物流行业集中度提升

从中长期趋势看,供给侧改革下上游制造行业兼并重组和集中度提升将带动中游流通行业集中度提高,日本的经验已经充分证明了这点。虽然中国大宗商品需求在中期内可能仅有小个位数增长,但龙头公司收入有望从现在的1000多亿增长到5~8 年后的8000~10000亿,CAGR+30%以上。

2000 年后钢铁供应链企业减少集中度提升

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能物流市场专项调研及投资前景分析报告》

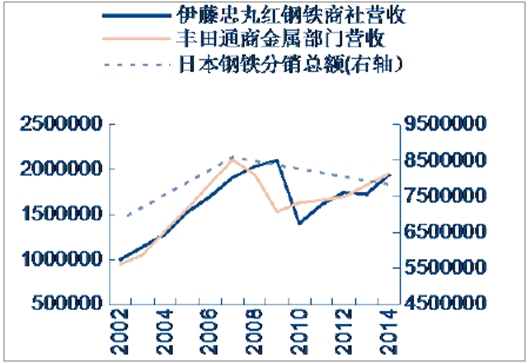

日本供应链龙头企业收入增长远超行业

资料来源:公开资料整理

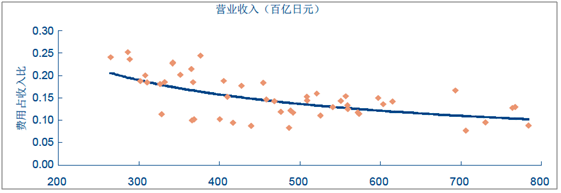

随着龙头公司规模扩大,费用率水平会随之下降,中长期利润率将稳步上升。日本大宗供应链行业在2000 年以后集中度持续提升,大型综合商社费用率明显下降,利润率也逐步提高。

日本大宗供应链企业费用率(管理+销售)与收入规模呈反比(单位:%)

资料来源:公开资料整理

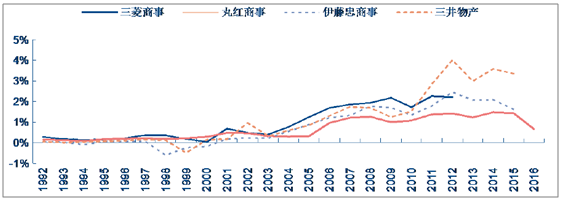

五大综合商社利润率在2000 年后明显提高(单位:%)

资料来源:公开资料整理

从国内情况来看,人工、办公和物流是大宗供应链公司三大费用,其中物流费用潜在规模效应最大,行业物流成本约占收入的10%~15%,走货量上升将使单位物流成本下降,由于行业毛利率仅3%左右,单位物流成本10%的下降将对毛利产生33%~50%的弹性。

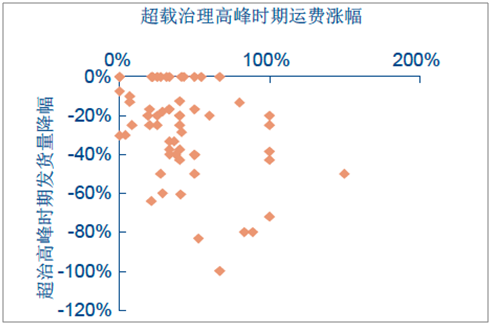

2016Q3 公路行业超载治理期间市场运力紧张,规模较小的供应链公司运费大幅上涨,发货量骤然下降,相比之下,供应链龙头企业物流成本较为稳定,发货量变化不大。这充分说明龙头公司依靠其大量而稳定的货源有效整合了物流资源,发挥了规模效应。中长期看对运输市场乱象的整治将成为常态,客户将向能够保证运力供应和运费稳定的供应链龙头集中,而更大规模和货源将增强其对物流供应商的议价能力,使单位运费持续下降,在形成正向循环的同时提升龙头企业的利润率水平。

运费涨幅大的供应链公司发货量下降显著

资料来源:公开资料整理

2008 年以来空冰洗月度库存内销比

资料来源:公开资料整理

2017年春节后除了地产、基建等终端需求明显好转外,大宗价格持续上涨带动了补库存等中间需求大增,库存周期对行业收入和业务量起到了推波助澜作用。

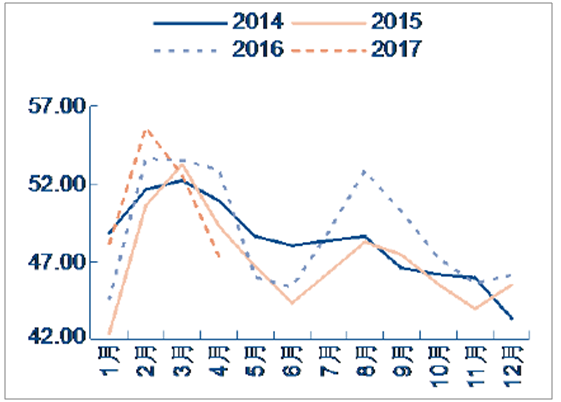

2017Q1 钢贸商采购意愿达到四年来新高

资料来源:公开资料整理

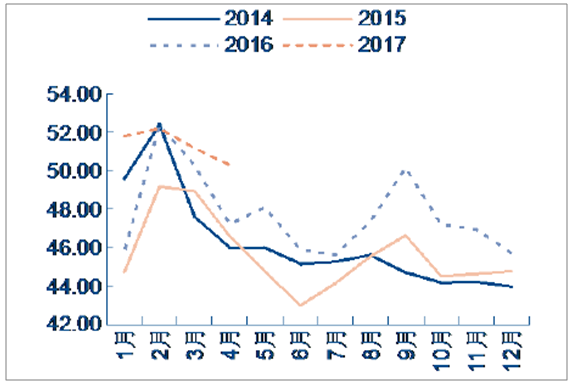

2017Q1钢贸商库存位于四年来高位

资料来源:公开资料整理

二、资金收益增长推动盈利稳步上行

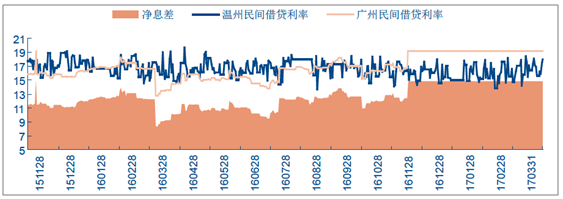

供应链业务涉及大量垫资,资金收益约占毛利一半左右。一方面,随着大宗价格上涨和金融监管趋严,下游客户对供应链公司资金融通功能需求更大,另一方面,2017年以来市场利率回升使得净息差扩大,两者叠加使供应链资金收益大幅增长,为供应链整体盈利上一台阶奠定了坚实基础。

市场利率上升和净息差扩大推动供应链资金收益增加(单位:%)

资料来源:公开资料整理

贸易价差推升盈利高度,但自营业务比重持续下降

2017Q1 钢材/铁矿石/布伦特原油/LME 铜分别同比上涨99.5%/62%/ 58%/24.8%,低价库存盈利进一步推升了盈利高度。

主要大宗商品价格走势

资料来源:公开资料整理

随着大型供应链企业收入规模纷纷迈过千亿门槛,加上近年来大宗商品价格波动幅度加剧,企业整体风控要求不断提高,自2007 年以来大型供应链公司持续降低自营业务比重,目前普遍控制在5%~10%以内,未来即使大宗价格下跌,预计自营业务损失也将有限,难以影响供应链整体盈利好转的基调。

从投资决策看,大宗供应链短线偏周期,盈利弹性大;中线有成长,供给侧改革下行业集中度提升将带来龙头公司收入高增长和利润率提升双击,行业处于长期和短期共振的低点,未来盈利将波动上行,维持行业“强于大市”评级。我们首推盈利弹性大,2010 年以来收入复合增速超30%,物流能力强,规模效应逐步发挥的象屿股份和供应链、地产业务双轮驱动,在货种品类、国际贸易规模、产业渗透、风控控制等方面都较为出色,低估值价值属性强的建发股份。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国供应链物流行业市场运营态势及投资前景研判报告

《2024-2030年中国供应链物流行业市场运营态势及投资前景研判报告》共十章,包含2019-2023年第三方物流发展分析,物流业重点企业调研分析,中国物流行业前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)