尽管发展中国家未来仍面临着电力需求持续增长的局面,但目前大部分发展中国家仍存在着发电装机容量不足、电网线损率高等问题,用电高峰期电力出现缺口、大规模停电等现象时有发生。根据IEA 数据,2014年非OECD 国家输配电网平均线损率为10.5%, 远高于发达国家为主的OECD 国家6.6%的平均水平。在刚果、巴拉圭、缅甸、伊拉克等国家,由于电网运行监测能力低下,加上窃电等非技术线损,总线损率甚至高达25%以上。

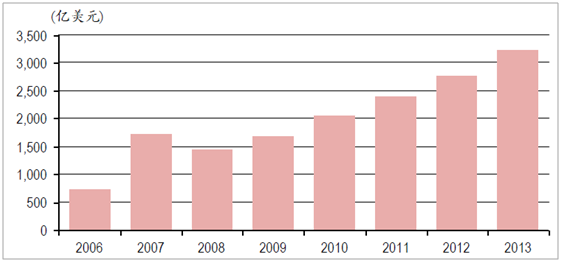

发展中国家电力基础设施建设稳步推进:随着经济高速增长,新兴市场国家均逐步加大对基础设施投资建设力度,电力、交通、农业、水利等行业成为各国家基建投资主要方向。出于电能供需矛盾突出,电网水平不高等原因, 电力基础设施的订单额占比较高,由2006年的724亿美元发展到2013年的3,230 亿美元,年复合增长率达到23.8%。未来,随着经济发展、城市化水平的提高和用电需求的增长,发展中国家的电力基础设施建设将持续蓬勃发展。

2006-2013年全球发展中国家电力基建订单额

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电力装备产业竞争现状及未来发展趋势报告》

以非洲为例,由于没有足够装机和输配电基础设施,目前撒哈拉以南非洲只有23%的面积能获得电力供应。非洲有四分之三的人口无法用电,四分之一的电站装机容量不能营运。非洲大陆拥有丰富的水力、石油、天然气、煤以及地热资源,可供挖掘的市场潜力巨大。许多非洲国家正努力应用智能电网技术,以满足经济发展对电力供应的需求。未来非洲电力基建市场非常庞大, 根据非洲各国政府规划,至2030年,各国在电力基础设施方面投资将高达5,630 亿美元。

海外市场空间广阔:我们认为,目前我国电力设备出口的主要市场是南亚、中亚、非洲、南美等地区电力基础设施较为薄弱,有电力缺口或设备老旧的国家。以典型国家为例,巴基斯坦目前年人均年用电量约450kWh,总用电量700-800 亿kWh,平均线损率18%,局部地区达到30%,线损率极高,且高峰期有5,000-6,000MW的电力缺口。巴基斯坦政府此前表示,每年将投资约3400 亿卢比(约合人民币200 亿元)进行电力建设,我们估算年电力投资额约为200 亿元人民币。印度年人均用电量1,010kWh,总用电量约1.3 万亿kWh,同样存在电力缺口、输配电线损率高等问题,估算年电网投资额约为2,500 亿元人民币。巴西全国发电量从2011年至2015年增加了67%,已达到1.34 亿kWh,但仍无法满足需求,导致电价居高不下。巴西政府已决定2016-2018年投入531 亿美元用于电力基础设施建设,约合3,600 亿人民币。综合典型国家情况,同时考虑塔吉克斯坦、哈萨克斯坦、印度尼西亚、阿根廷等同一地区国家的政治、经济情况,我们预估未来几年相关地区电力领域年平均投资额将超过6,000 亿元人民币。

截至2016年终,国家电网公司累计境外资产总额已达到403.8亿美元,海外运营输配电线路长度超过19万公里,在建输电线路长度超过1万公里。2016年,国网新增境外投资总额4.6亿美元,累计投资总额达到106.5亿美元,2016年设备出口金额8.6亿美元,海外工程EPC新签合同24.7亿美元。

进入21 世纪以来,我国电力工业迅猛发展,电力设备技术水平有了很大提高, 大容量、高参数、环保型发电机组运用量快速增长,电网覆盖面和现代化程度不断提高,我国电力工业已经进入了大机组、大电网的发展阶段,并持续向更高效、更环保、更安全、更经济的更高目标迈进。到2016年底,我国电力总装机容量达到16.48 亿kW,稳坐世界头把交椅

2000-2016年我国电力总装机容量

资料来源:公开资料整理

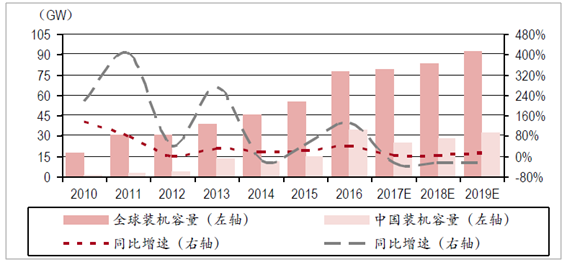

2016 全球新增光伏装机容量约 77GW,同比增长约 34%;预计 2017年光伏装机大国的装机容量同比将会出现小幅回落,而印度等新兴地区将维持高速增长。

全球与中国新增光伏装机量

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询