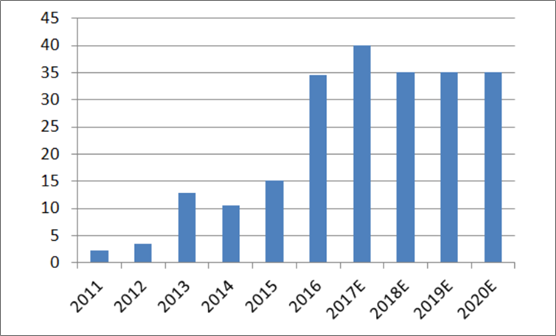

2016年全球光伏新增装机容量约为73GW,同比增长率为38%。截至2016年底,我国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,装机规模继续保持较快的发展速度,新增和累计装机容量均位列全球第一。2017年上半年,我国光伏新增装机达24GW,弃光率下降4.5个百分点,弃光限电现象改善将提振光伏运营企业业绩。下半年在“光伏扶贫”项目及“领跑者”项目的支撑下,全年新增装机规模有望达40GW。长期看,光伏发电成本的下行将助力光伏发电平价上网,摆脱行业对补贴的依赖。根据国家能源局《关于可再生能源发展“十三五”规划实施的指导意见》,2017-2020年,我国平均每年20GW以上的集中式光伏电站建设规模。另外,加上10GW以上的分布式规模,全部光伏年均新增装机将超过30GW。

近年来我国新增光伏装机规模情况(GW)

数据来源:公开资料

相关报告:智研咨询发布的《2017-2023年中国光伏产业深度调研与发展趋势分析报告》

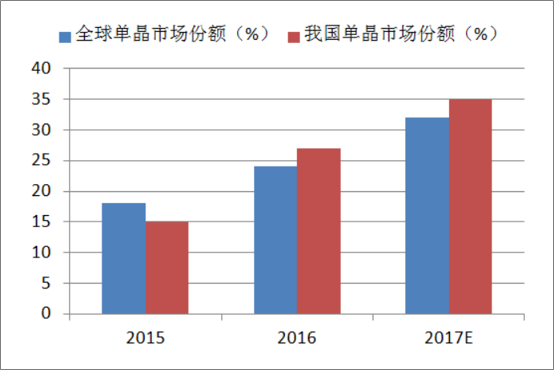

在太阳能光伏领域,晶硅技术路线未来较长时间内仍将是市场主流技术,预计2016年全球晶硅厂商的市场占有率超过90%,依然占据绝对优势。在晶硅市场方面,随着单晶成本的持续下降,单晶产品性价比逐渐凸显,单晶市场份额进一步提升,市场认可程度不断提高。另外,单晶凭借自身在力学性质、电学性质等方面优势,使得其转换效率高于多晶。根据EnergyTrend发布的数据,2015年全球单晶市场份额约为18%,2016年将大幅提升至24%,2017年将进一步提升至32%;单晶在国内市场占有率已从2015年的15%提高到2016年的27%,并预计2017年将超过35%。

单晶市场份额情况(%)

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。