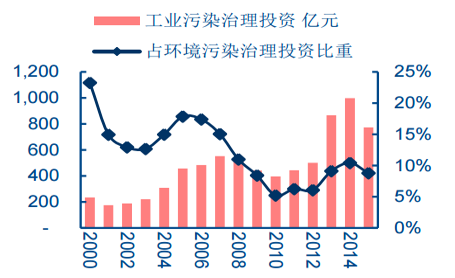

过去 10 年是我国环境治理投资快速爆发的 10 年,但投资在环保各细分市场分布失衡严重,相比市政环保的高歌猛进,国内工业污染治理投资投入力 度明显薄弱,其增速明显慢于市政环保领域投资增速。受此影响,2000~2015 年,工业污染 治理投资在我国环境污染治理总投资中占比趋势性下滑,2010 年曾降至 5%的有数据可查以 来最低水平,2010 年后该占比虽然有所反弹,但仍处于低位。

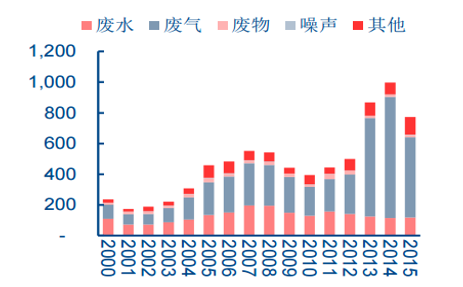

从工业环保的投资结构看,我国工业污染治理投资共包含废水、废气、固体废物、噪声 等多种细分领域投资,其中废气治理投资占比较高且过往快速增长。从相关上市公司业务发 展看,其中大气治理及危废领域公司业务成长较快。究其原因,主要原因是电力企业以大型 国企为主,盈利能力较强且集中度高,政府相对容易监管且脱硫&脱硝成本以通过电价补贴 方式给予补偿;对于危废处置而言,政府强化监管是关键需求推动力,两高司法解释出台(危 废倾倒 3 吨以上入刑等)推动危废回流正规渠道,且绝大多数产废企业支付的危废处置费用 规模不大,承受能力相对较强。从需求成功释放的工业环保细分行业的发展经验看,政府监 管、补贴、排污企业盈利能力、环保成本高低等对于工业治理需求能否释放有决定性影响。

工业污染治理投资及其占比(亿元)

数据来源:公开资料整理

工业污染治理中细分投资规模(亿元)

数据来源:公开资料整理

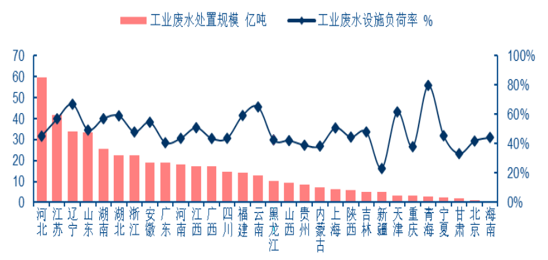

2011 年我国工业废水排放达标率即达到 95.3%,但近年来工业水排放不 达标问题依然暴露比较频繁;2015 年我国工业水设施的平均负荷率约为 49.3%,明显可见 负荷率偏低,低负荷率一方面是因为企业自身产能不足导致废水产生量下滑,另一方面也不 排除大量工业废水并非经过处理设施处置后达标排放。再比如说,环保部近期发布的京津冀 及周边地区大气污染防治强化督查情况显示,在 28 个督查组共督查 8,447 家企业中,发现 5,594 家企业存在环境问题,其中未安装污染治理设施的 512 个,治污设施不正常运行的 507 个。

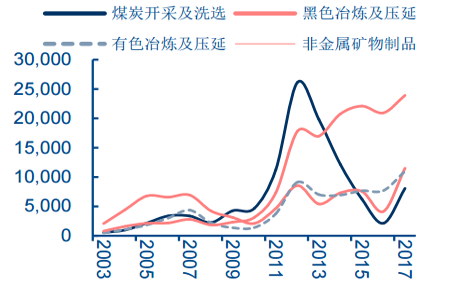

上游大宗相关行业盈利能力趋势(亿元)

数据来源:公开资料整理

2015 年国内各省工业废水排放量及设施负荷率情况

数据来源:公开资料整理

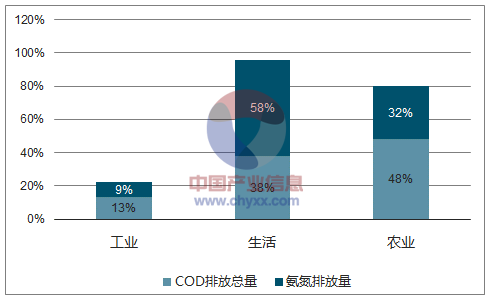

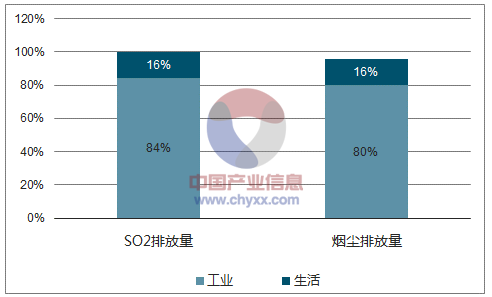

考虑到工业污染是我国环境污染重要构成,2015 年,工业源分别占国内 COD 和氨氮排 放总量的 13%和 9%,占二氧化硫和烟尘排放的 84%和 80%。由此可见,如果工业污染治 理落后,对“十三五”期间实现以环境质量改善为核心的目标势必构成重大制约,这就要求 工业污染治理投资必须强化,设施运营效率和效果需要提升,以补齐环境污染治理短板。

废水排放物污染源对比

数据来源:公开资料,智研咨询整理

废气排放物污染源对比

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国环保产业行业调研及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业环保行业市场行情监测及投资前景研判报告

《2024-2030年中国工业环保行业市场行情监测及投资前景研判报告》共九章,包含2019-2023年国内工业固废综合利用行业分析,中国工业环保产业重点企业发展状况分析,2024-2030年国内工业环保产业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国传染病发病人数,死亡人数、发病率及死亡率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2024年中国云南中药材行业相关政策、种植面积、药材产量、竞争格局及未来前景分析:云南中药材产业带动经济增收,全省积极布局林下中药材复合种植[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)