(一)铜:禁止“废七类”进口,铜价暴涨

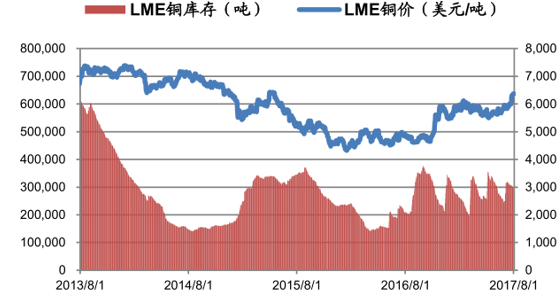

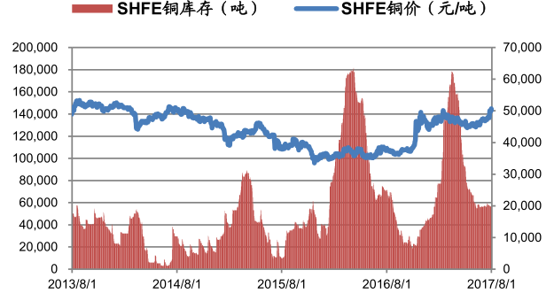

LME铜上涨0.65%至6,348美元/吨,SHFE铜上涨0.24%至50,170元/吨。LME铜库存减少2.55%至29.55万吨,SHFE铜库存减少0.66%至5.65万吨。

LME铜价及库存

数据来源:公开资料整理

SHFE 铜价及库存

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工业金属管件市场运营态势及发展前景预测报告》

铜涨1.37%至6348美元/吨,沪铜涨3.56%至50340元/吨,均创两年以来新高。供给端,铜矿罢工事件频发,叠加2018年底中国禁止进口废七类铜的消息,使得市场放大对铜供给的担忧情绪,造成铜价暴涨;需求端,中国经济向好,电力、家电等领域铜需求依旧旺盛。随着市场回归理性,认识到政策短期内难以对铜供给构成重大影响,铜价或将维持高位震荡

(二)铅: 环保力度不减,供给短缺将持续

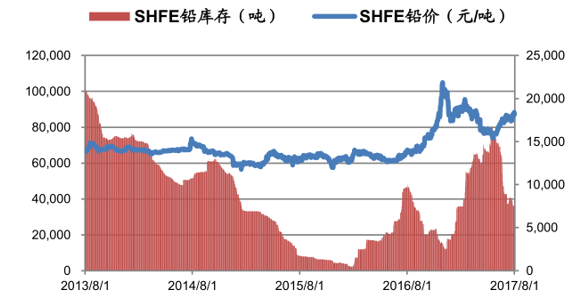

LME铅上涨1.28%至2,337美元/吨,SHFE铅上涨2.82%至18,440元/吨。LME铅库存减少0.89%至15.28万吨,SHFE铅库存减少1.08%至3.65万吨。

LME铅价及库存

数据来源:公开资料整理

SHFE 铅价及库存

数据来源:公开资料整理

伦铅和沪铅分别上涨1.02%和1.39%,沪铅冲破18000元大关至18185元/吨。伦铅和沪铅库存分别下降0.89%和1.08%,铅供应仍旧短缺。7月29日,中央第三批环保督察组对7省反馈督察情况,严厉指出了发现的问题。同时,京津冀及周边地区大气污染防治强化督察仍在进行。第三批环保督察涉及的湖南、安徽,以及京津冀周边的河南均是国内重要的铅冶炼和再生铅生产地区,持续的环保督察致使小型冶炼厂和再生铅厂关闭,短期内的铅供应缺口扩大,支撑铅价。长期看,小规模产能的关停有利于产业集中,大型冶炼厂和再生铅厂供给增加,产能得以释放,在市场中的话语权也会增强。

(三)锌:嘉能可下调年度产量,环保趋严供给偏紧

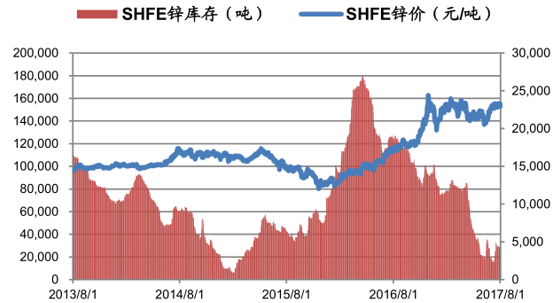

LME锌下降0.57%至2,785美元/吨,SHFE锌下降0.90%至23, 055元/吨。LME锌库存减少0.72%至26.46万吨,SHFE锌库存减少4.63%至万2.82万吨。

LME 锌价及库存

数据来源:公开资料整理

SHFE 锌价及库存

数据来源:公开资料整理

LME锌库存小幅下降至26.5万吨,SHFE期锌库存持续下降4.63%。锌库存仍处于较低位。近日根据预估全年锌产量下调6万吨,诸因素叠加锌供给偏紧局面仍将延续。第三批环保督查反馈尤其提到了湖南省大型企业环境问题,湖南又是我国最重要的锌产地之一;第四批环保督查行动即将开启,后续环保整治对锌供应的影响不容小觑。锌下游消费稳定支撑锌价,锌价或将维持高位震荡。

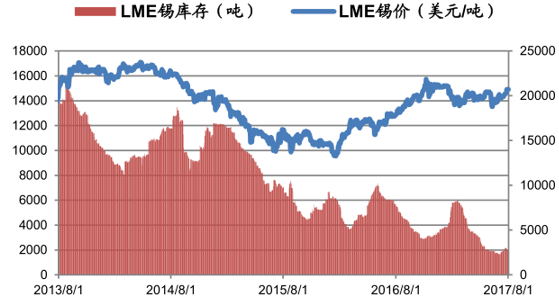

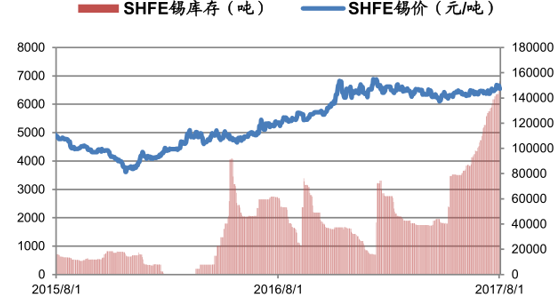

(四)锡: 个旧冶炼厂被令停产,供给收缩锡价

LME锡上涨0.91%至20,525美元/吨,SHFE锡下跌0.31%至146,300元/吨。LME锡库存减少6.59%至1,985吨,SHFE锡库存增加7.42%至6,808吨。

LME锡价及库存

数据来源:公开资料整理

SHFE锡价及库存

数据来源:公开资料整理

供给端,沪锡库存增加了约3.2%至1930吨,伦锡库存同时约增加了3.4%,可见货源依旧充足。需求端本周沪锡价格有小幅上涨约85元/吨,而伦锡略有下降约0.05%,市场报价暂稳,本周维持高位震荡。未来由于厂家有环保压力,市场商家有明显看涨趋势。

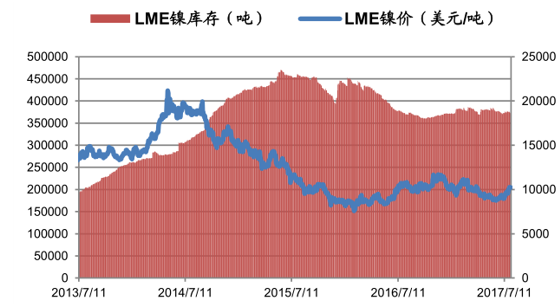

(五)镍: 宏观经济向好,镍价突破1万美元关口

LME镍上涨2.56%至10,225美元/吨,SHFE镍上涨1.48%至82,120元/吨。LME镍库存减少0.82%至37.29万吨,SHFE镍库存减少0.65%至6.00万吨。

LME镍价及库存

数据来源:公开资料整理

SHFE镍价及库存

数据来源:公开资料整理

镍价持续上扬,LME镍上涨2.56%至10,225美元/吨,突破1万美元关口,SHFE镍上涨1.48%至82,120元/吨。伦沪镍库存双降,LME镍库存减少0.82%至37.29万吨,SHFE镍库存减少0.65%至6.00万吨。镍价因宏观因素偏暖,以及产业因素向好共振下继续走升。需求端,下游不锈钢厂商订单饱满,对镍原料仍有储备需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业金属行业市场行情监测及发展前景研判报告

《2024-2030年中国工业金属行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年工业金属行业投资机会与风险,工业金属行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。