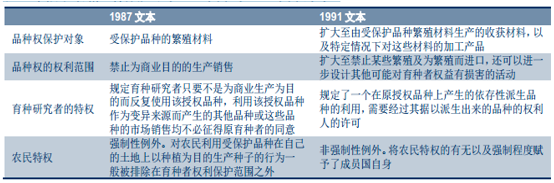

种子法的修订对于植物新品种权的保护力度加强,有利于企业的研发优势在销售端变现、并形成垄断优势,从而实现品种销量和毛利率的提升。 我国 1997 年加入了《国际植物新品种保护公约》(1978 年文本),但 78 年文本与发达国家通行的 91 版本相比,对新培育的植物新品种没有区分原始品种和实质性派生品种,对品种权人合法权益的保护力度有限,导致我国育种存在修饰性、模仿性品种较多、同质化问题严重的问题。而 2015 年《种子法》的修订则通过引入“实质性派生品种”的概念,堵住了“窃取” 种子亲本后稍加更改即可作为合法新品种出售(如扬两优 6 号和丰两优 1 号)的法律漏洞,更好的保护了企业研发创新的成果,从而有利于形成研发带动销售、销售利润反哺研发投入的良性循环。同时,在品种权保护力度加强背景下,拥有先进独家技术、或种质资源储备的企业则有望凭借技术/资源优势推出独家品种,形成垄断优势。以杂交稻种为例,以往由于不育系、恢复系等育种材料主要来源于科研院所,各家企业均可使用,因此同质化竞争较为严重,单一亲本所组配的品种总推广面积虽大,但是单个品种的最大面积则天花板较低。例如,以不育系 Y58S 为母本所组配的杂交稻品种在单个销售季的总推广面积超过 1790 万亩,但最大的单品 Y 两优 1 号的巅峰推广面积仅 565 万亩。而种子法修订之后,研发实力领先的企业则有望凭借独家亲本组配系列品种,实现销量增长。同时, 由于知识产权的保护进一步巩固了改良品种的技术壁垒,使得改良品种得以实现高定价,因此品种的毛利率也有望相应提升。 对比美国自 1970 年完善品种和专利保护法后进入高速成长期的历史经验, 我们认为法制的完善有望奠定中国种业进入高速增长期的基石。

国际植物新品种保护公约 1987 文本与 1991 文本的对比

数据来源:公开资料整理

以单一不育系 Y58S 为母本育种得到的品种总推广面积可超过 1790 万亩

数据来源:公开资料整理

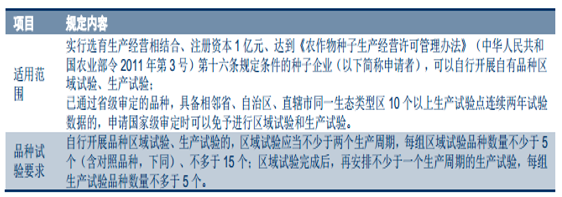

2014 年我国针对水稻和玉米的品种审定开通绿色通道,品种释放由审定制向备案制靠拢, 利于种企批量推出新品种,推动销量增长。 在过往的政府审定制度下,由于审定名额有限,研发型龙头种企的优势无法充分体现,只能每年用一两个针对最主要市场的优秀品种去争取名额。而 2014 年起开通的绿色通道,允许注册资本在 1 亿元以上的育繁推一体化企业自行测试自育品种,上交测试数据给相关部门审定认证后,即可作为国审品种进行销售。绿色通道的放开使得研发型龙头种企能够针对不同市场批量推出新品种,有利于其市场份额的进一步提升。

国家级水稻玉米品种审定绿色通道试验指南的主要内容

数据来源:公开资料整理

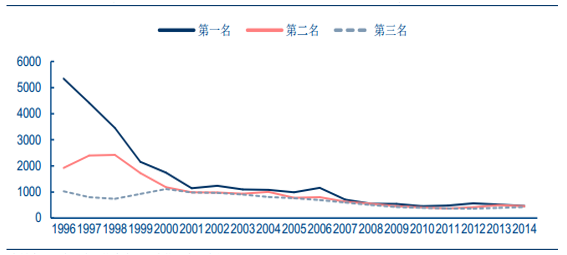

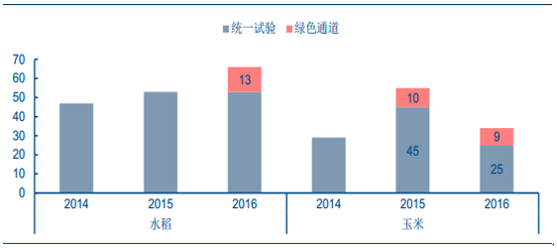

对于研发优势明显的水稻种子企业来说,绿色通道的利好意义更为明显。 一方面, 从1996 年起,杂交水稻开始由“大品种时代”逐渐转为多品种开花的局面,水稻种子企业依赖单品放量的增长模式开始受限。 典型表现是年推广面积排名前 3 名的杂交水稻品种的面积越来越小,且品种之间的差距也越来越小。原因在于: 1)由于播种时间和地理条件的多样性,水稻种子的广适性较低,适宜种植的区域较小,不像玉米种子可能同时在黄淮海和东北两大主产区均有优秀的大田表现(如先玉 335)。 2)国内育种技术的进步带动品种种类的增加,使得市场竞争日趋激烈。近年来,年推广面积在 10 万亩以上的杂交稻品种数量持续增加,由 1996 年的 133 个增加到 2014 年的 571 个。 3)国家意志在品种推广端的影响退去。目前,单个水稻品种的最大推广面积基本稳定在 600 万亩左右。 另一方面,由于审定指标的稀缺性,过去种子企业集中推广其优势区域的品种(主要是长江中下游),对于其他区域(如华南) 开拓较少。 绿色通道的开通,利于研发型稻种企业通过优势品种数量的增加、市场区域的提升以实现销量的增长。品种增长由依赖大单品放量的模式转为系列产品团队作战的逻辑,销售天花板上移。由于绿色通道的测试需时至少 2 年,因此 14 年开始进入绿色通道的第一批品种从 2016 年起开始通过审定。 2016 年, 13 个新的水稻品种经绿色通道通过国家审定,带动水稻品种的整体审定数量增长 24.5%。其中,适宜长江上游地区、华南地区的品种数量明显增多,分别增长 2.1 倍、 3.3 倍。

1996 年以来,我国推广面积前三的杂交水稻品种的面积越来越小,且品种之间差距越来越小

数据来源:公开资料整理

绿色通道开通后,水稻品种的国家审定数量增多

数据来源:公开资料整理

绿色通道开通后,水稻国审品种中适宜华南、长江上游地区的品种数量明显提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国种子市场评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国种子行业发展动态及投资前景分析报告

《2022-2028年中国种子行业发展动态及投资前景分析报告》共十二章,包含中国种子行业重点企业运营分析,2022-2028年中国种子行业投资机会与风险预测,2022-2028年中国种子企业经营战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询