工程机械的下游需求主要来自地产投资及基建投资两大方向,2016年下半年以来,地产投资对机械品种销量的拉动作用有所减弱,而基建投资需求的拉动作用在逐渐增强。国家统计局数据显示,2017年1-3 月,我国基础设施建设投资累计完成额1.72 万亿(包含水利管理业、公共设施管理业、道路运输业、铁路运输业四大板块),同比增长25.34%,这一增速与2016年全年增速相比提升5.24 个pct,2017年以来保持良好发展态势。

截至2017年2月底,PPP 项目已入库1.18 万个,总投资金额13.9 万亿元,较2016年底增长30%。PPP项目往往集中于交通运输、市政工程等基建基础设施领域,按照项目数量和投资金额分别统计,基建项目都占较大比例,未来随着PPP 项目持续落地,将不断助力基建投资维稳。

房地产投资逐步企稳

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工程机械租赁产业竞争格局及发展趋势研究报告》

采矿业固定 资产投资下行

资料来源:公开资料整理

2017年1-3 月基建投资累计增速25.34%

资料来源:公开资料整理

PPP 项目数量分布

资料来源:公开资料整理

PPP项目投 资金额分布

资料来源:公开资料整理

工程机械销量持续回暖,海外市场加速开拓

2017年3 月挖掘机销量2.14 万台,同比增长55%,此为自2016年9 月连续第7 个月挖机单月销量超过50%。17年Q1 挖机累计销量4.05 万台,同比增长98.6%。17 一季度挖机销量已完成16年全年销量的58%,我们预计2017年销量有望达10-12

万台。

2017年 Q1 挖掘机累计销量增长 98.6%

资料来源:公开资料整理

2017年挖机 存量设备进入寿命周期

资料来源:公开资料整理

2011年以来,在行业需求放缓的的情况下,各工程机械厂商采取相对激进的销售策略,导致存量设备处于闲臵或半闲臵状态,挖机开工小时数持续下降,这种情况一致持续到2016年上半年。而从2016 下半年开始,我们持续跟踪监测的小松挖机利用小时数则不断回暖,2017年1-2 月累计开工小时数128.53,同比增长10.7%,2017年3 月开工小时数154.35,同比增长5%。存量挖机利用小时数上升是工程机械回暖的前期指标,行业将按照利用小时数上升-台班费增加-应收账款回款好转逐步复苏,同时逾期率下降-赚钱效应将导致新机销售回暖。

2016年以来挖机开工小时数持续回升

资料来源:公开资料整理

工程机械行业仍将保持持续复苏的态势

(1) PPP 破解融资难题,持续拉动基建投资保持高位水平。PPP 模式有效解决政府资金筹措问题,将有效拉动基建投资增长。

我国未来基建投资规模预测

项目 | 规划 |

铁路建设 | 十三五”新增铁路3万公里,其中,高铁1.1万公里 |

公路建设 | “十三五”,新增公路43万公里,新改建主体公路3万公里 |

机场建设 | 5年新增机场50个以上,预计2020年全国民用运输进厂总数超过260个 |

轨道交通 | 5年新增轨道交通里程约3000公里 |

海绵城市 | 5年相应建设总投资规模将达到2万亿 |

海绵城市 5年相应建设总投资规模将达到2万亿

资料来源:公开资料、智研咨询整理

(2) 政府换届带来的政治周期,基建投资意愿或加强。各地发布两会工作报告后,2017年固定资产投资目标陆续出炉,据统计目前已有23 省发布目标增速,2017年固定资产目标投资规模已超过45 亿元,相当于2016年全国投资规模的75.4%。2016年下半年,地方政府换届基本完成,预计完成投资目标的概率较大。

(3) 存量设备进入寿命周期,替代高峰即将到来。挖掘机等工程机械的使用寿命约6-8年,2017年起,2009-2011年销售挖掘机械将进入换新周期,换新需求有望提升。同时,“国三标准”于 2016年 4 月1 日正式实施,240 万的落后设备存量的清洗工作计将会加速开展,设备的更新换代未来有望进一步促进销量的提升。

2015年底存量挖掘机寿命年限占比

资料来源:公开资料、智研咨询整理

2015年底 存量挖掘机保有量寿命分布

资料来源:公开资料整理

伴随“一带一路”政策的持续催化,工程机械行业迎来宝贵的海外市场发展机遇。

工程机械行业利润触底反弹,盈利能力稳步回升

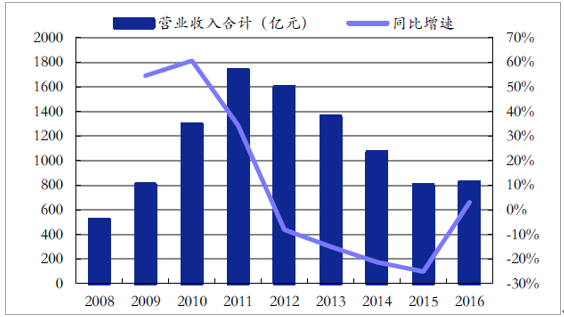

2016年板块整体实现营业收入825.43 亿元,同比增长3%,为自2012年以来首次实现正向增长,其中建设机械增幅最大,同比增长96.2%;2017Q1 板块整体实现营业收入283.43 亿元,同比大幅增长63%,收入增速自2016Q3 开始转正,至今呈现不断加速趋势,其中山河智能收入增速最大,同比增长124%。2016年板块整体实现净利润2.44 亿元,同比扭亏为盈,其中建设机械业绩反弹幅度最大,为1252%;2017Q1 板块整体实现净利润15.15 亿元,同比扭亏为盈,其中徐工机械增速最快,同比增长1781%。

2016 工程机械行业营业收入增速企稳回升

资料来源:公开资料整理

2016Q2 至 今工程机械行业收入逐季加速增长

资料来源:公开资料整理

2016年工程机械行业净利润扭亏为盈

资料来源:公开资料、智研咨询整理

2017Q1 工 程机械行业净利润大幅反弹

资料来源:公开资料整理

工程机械板块整体产能利用率逐渐回升,2017Q1营业收入TTM/固定资产比值为2.22,环比提升0.29,同比提升0.31。伴随产能利用率回升,工程机械板块ROE 及毛利率17Q1 明显好转,整体法下ROE(TTM)1.3%,环比提升1.03 个pct,同比提升1.7 个pct;毛利率25.7%,环比提升2.21 个pct,同比提升2.44 个pct。工程机械厂商同时坚定去除过剩产能,员工总人数自2011年以来不断下降,其中三一重工总员工数量下降幅度最大,由2011年5.18 万人下降到2016年1.38 万人。

2017Q1 工程机械行业盈利能力改善

资料来源:公开资料整理

2016年 2 季度行业产能利用率触底回升

资料来源:公开资料整理

2011年以来各工程机械企业大幅裁员增效

资料来源:公开资料整理

经营净现金流持续好转

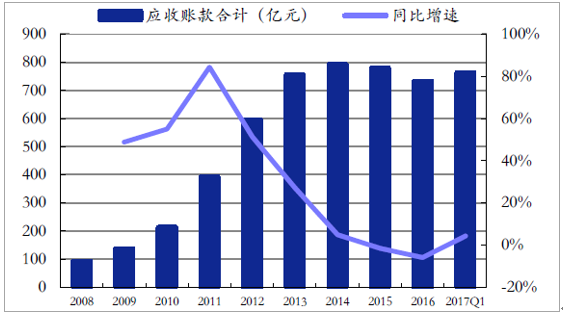

2011年前后工程机械经过非理性发展阶段,应收账款快速扩张,2012-2014 行业整体收入下降的同时应收账款仍保持20%左右增速,造成应收账款/营业收入比重不断攀升,2016年上半年达到最高峰,占比高达108%,企业经营现金流承压。2016 下半年开始,伴随行业回暖,工程机械厂商逐步收紧信用扩张政策,2016年末应收账款同比下降5.9%;2017Q1 尽管应收账款绝对值有所增加,但属于伴随收入扩张的正常波动,应收账款/营业收入比重仍持续下降至82%。

2016年工程机械行业应收账款略有好转

资料来源:公开资料整理

2017Q1 应 收账款/营业收入占比下降明显

资料来源:公开资料整理

2016年工程机械板块经营净现金流量逐季稳步改善,2017Q1 经营净现金流量总额41.5 亿元,同比扭亏为盈。

工程机械板块有息负债减少

资料来源:公开资料整理

2016 经营净 现金流逐季好转

资料来源:公开资料整理

工程机械行业估值处于历史低位

工程机械板块整体于2012年至今经历深度调整,根据最新收盘情况(2017年5 月5 日),中联重科PB 估值0.91 倍,三一重工2.36 倍,徐工1.26 倍,柳工1.05 倍,均处于相对历史低位。

工程机械PB 估值处于历史地位

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。