定制家居行业初步形成行业分层, 在设计、生产和渠道方面逐渐形成进入壁垒, 未来行业集中度将持续提升。 企业间打深度价格战的可能性较小,因为目前行业供需结构良好、企业品牌维护意识强、产品标准化程度低、无库存压力且消费者价格弹性相对较小。但存在企业短期降价以吸引客流量的可能性。

一、竞争格局:行业分层明显,进入壁垒提高

目前行业初步形成分层,第一梯队以欧派、索菲亚、尚品宅配、好莱客、金牌厨柜等为代表(营收 10 亿以上,已形成全国布局),第二梯队以我乐家居、顶固集创为代表(营收 3-10 亿),第三梯队以客来福、蓝谷智能为代表(营收 3 亿以下)。

定制家居行业分层明显

数据来源:公开资料整理

传统家居企业初始进入门槛较低,大量企业争相进入。 但定制家居企业需要从前端设计、中端生产到后端安装提供一整套完整服务,在设计研发、规模生产、营销渠道等方面形成的进入壁垒逐渐提高,具有品牌优势、优秀供应链管理能力的企业将脱颖而出,行业集中度迅速提升。

设计研发壁垒: 在产品同质化严重的家居行业里,快速吸引消费者,提升品牌溢价能力的关键在于产品设计能力。团队独特的创意设计能力、产品和方案展示的信息技术能力均需长时间的积累和培养;规模生产壁垒: 柔性化生产的引进,有效地解决了个性化产品和规模化生产的矛盾,但柔性化生产需要较高的资金、完备的信息技术和智能制造技术支持,才能实现销售生产前后端无缝连接;营销渠道壁垒: 从线上网络吸引流量实现导流,线下店面销售促进订单成交,到上门安装和售后服务都需要强大又完备的营销网络,这通常需要 3-5 年的时间才能搭建完成。

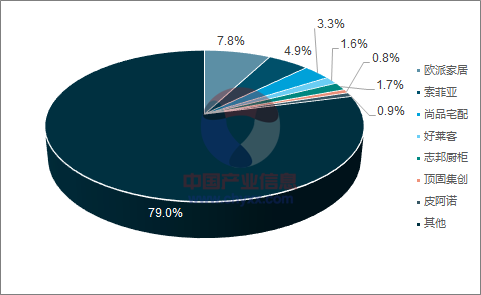

定制家居行业“进入门槛低,做大做强难”的特点导致竞争格局分散,集中度较低, CR5 不足 20%。 随着渗透率的提升和产品品类的扩充,定制家居整体规模增长潜力巨大,距离行业天花板尚有一段距离。定制家居呈现明显的“大行业、小企业”的行业特点。绝大部分以区域性中小企业为主,销售规模为 3 亿以下,仅有部分龙头企业(欧派、索菲亚和尚品宅配)销售规模超过 40 亿。根据我们测算,前五大企业市场占有率合计仅为 19.3%,其中欧派为 7.8%,其次是索菲亚4.9%。

行业集中度低, CR5 仅为 19.3%

数据来源:公开资料、智研咨询整理

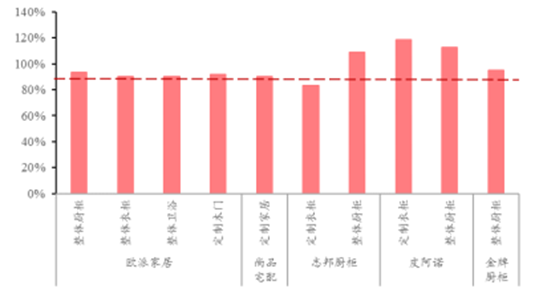

目前定制家居行业集中度较低主要有以下两点原因:其一,定制家居行业属于家具制造业中的集成创新行业,至今只有 20 余年的发展时间,行业未达饱和状态, 中小企业得以生存;其二,行业初始进入壁垒较低,但在行业里做大做强较难,需要企业在品牌、产能、渠道和信息技术等方面均有较大优势。以产能为例,目前龙头企业普遍存在产能掣肘(按国际标准,产能利用率超过90%则为产能不足),急需产能扩张。

龙头企业普遍存在产能不足问题(2016 年)

数据来源:公开资料整理

根据我们的测算, 2016 年定制家居行业整体规模为 1834 亿左右,在整体家居行业中占比 20%左右。我们认为,定制家居未来增长潜力巨大,距离行业天花板尚远。原因如下:一方面,定制家居整体渗透率仍有向上增长空间。 目前定制家居渗 透 率 较 低 , 预 计 衣 柜 / 橱 柜 / 其 他 家 居 产 品 渗 透 率 分 别 为36%/59%/13%。在消费升级的大背景下, 随着人均可支配收入的增长,80/90 后婚房装修需求增加,三四线城市对定制家居的认可度的提升,渗透率将进一步提升。另一方面,从单一定制逐步转变为全品类定制,行业增长潜力较大。 目前定制家居行业主要以定制橱柜和定制衣柜为主,其他品类定制较少。实行大家居战略,从单一定制逐步实现全品类扩充,打造一站式购物场景以增强用户体验,提升客单价是未来行业发展趋势。定制品类的扩充将带来行业的进一步增长。

二、深度价格战的发生可能性较低

截至目前,定制家居企业上市公司数已达 12 家(仅 17 年就上市7 家),企业规模的扩大引发了市场对定制家居是否会打价格战的担忧。 我们从行业、公司、产品和消费者四个角度来分析,认为企业可能会通过降价来吸引顾客,但发生深度价格战的可能性较小。

1、行业角度:供需结构良好,发展空间巨大

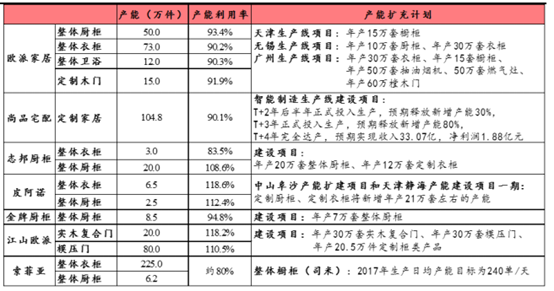

从供给端看,定制家居企业采用以销定产的方式,无库存压力,且大部分定制家居企业普遍存在产能掣肘问题,相继通过 IPO 或定向增发等方式募集资金扩充产能,行业目前处于供不应求的阶段。

大部分上市公司加紧实施产能扩充计划(2016 年)

数据来源:公开资料整理

从需求端看, 定制家居的渗透率较低(除了定制橱柜 59%,定制衣柜 36%外,其他定制家居渗透率很低)。在人均可支配收入增加,城镇化进程加快、消费升级的时代背景下,定制家居的渗透率有望进一步增加,市场发展空间较大,我们估算 2017 年市场规模将突破 2000亿。行业目前供需均衡,市场远没有饱和,没有开启价格战的必要。

2、公司角度:品牌维护意识高,推出子品牌抢占中低端市场

一方面,良好品牌的树立需要公司在产品设计、质量控制、综合服务等多方面投入大量的精力和资金。若采用低价策略,出于成本控制因素,质量和服务势必下降,前期为树立品牌所做的努力也会白费。降价的机会成本高昂,因此公司具有较高的品牌维护意识,情愿投入更多精力在质量和服务提升上,也不轻易降价自毁品牌。另一方面,公司可以通过推出子品牌来抢占中低端市场,降价促销并非唯一手段。

3、产品角度:非标准化产品可获服务溢价,无库存压力

定制家居具有行业特殊性,标准化程度介于家装和家电之间。家电行业会出现大规模的价格战主要因为其是标准化产品,价格在某种程度上可以被消费者看作购买的唯一标准。而定制家居并非标准化产品,需要提供初始定制化设计到后端安装维护一整套服务,具备出色的设计能力和完善的售后服务的企业可以获得服务溢价。另外,因为以销定产的生产模式,企业并没有库存压力,更没有降价去库存的必要。产品非标准化决定定制家居企业可以获得服务溢价,以销定产的生产模式决定企业没有库存压力, 从产品角度看,也没有打价格战的必要。

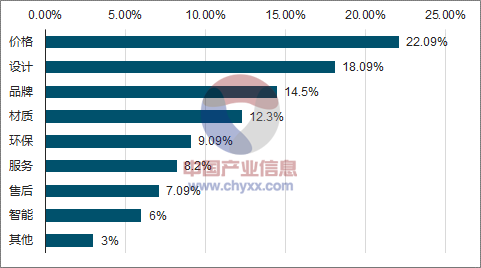

4、消费者角度:价格弹性降低,注重品牌、工艺等多重因素

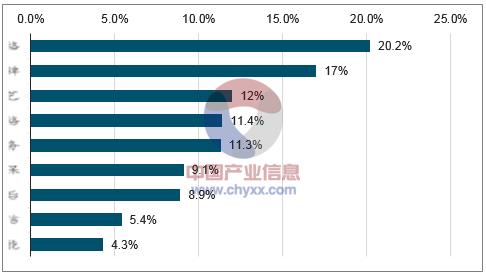

80/90 后开始成为家居市场的消费主力(见图 5),他们的消费习惯和消费观念都发生了改变:价格不是他们唯一关注点,品牌、工艺等多重因素也在考虑范围内。据《2016 年中国衣柜行业白皮书》数据显示,消费者购买衣柜时考虑因素时, 设计占比 18%,仅次于价格22%,消费者考虑价格因素占比 20.2%,品牌和工艺分别占比 17%, 12%。

消费者购买衣柜考虑因素(2016 年)

数据来源:公开资料、智研咨询整理

消费者购买橱柜考虑因素(2016 年)

数据来源:公开资料、智研咨询整理

价格已不是消费者唯一购买家居标准,打价格战未必会起到预期效果。

相关报告:智研咨询发布的《2017-2023年中国家居市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国全屋定制家居行业市场全景调研及投资趋势研判报告

《2025-2031年中国全屋定制家居行业市场全景调研及投资趋势研判报告》共十二章,包含中国全屋定制家居行业竞争格局的分析,中国全屋定制家居行业竞争对手分析,2025-2031年中国全屋定制家居投资前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询