种植户等下游需求趋于多元化,例如节省人工、米质优等。 受土地流转带动的种植规模化提升、粮食收储政策改革的影响,农户在选择种子时,在价格因素之外,对品种性状表现的重视度越来越高。种子的品种性状主要分为两大类: 1)投入性状:如抗虫性、抗逆性、抗病性、抗除草剂等;这类性状表现影响农户的农药、人工等成本投入,间接影响产量/收入;2)产出性状:如高产、氮利用效率提升、抗旱、高油等;这类性状影响农作物的产量及质量,进而影响农户收入。长久以来,粮食的大宗商品属性(统一定价)决定了农户在种子的挑选上以追求高产为主,兼而关注抗虫抗病等投入性状。我们认为高产、高抗性仍然会在未来继续成为影响种子产品销量的重要因素,但不再是唯一标准。目前种植链上下游的新变化使得种植户对种子的性状有了新的需求, 具体来看:水稻种子关注米质改善、制种成本的降低:1) 加工消费端对于稻米食味性的需求提升, 带动水稻种子在米质上的升级换代。我国的稻米主要用于食用,深加工(米粉等)用量占比较低。近年来我国稻米的供给日趋充足,而人民生活消费水平提高,对稻米食味性的要求逐渐提高,部分大米加工企业相应对优质米实行加价、不限量收购的采购政策。而影响稻米食味性的因素,主要有 a)直链淀粉含量(直链淀粉含量越高,米饭的硬度越大、黏度越小)、 b)蛋白质含量(蛋白质含量越高,米饭的黏性、弹性越差)、 c)脂肪酸含量(脂肪酸含量的增加会影响食味性,这是陈化米的食味性严重下降的原因)、水分等。 稻米品种、环境等因素均对稻米的食味性产生影响,其中稻米品种的影响更为显著。因此,受加工消费端需求的影响,农户出于售粮难易程度及经济效益的考虑,在种子选择上对米质的要求提高。受下游需求转变的影响,近年来我国水稻种业正经历品种的更新换代,具体表现在:一方面,审定数量上,三等及以上等级米质的杂交稻国审品种数量不断增加、占比也提升到接近常规稻的水平(58%);另一方面,米质优良的品种在种子销量上爆发力强、增长迅速。 例如,晶两优华占在通过审定后推广的第一年即达到 200 万公斤左右的销量。

新国标优质稻谷质量标准 GB/T17891-1999 的主要内容

数据来源:公开资整理

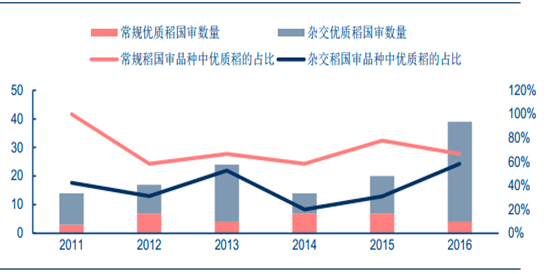

优质稻国审品种的数量和占比近年来不断提升,其中杂交稻尤为明显

数据来源:公开资整理

2) 劳动力成本的上升推动了近年来“籼改粳”的风潮,造成杂交稻种植面积下降(主要是早稻),对杂交稻种市场形成冲击。曾经早稻种植中杂交稻的占比突破了 52%,目前下降至 30%左右。原因在于:首先,劳动力成本的上升加上机插推广率不高,导致直播种植方式取代原本先育秧后插秧的方式开始流行;然后,直播的用种量较大,尤其是早稻的播种时间较早、气温较低,若发生寒潮容易导致烂秧,因此农户往往会多用种(亩均用种量往往达 5-7.5 公斤);而杂交稻种的价格高于常规稻种,且常规稻种可以留种,因此农户往往出于种子成本的考虑而选择种植常规稻。我们认为,杂交稻种的高价格主要由于其制种成本较高所致。

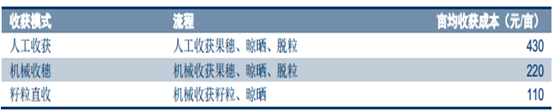

未来, 制种成本下降从而更具价格优势的杂交稻种有望脱颖而出。玉米种子关注稳产性、籽粒直收:1) 玉米价格政策改革背景下,短期来看,种植户对于种子性状的稳产性要求提升,中长期来看,口感佳、耐储存、高油适宜深加工等性状要求将会提升。受玉米临储政策改革及高位库存的影响,我国的玉米价格自 14 年起开始下跌,目前仍处于低谷。粮价的低迷使得农户在购种时选择趋于两极化(低价品种、或高价优质稳产品种),以规避收益风险。因此短期来看,具备稳产高产性状的优势品种仍有望继续保持增长。以登海 605 为代表的品种销量表现也验证了这一观点,其在 15/16 销售季的推广面积逆势增长了 20%左右。中长期来看, 原有收储体制之下,产量是衡量一个品种好坏的唯一指标,玉米品种不同特性(如高油适宜玉米油深加工、 耐储存等)并没有表现出该有的溢价。 随着玉米价格市场化的机制完善,预计不同用途品种将在市场价格调节下影响农民种植。2) 劳动力成本的上升推动玉米机播机收需求的提升,“籽粒直收”型玉米种子成为新趋势。 所谓“籽粒直收”,就是省略果穗收获、晾晒和脱粒的环节,以机械直接收获籽粒。与人工收获、机械收穗的模式相比,“籽粒直收”由于可节省人工、作业时长而更具成本优势,早在上世纪 70 年代就已在欧美等国家推广,但在我国的推广仍需要品种的配合。一般来说,“籽粒直收”玉米需具备以下特点: 1)籽粒含水量低,以降低籽粒破碎率、减少产量损失; 2)后期抗倒伏能力强; 3)脱水速度快;4)耐密植,以提高“籽粒直收”的比较经济效益。其中前三个特点在旧的人工收获模式下并不是育种的关注重点,因此传统的玉米品种与“籽粒直收”的模式匹配度仍不够。目前以中种、联创为代表的玉米种企已先行开发“籽粒直收”适宜品种。

“籽粒直收”与人工收获、机械收穗的模式相比更具成本优势

数据来源:公开资整理

受日益多元化的下游需求驱动,我国种业需要不断的进行技术升级,提供适宜品种。

“两杂种子”市场预估:复合增速不低于 6%

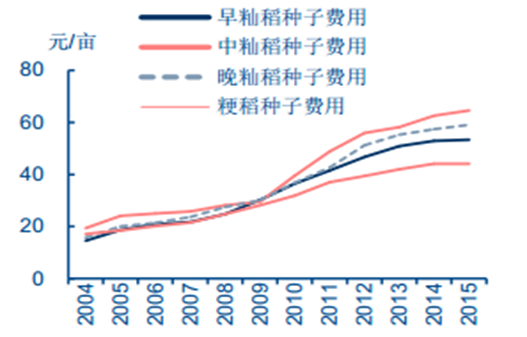

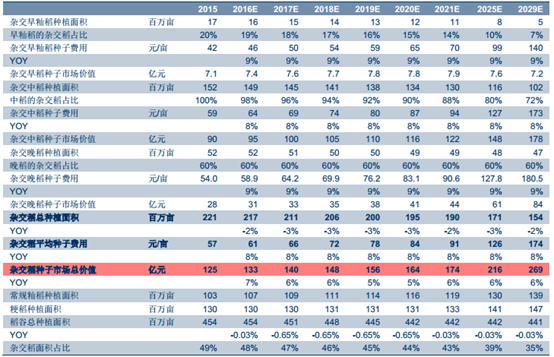

预计我国杂交稻种市场空间到 2029 年可增长到 270 亿元。 1)预计杂交水稻种植面积或受直播等因素的影响而下降至 1.54 亿亩。 整体而言,根据我国农业展望报告的规划,水稻种植面积预计将稳中略减, 2020 年略降至 4.422 亿亩, 2025 年降至 4.416 亿亩。同时,我们预计杂交稻的面积占比仍将继续受直播的影响而进一步下滑,由 2015 年的 48.6%下降至 2029 年的 35%。其中,由于早籼稻的最低收购价格较低,农户比起单产更注重劳动力成本,因此杂交稻的优势得不到体现,预计下滑幅度将超过中晚籼稻。 2)预计每亩种子费用将保持 8.4%左右的复合增速。 正如我们前面分析的,品种升级换代和并购有望推动水稻种子价格的上涨,而 2004 年至 2015 年,籼稻种植的每亩种子费用保持有 12%的复合增速。考虑到 04至 15年稻谷最低收购价不断上调对种子价格上涨的支撑作用可能在未来减弱甚至转为负面影响,我们保守预计未来十年左右杂交稻的种子费用将保持 8.4%左右的复合增速。

籼稻的种子费用复合增速在 12%左右

数据来源:公开资整理

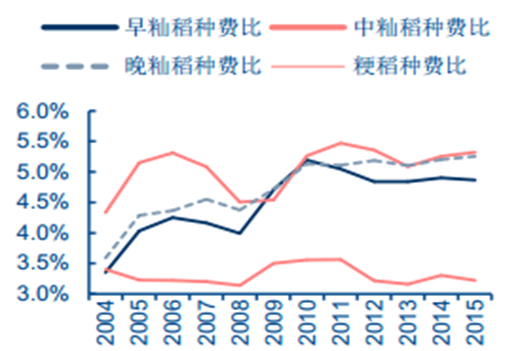

我国稻谷种植的种费比低于 5.5%

数据来源:公开资整理

国内杂交水稻种子的未来市场空间测算

数据来源:公开资整理

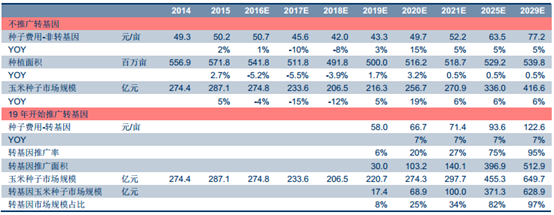

预计我国玉米种子市场规模在 2029 年可达到 650 亿元,其中 97%由转基因贡献。 2015年,我国的玉米种子市场规模为 287.13 亿元,其中玉米种植面积约 5.72 亿亩,种子费用为50.22 元/亩。我们认为玉米种植面积短期受政策影响而调减、中期将被下游需求增长而拉动上升,预计到 2029 年国内玉米玉米种植面积可恢复至约 5.4 亿亩。如果不推广转基因的话,参考历史的复合增长率,预计我国玉米的种子费用自 2019 年随玉米供需调整到位而恢复增长,后期维持每年 5%的增长率,则玉米种子市场规模增长至 2029 年可达约 417 亿元。如果推广转基因,我们预计 1) 19 年转基因玉米的种子费用较普通种子提高 30%至约 58 元/亩(参考美国转基因玉米种子的溢价水平、及中国种子的产业链价值分成后所给出)。 2)转基因种子的复合增长率可提升至 7%(参考美国玉米种子费用 9.6%的复合增速后给出)。结合对转基因玉米推广速度的预计(5-10 年推广率达 75%),我们认为我国玉米种子市场规模在 2029 年可达到 650 亿元,其中转基因玉米种子市场规模为 629 亿元,占比约 97%。

国内玉米种子的未来市场空间测算

数据来源:公开资整理

相关报告:智研咨询发布的《2017-2022年中国种子行业市场运行态势与未来前景预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国杂交水稻种子行业发展模式分析及未来前景分析报告

《2023-2029年中国杂交水稻种子行业发展模式分析及未来前景分析报告》共九章,包含中国杂交水稻种子行业技术发展分析, 2023-2029年中国杂交水稻种子行业发展前景预测分析, 2023-2029年中国杂交水稻种子行业投资机会与投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)