一、中国汽车零部件行业规模稳步增长,毛利率稳定

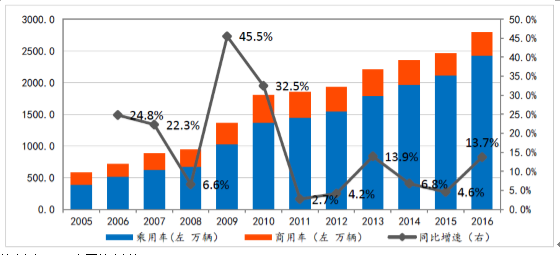

中国汽车零部件产业规模超过3万亿,未来仍有提升空间。2016年,中国汽车产销超过2800万辆,连续八年蝉联全球之首。作为汽车工业发展重要支撑的零部件伴随着汽车市场的增长快速扩张,产值规模超过3万亿。尽管如此,中国汽车零部件产值比上整车产值1:1的比例仍然远低于汽车产业链成熟国家1.7:1的比例,未来仍有提升空间。

2005-2016中国汽车销量情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车零部件及配件产业全景调研及投资战略咨询报告》

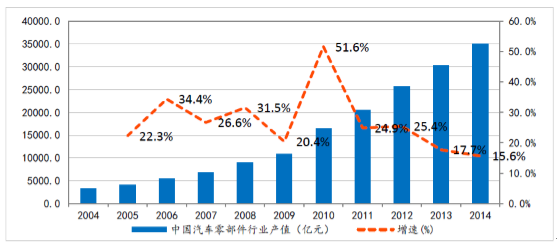

汽车零部件行业产值规模(亿元)和增速

资料来源:公开资料整理

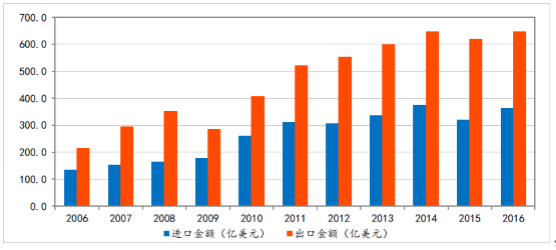

汽车零部件出口占到全部汽车产品出口金额的比例超过80%。2016年我国汽车零部件出口金额为645.73亿美金,占到汽车产品出口金额的84.97%,对汽车行业出口贡献巨大。按类别看,行驶系统、汽车电子电器、车身附件排在前三,行驶系统中,轮胎占到60.04%,仍是零部件出口的生力军。美国、日本、德国是我国零部件主要出口国。

2010-2016中国汽车零部件进出口金额(亿美元)

资料来源:公开资料整理

零部件行业整体毛利稳定,外资和合资企业利润率高。从利润水平来看,零部件行业整体毛利率稳定,长期维持在15%左右,由于外资和合资企业占据着附加值较高的零部件产品,整体利润率高于中资企业。

中国零部件行业毛利率(%)

资料来源:公开资料整理

二、自主共振+全球配套,汽车零部件现机会

1、外资和合资企业占据主导地位,中国企业在核心产品上开始突破

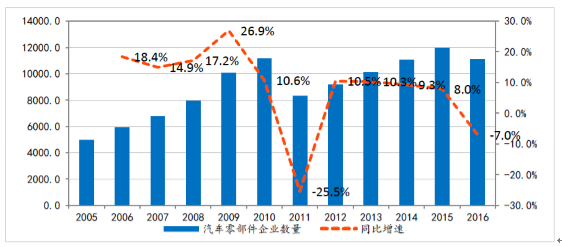

中国市场零部件企业数量众多,小而散。我国零部件企业数量超过10万家,其中年产值达到2000万以上的企业数量超过1万家。其中,小型企业占62%,中型企业25%,大型零部件企业仅占9%,大型企业尤其是中资的大型零部件企业数量少。

2005-2015年全国规模以上汽车零部件企业数量

资料来源:公开资料整理

德、日、美零部件企业实力强劲,通过独资和合资企业在中国占据主导地位。世界100强零部件企业中,日、美、德系企业分别贡献30%、25%、18%的比例,实力强劲。2004年,国家正式放开外资零部件企业股比限制,外资零部件企业开始在华大肆布局,且投资以高附加值零部件为主。目前,外资企业数量仅占中国规模以上零部件企业数量的20%(独资占45%,合资占55%),但市场份额高达70%。

2016全球汽车零部件企业20强

排名 | 公司 | 总部所在地 | 2015年零部件业务收入(亿美元) |

1 | 博世 | 德国 | 448.3 |

2 | 电装 | 日本 | 360.3 |

3 | 麦格纳 | 加拿大 | 321.3 |

4 | 大陆 | 德国 | 314.8 |

5 | 采埃孚 | 德国 | 295.2 |

6 | 现代摩比斯 | 韩国 | 262.6 |

7 | 爱信精机 | 日本 | 259.0 |

8 | 佛吉亚 | 法国 | 229.7 |

9 | 江森自控 | 美国 | 200.7 |

10 | 李尔 | 美国 | 182.1 |

11 | 法雷奥 | 法国 | 160.9 |

12 | 德尔福 | 美国 | 151.7 |

13 | 矢崎 | 日本 | 141.0 |

14 | 住友电工 | 日本 | 135.1 |

15 | 捷太格特 | 日本 | 116.7 |

资料来源:公开资料、智研咨询整理

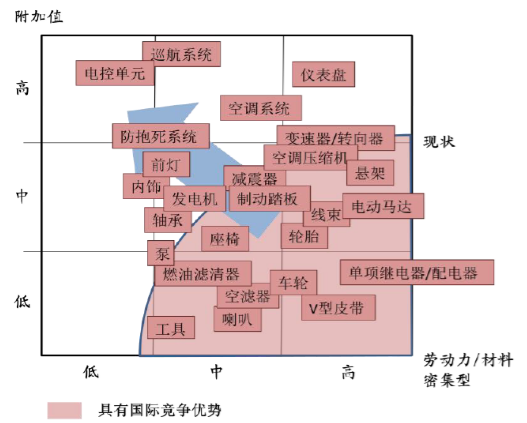

中资企业整体尚以中低附加值产品为主,但在核心产品上开始逐步突破。中资零部件企业的产品主要集中在劳动和原材料密集程度较高的中低附加值产品上,比如座椅、轮胎等。经过数十年向外资企业的学习,部分中资企业已经在核心产品上有所突破,开始掌握如缸内直喷汽油机、柴油机高压共轨等发动机技术,自动变速器技术等,竞争力有所加强,但核心零部件仍然以供应中资主机厂为主。

我国汽车零部件企业产品竞争力分布情况

资料来源:公开资料整理

2、中国整零关系中零部件企业处于弱势地位,不利于行业发展

作为主机厂的上游,零部件企业与主机厂的协同发展尤为重要。全球汽车整零配套模式可分为“水平分工、自由竞争”的欧美模式和“双向垄断”的日韩模式两种。

欧美模式是指整车企业与零部件企业之间保持相互独立的契约关系,整车企业并不参控股零部件企业,整车企业可以用图纸向零部件企业招标,零部件企业也可以自主开发新品供整车企业选择。这种模式是以市场自由竞争为基础,有利于提升技术创新能力和降低成本,但促进竞争的同时也容易造成不必要的消耗。

日韩模式中零部件企业与整车企业的合作关系则更为稳定,主机厂会选择相对独立的供应体系进行长期合作,且主机厂往往会参股其供应链体系中的零部件企业。这种模式下,整零企业利益绑定,共赢共生,相互依存,缺点是各整车厂零部件配套各成体系,参股方式下零部件企业的创新和降本动力有所削弱。

中国零部件企业依附主机厂存在,各成体系。中国汽车零部件由于历史原因(零部件市场过早对外资企业全面放开),自身实力较弱,在整零关系中处于弱势地位。离主机厂最近的核心零部件企业多数由主机厂控股或参股,只为本集团服务,订单稳定;协作企业则处于最底层,可替代性高,附加值低。不同的主机厂供应体系下存在大量重复建设,以上海大众为例,配套的零部件企业有600多家,而一汽大众则有1000家,尽管两者有些车型的零部件是通用的,但大多是各自为政。

中国汽车零部件企业对整车厂的依附关系

资料来源:公开资料整理

“依附式”的整零关系不利于零部件企业发展。“依附式”的关系下,一方面,主机厂倾向于把自主权完全掌控在自己手中,零部件企业难以深度参与整车新车型的开发过程,技术提升慢;另一方面,零部件企业通常需要整车厂配套交货后的3个月以上才能拿到回款,而原材料采购上又很难赊账,零部件企业往往流动资金紧张,难以改善局面。

3、配套自主车企+承接全球产业转移为零部件企业提供了发展机遇

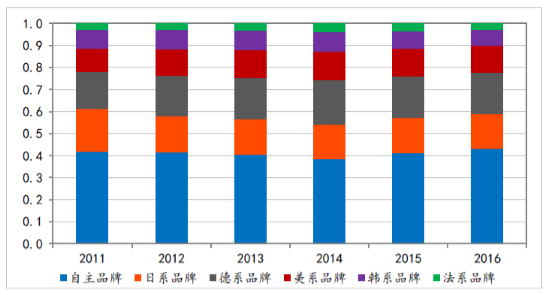

自主品牌崛起为零部件企业发展提供了机遇。合资乘用车核心零部件多由外资零部件企业配套,国内零部件企业以配套自主品牌为主,外资背景的零部件企业则在与自主车企的合作中处于强势地位。2016年,我国乘用车市场自主品牌占有率创下新高,自主品牌的崛起以及自主品牌建立自身零部件体系的诉求必将伴随着一批自主核心零部件企业的崛起。

2011-2016自主品牌乘用车市场份额变化

资料来源:公开资料整理

海外并购为国内零部件企业提供了承接产业转移的良机。海外零部件公司生产成本较高,作为全球最大的汽车市场,劳动密集型产品转移到中国制造更具成本优势。我国零部件企业通过海外并购积极承接零部件产业转移,收购了如江森的内饰、伟世通的空调、博世的电机等业务,从而依靠并购直接成为全球零部件供应商。

本土零部件积极承接产业转移

资料来源:公开资料整理

二、细分零部件市场

汽车零件是指不能拆分的单个组件,而部件是指实现某个功能的零件组合。一辆汽车视车型不同大约拥有1-3万个零件,按照功能不同,又可大致分为发动机、变速器、转向系统、制动系统、悬架、前后桥、车身等。尽管汽车零件数量非常多,但对主机厂而言,一般一级零部件供应商的数量维持在200-300之间。

主要汽车零部件系统

分类 | 主要零件 |

发动机 | 气缸体、气缸盖、连杆总成、曲轴、凸轮轴、发动机主轴承、连杆轴承、活塞、活塞环、活塞销、进/排气门 |

变速器 | 变速箱壳体、变速器轴和轴承、变速器齿轮、同步器、自动变速器的离合器、制动器、链条、链轮、CVT的传动带和带轮、液力变矩器 |

转向系统 | 转向管柱、转向节、转向油泵总成、动力转向器拉杆总成、横拉杆、直拉杆 |

制动系统 | 制动泵、制动钳或制动轮缸、真空助力器、手制动操纵机构总成、ABS泵、制动踏板及支架 |

悬架部分 | 螺旋弹簧、前悬架控制臂焊接总成、前稳定杆总成、稳定杆连接杆 |

前后桥 | 扭力梁焊接总成、差速器壳体、差速器总成、差速器齿轮驱动轴总成 |

车身 | 车身(钣金件)、车门(钣金件)、前后梁总成、边梁、前/后横梁、地板纵梁、副车架总成、悬架 |

汽车电子 | 发动机控制、底盘控制、车身控制、通信娱乐等车载电子 |

资料来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)