1、城市规划与景观设计介绍

新型城镇化规划是建筑和园林建设的前提,为所需的空间准备条件;景观设计是对人类或其他生物生活空间和环境的设计,是兼具效用与观感、生活与自然的生态系统设计,其内容交叉融合了生态、地理等多种学科。

(1)城市规划

城市规划是根据城市的地理环境,人文条件,经济发展状况等客观条件制定的适宜城市整体发展的计划,从而协调城市各方面发展,并进一步对城市的空间布局、土地利用、基础设施建设等进行综合部署和统筹安排的一项具有战略性和综合性的工作。政府主导的大型城市规划一般是指确定城市性质规模和发展发向,合理利用城市土地,协调城市空间布局和各项建设的综合部署。

随着城市功能自身的发展要求,城市规划有了纵深发展,尤其在具体的城市单元模块的设计中,要求把物质环境设计放在社会、经济、文化、技术和自然条件之中加以考虑,以创造满足居民基本生活需要的良好环境,将城市的美化与城市的各项功能要求有机地结合起来,形成了以“宜居性”为核心的新型城镇化规划的细分市场。

(2)景观设计

随着城市现代化建设的日益加快,人们对居住环境比过去有了更高的要求,建设者在解决居住问题的同时,也期望创造出符合生活的物质功能和心理特性的居住环境,景观设计在城市建设中应运而生。

景观是指土地及土地上的空间和物体所构成的综合体,景观设计要素包括自然景观要素和人工景观要素。其中自然景观要素主要是指自然风景,如大小山丘、古树名木、石头、河流、湖泊、海洋等。人工景观要素主要有文物古迹、文化遗址、园林绿化、艺术小品、商贸集市、广场等。景观要素为创造高质量的城市空间环境提供了大量的素材,但是要形成独具特色的城市景观,必须对各种景观要素进行系统组织,使其形成完整和谐的景观体系,有序的空间形态。

2、城市规划与景观设计行业发展状况

城市规划与景观设计服务随着人们对城市“宜居性”要求的提高而逐步发展成熟,城市工作要把创造优良人居环境作为中心目标,努力把城市建设成为人与人、人与自然和谐共处的美丽家园。城市规划与景观设计在发展过程中,在多个衔接的业务节点中相互作用,互为影响。从宏观用地规划到具体微观设计,形成了有机的链条式服务,确保项目的可实施性。

(1)城市规划发展

早期的城市规划主要指城市发展的计划和各项建设的综合部署,包括城市经济和社会发展的设想、土地利用、空间布局及工程建设的综合性规划,同时也是政府的一项重要职责和重要工作,带有政府行为的职能特点。

随着城镇化水平的提高及城市规模的不断扩大,代表城市中区域规划的新型城镇化城市规划发展迅速。新型城镇化城市规划为我国城镇化的发展提供从用地分析、经济策划、城市规划、建筑设计、景观设计和生态技术咨询等全程化、一体化和专业化的解决方案,以创造具有地域特色的,人性化和充满活力的城市和城市空间。

由我国城镇化发展带动的城市规划市场规模

年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

城镇化规划市场规模(亿元) | 126 | 129 | 131 | 134 | 138 | 141 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国城市规划行业深度调研及投资战略研究报告》

(2)景观设计发展

景观设计与城市园林绿化发展息息相关,随着人民生活水平的不断提高,对生活质量、生存环境的关注日益增强。创建“园林城市、宜居城市”的理念正被越来越多的城市所接纳,以创建园林城市为契机,带动城市基础设施建设园林绿化工程的发展,进而促进景观设计不断升级及发展。

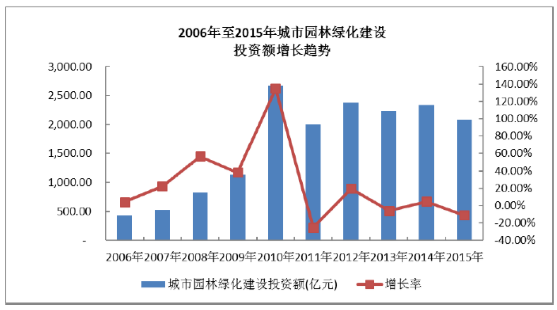

鉴于园林绿化在城市建设中的重要作用,政府对城市园林绿化的投入金额一直维持在较高水平。近年来,受到我国城镇固定资产投资总额增速下滑影响,2015年,我国城市园林绿化固定资产投资额仍然达到2,075.40亿元。

资料来源:公开资料整理

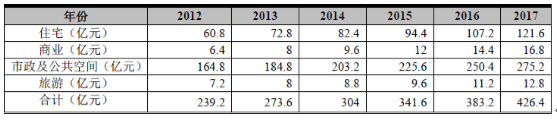

我国目前的景观设计主要涉及社区、商业综合体、市政及公共空间和旅游度假等四大大细分领域。从整个行业来看,下游企业各级政府及公共机构和房地产开发商决定了整个行业的需求,市场容量与四大领域的投资建设规模紧密相关,具体如下:

资料来源:公开资料整理

3、主要下游细分领域需求情况分析

城市规划与景观设计与相关咨询行业,主要涉及社区、商业综合体、市政及公共空间和旅游度假等四大大细分领域。从整个行业来看,下游企业各级政府及公共机构和房地产开发商决定了整个行业的需求。

(1)社区环境投入的持续升级

景观设计市场是伴随着房地产市场的发展而成长起来的,2005年至2015年,我国房地产企业投资完成额逐年增长,从15,909.25亿元增长到95,978.85亿元,年均复合增长率为19.69%。其中,住宅建设投资从10,860.93亿元增长到64,595.24亿元,年均复合增长率为19.52%,;商业、办公楼等其他地产投资从5,048.32亿元增长到31,383.60亿元,年均复合增长率为20.05%。房地产开发市场的持续增长,带动了包括地产景观园林等多个行业的发展。2015年我国房地产行业实际投资额达到9.6万亿元。以此推算,每年房地产市场投资的增长将给房地产园林景观市场带来潜在的业务机会,地产园林空间依然广阔。

资料来源:公开资料整理

2014年以来我国住宅类房地产开发投资增速回落,但地产景观设计仍将保持持续增长,主要原因在于景观设计的住宅集中在别墅和高档公寓,对小区绿化和景观要求比较高,开发商为增房产销售,更加注重景观部分投入。

随着国家加大经济结构的调整,各地政府积极推进产业转型,带动了各种新型工业园区、科技园区、文化创意园区、电商产业园区的建设,上述园区设计涵盖园区规划、建筑设计、市政工程设计、园林景观设计等多个领域。

(2)商业综合体加速发展

未来随着我国城市化进程的加快以及城市人口聚集区的调整,商业地产将进入快速发展阶段。2015年我国商业营业用房新开工面积达到22,530.29万平方米,较2005年的7,675.47万平方米增长了193.54%。

资料来源:公开资料整理

商业综合体是代表城市品牌与生活方式的标志区。最近几年,商业综合体建筑得到了快速发展,并逐步从中心城市向区县城镇发展,也为规划及景观设计行业带来了新的业务机会。

(3)市政及公共空间仍有较大成长空间

市政及公共空间收入增长的直接动力是受政府指定的城市化率驱动的有关城市规划支出以及绿化率为目标的环保及绿化固定资产投资。

城镇化进程的推进给规划及景观设计行业带来了契机,近年来,政府在园林和绿化方面的投资金额从2005年的411.30亿元增长到2015年的2,075.40亿元,年均复合增长率为17.57%。城市建设逐步向精致化、园林化迈进,市政及公共空间园林景观的建设需求仍保持在较高水平。

2006-2015年全国城镇化水平

资料来源:公开资料整理

2012年11月,住房和城市建设部颁布关于促进城市园林绿化事业健康发展的指导意见,进一步要求到2020年前根据城市园林绿化评估标准所规定的一级及二级国家标准,将发达地区的绿化比率分别提升至35%及31%。截至2012年,我国仅有30%的城市达到国家标准。

资料来源:公开资料整理

公共建筑作为体现一个城市文化的精髓和特征的重要载体,一直以来代表着景观设计的较高水准。近年来,随着我国经济和社会的快速发展,城镇化进程的不断加快,政府加大了对医疗、教育、体育文化设施、政府公共机构、公共园林景观、展览中心、车站大楼等为代表的城市基础设施和公共服务设施投资,既促进了经济社会发展,又增强了为城市居民生产生活服务的功能。

(4)旅游度假建设需求较大

近年来,我国旅游行业进入快速发展时期。2014年全国旅游业总收入达到3.25万亿元,较前一年增长11%,高于GDP增速。

“十二五”期间,国家政策积极扶持旅游业尤其是休闲度假旅游的发展。2014年,国务院颁布《关于促进旅游业改革发展的若干意见》,提出“到2020年,境内旅游总消费额达到5.5万亿元,城乡居民年人均出游4.5次,旅游业增加值占国内生产总值的比重超过5%”的目标。旅游度假产业的土地开发模式、战略思路、功能主题、产品体系、空间布局、商业逻辑、实施计划,都通过专业的规划咨询成果,确定基地发展思路和方案,为后期规划建设提供蓝图和依据。

4、上下游行业状况

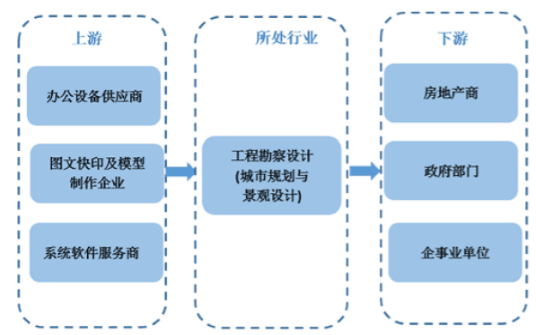

所处行业上下游产业的关系如下图:

资料来源:公开资料整理

(1)行业上游情况

城市规划与景观设计企业主要从其上游产业采购日常所需的计算机软硬件、打印机等办公用品,以及效果图制作、打图晒图、模型制作等劳务服务。鉴于上述用品并不直接影响设计服务产品的实现,且市场供应较为充裕、产品价格及质量均高度透明,因此与上游行业不存在紧密的供应关系和依赖。

(2)行业下游情况

城市规划与景观设计行业提供的作品是直接面向客户的服务,主要为住宅社区、商业综合体、旅游度假、市政及公共空间等领域提供设计及相关咨询服务,主要客户包括政府部门、房地产商和其他企事业单位。下游各领域固定资产投资规模的上升以及我国新型城镇化进程的稳步推进将对我国城市规划与景观设计行业的发展起到较大的牵引及驱动作用。未来,景观设计的宜居舒适化、生态化、科技创意化,并注重文化传承的趋势将逐步推广,将进一步为我国城市规划与景观设计产业附加值的提升及市场需求空间的释放提供广阔的发展腹地。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智能巡检机器人行业政策、产业链、需求量规模、市场结构、竞争格局及发展趋势研判:应用进一步深化,电力领域为最大应用市场[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!全球消费级智能终端微型锂离子电池行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:中国企业市场竞争力逐步增强[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国非晶合金材料行业产品结构、产业链图谱、市场规模及企业竞争分析:行业呈现“头部集中、技术分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国单晶合金行业技术发展、产业链上下游、市场规模及重点企业分析:行业正处于从“技术突破”向“规模应用”跨越的关键节点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)