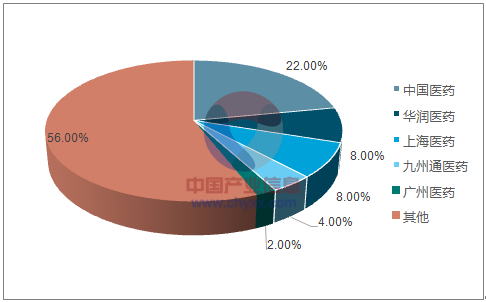

医药流通行业规模优势显现,行业集中度将不断提升。

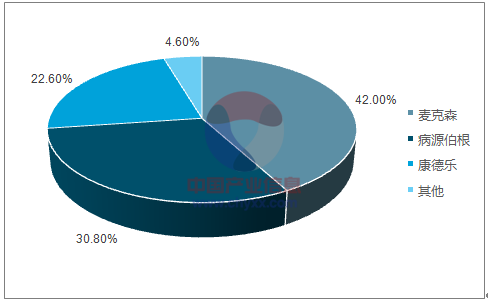

由于医药流通企业进入壁垒低,竞争激烈,毛利率低(一般6-8%)的特点,规模成为重要的竞争优势,大规模的配送网络和资金实力能够降低运营成本并增加客户粘性。美国等发达国家医药流通行业集中度明显高于国内,国内医药流通龙头企业正在内生外延扩大自身规模,未来行业集中度会不断提高。

中国医药流通行业竞争格局(2015)

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国医药流通市场评估及投资前景评估报告》

美国医药流通行业竞争格局(2015)

资料来源:公开资料、智研咨询整理

因此我们总结了医药流通国内前十大上市公司的规模,各公司2016年年报显示九州通营业收入最高,约为615.57 亿元;国药一致净利润最高,为12.82 亿元。营收增长最快的则为嘉事堂,同比增长达到33.8%;净利润增速最快的则为柳州医药,同比增长达到51.86%。

医药流通国内前十大上市公司规模

证券代码 | 证券简称 | 营业收入(百万) | 营收同比(%) | 净利润(百万) | 净利润同比(%) |

000028.SZ | 国药一致 | 41248.43 | 9.07 | 1281.88 | 24.46 |

600998.SH | 九州通 | 61556.84 | 24.13 | 904.34 | 28.48 |

600511.SH | 国药股份 | 13386.42 | 10.83 | 563.94 | 5.94 |

000591.SZ | 太阳能 | 4333.48 | 19.37 | 678.61 | 37.60 |

002462.SZ | 嘉事堂 | 10971.58 | 33.80 | 410.00 | 36.06 |

002727.SZ | 一心堂 | 6249.34 | 17.44 | 353.57 | 2.11 |

603883.SH | 老百姓 | 6094.43 | 33.40 | 342.04 | 23.16 |

603368.SH | 柳州医药 | 7559.40 | 16.16 | 343.57 | 51.86 |

000411.SZ | 英特集团 | 17257.33 | 11.58 | 191.88 | 24.68 |

000705.SZ | 浙江震元 | 2440.00 | 12.69 | 46.75 | 41.21 |

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药流通行业市场全景调研及未来趋势研判报告

《2024-2030年中国医药流通行业市场全景调研及未来趋势研判报告 》共八章,包含中国医药流通行业终端市场分析,中国医药流通企业案例分析,中国医药流通行业投资战略规划与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医药流通行业全景速览:“两票制”改革稳步推进,行业整体呈现规模化、集中化趋势发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)