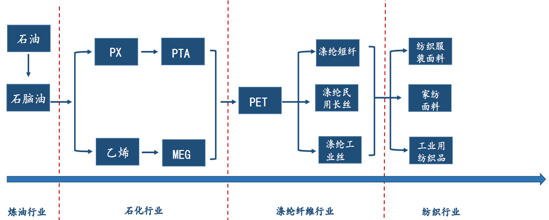

聚酯纤维是“芳烃-PTA-聚酯”产业链的主要下游产品。聚酯主要指涤纶,是应用范围最广、使用量最大的化学纤维品种,聚酯中聚酯纤维占聚酯消费的 78%左右,瓶级聚酯约占 18%,其余 4%用于生产聚酯薄膜和工程塑料。 涤纶长丝是化学纤维中的第一大品种,根据长度可分为涤纶长丝和涤纶短纤,涤纶长丝应用较广,大约占聚酯纤维 80%左右的产量,根据用途不同分为涤纶民用长丝和工业用涤纶长丝。

涤纶纤维行业的上游是石化行业,下游是纺织行业。涤纶行业的主要经营过程是采购石化产品 PTA、MEG 以及其他添加原料,通过相应生产设备进行缩聚反应,再通过纺丝、加弾等工艺过程生产涤纶长丝产品,并将产品销售给下游织造企业用以生产民用和产业用纺织品,涤纶纤维行业产业链见下图。

涤纶纤维产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国聚酯纤维行业市场分析预测及发展趋势研究报告》

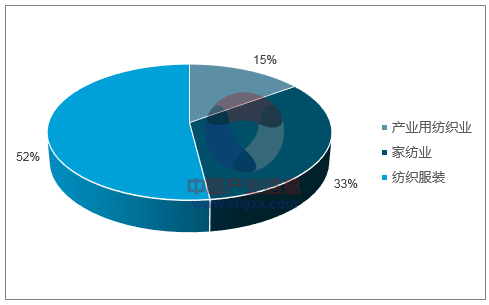

近两年来国内纺织服装行业去库存逐渐结束,过剩产能逐步出清,景气度逐渐回升,带动上游聚酯纤维增速提升, 中国化学纤维工业协会的预计 2018 年我国涤纶长丝需求量将达到3025 万吨。

涤纶长丝下游应用

数据来源:公开资料、智研咨询整理

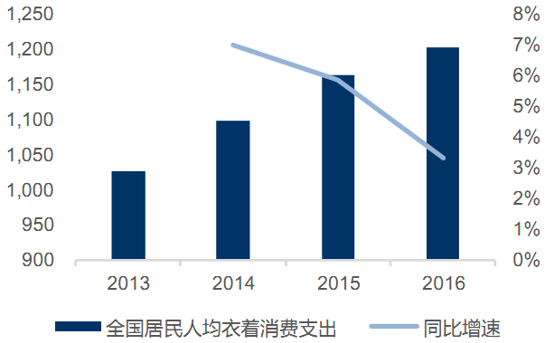

全国居民人均衣着消费支出(元)

数据来源:公开资料整理

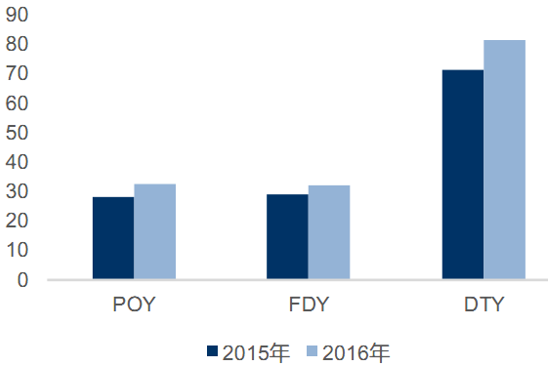

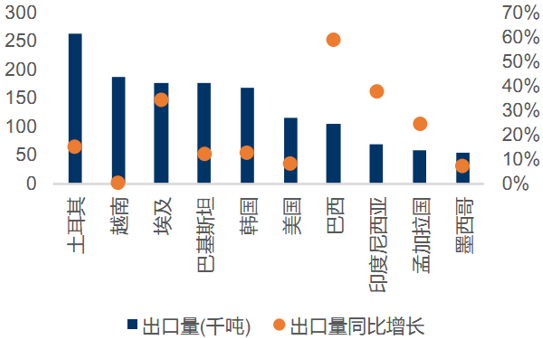

一方面,2016 年以来人民币走弱利好东南亚国家织造厂订单回流,拉动国内涤纶长丝厂商供货。另一方面,出口退税率不断上调,有利于我国生产厂商低成本出口,进行产能转移。根据海关统计,16 年我国涤纶长丝出口达 200 万吨,同比增长 17%。其中5 月出口数量突破20 万吨,创单月历史新高。

POY、FDY和 DTY出口量(万吨)

数据来源:公开资料整理

2016年国涤纶长丝出口国及同比增长

数据来源:公开资料整理

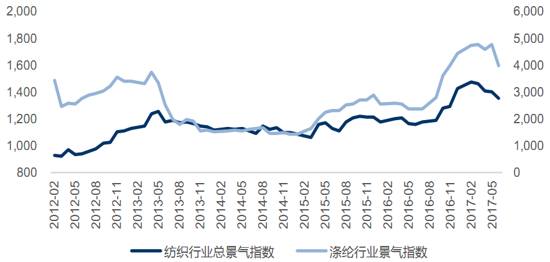

纺织行业高景气带动涤纶行业景气度回升。2017 年一季度我国化纤产量 1193 万吨,同比增长6.9%;利润总额为 96.8 亿元,同比增长84.68%,是纺织行业中增长最快板块。在统计纺织业的柯桥纺织景气指数中,总纺织行业趋于稳定,加上环保政策从严导致限产等因素,涤纶行业景气度大幅提升,由 15年的1500点上升到17 年 4700点,涨幅达213%。

16 年来纺织行业和涤纶行业景气指数回升

数据来源:公开资料整理

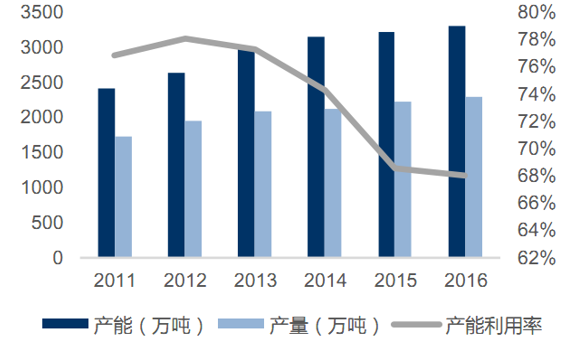

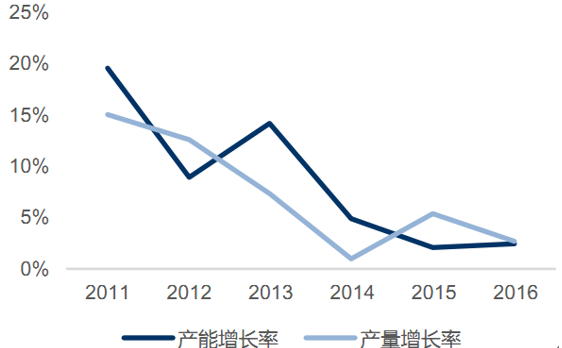

聚酯行业新增产能放缓,保持规律性扩张。我国是世界上涤纶纤维产量最大的国家。2016 年,我国聚酯纤维产能约 4800 万,产能利用率在 68%左右,其中民用长丝产能 3307万吨。行业产能从 2000-2004 年 25%平均增速的井喷式投产,到 2010-2014年维持 10%的年增长率, 2016 年新增 256 万吨,预计2017年新增327 万吨,总产能增速维持在 6%左右。新增涤纶长丝产能中,POY占比较大,达73%。

涤纶长丝历年产能和产量

数据来源:公开资料整理

涤纶长丝产能和产量增长率

数据来源:公开资料整理

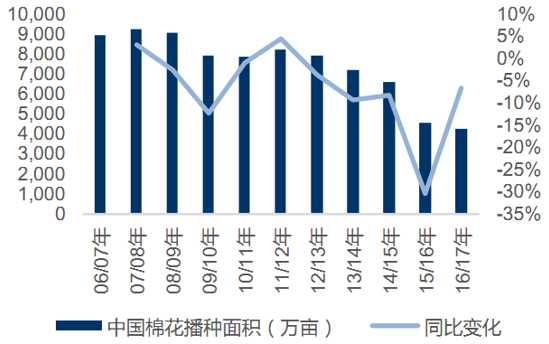

棉花价格处于高位,涤纶的性价比优势凸显。粘胶短纤和棉花在下游及终端产品应用领域具有重叠性,而涤纶长丝与棉花在部分下游应用存在间接替代作用。近年来,我国农户种植棉花积极性下降,播种面积持续 5 年连续下降,从 12/13 年的 7950 万亩下降到 16/17 年的 4275 万亩,15/16年度下降幅度达31%。播种面积短期内难以回升,棉花价格处于 1.59 万元/吨高位,涤纶作为替代物经济性凸显。

中国棉花播种面积(万亩)及其同比变化

数据来源:公开资料整理

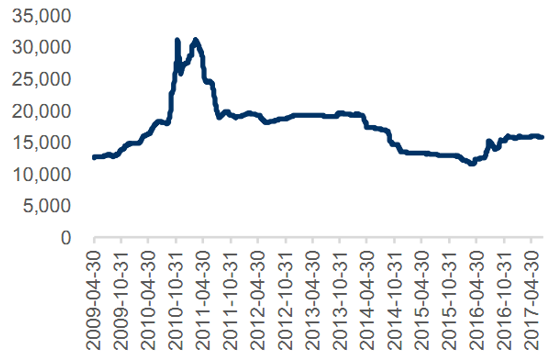

棉花价格走势(元/吨)

数据来源:公开资料整理

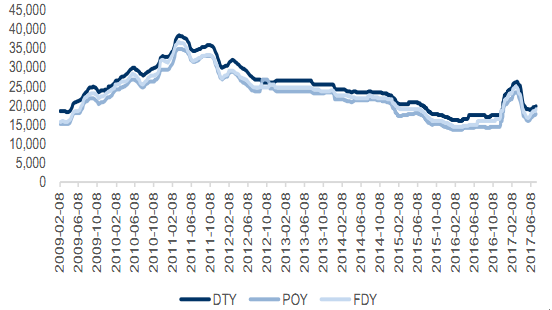

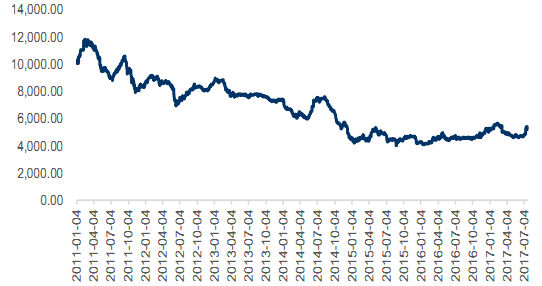

涤纶长丝价格触底反弹,价差仍处于历史低位。涤纶长丝价格自 16 年 10 月开始实现较大增长,2017年有所回调。从长期来看,目前仅为 2011年其的涤纶景气行业高点价格一半,涤纶长丝价格仍处于偏低的水平,DTY、POY和 FDY离历史高点仍有15000-20000 元/吨的差距。

涤纶长丝价格走势(元/吨)

数据来源:公开资料整理

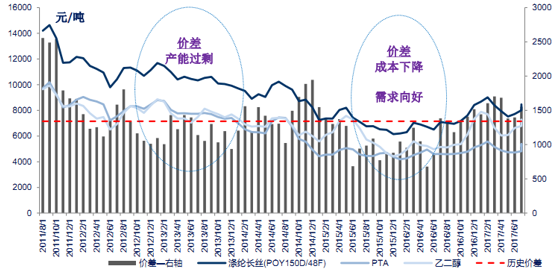

涤纶长丝价差扩大

数据来源:公开资料整理

我国 PTA消费全球第一。 PTA的应用比较集中,世界上 90%以上 PTA用于生产聚酯,我国是世界上最大的聚酯生产国,因此也成为世界最大的 PTA消费国,国内市场中约有75%的 PTA用于生产聚酯纤维。2001 年,我国 PTA表观消费量仅为 547.1 万吨,由于下游聚酯行业需求的释放,2016 年增长至 3,141.18 万吨。随着聚酯需求将持续好转,聚酯涤纶行业将保持稳定的增速。2017 年聚酯新增产能将形成对 PTA的持续需求,预计 2017 年市场新增 PTA需求为 300 万吨左右。

PTA 行业集中度高,民企龙头竞争实力较强。PTA 是中国自主企业壮大的典型案例,我国 PTA产业发展经历了从国有企业控制,到民企逐渐进入,再到民企不断扩大规模,并最终挤出国企中小装置的产能甚至全球产能。随着最近几年 PTA龙头企业的扩产,PTA行业的集中度不断提升,恒力石化、恒逸石化、荣盛石化在 PTA行业内已形成高度集中的格局,合计占有我国 PTA实际产能 50%以上的份额。目前行业龙头单套装置规模、生产运行稳定、物耗能耗和产品质量方面均具有较强的国际竞争力。

我国 PTA 产能集中度高,500万吨以上占据一半

数据来源:公开资料、智研咨询整理

行业龙头定价话语权、竞争优势明显。由于行业龙头形成寡头垄断格局,在产品定价方面具有重要的话语权,同时 PTA生产装置较新、技术先进、产能规模较大,具有明显的成本优势;相比之下其余 PTA厂商大部分为中石化旗下的 PTA国营工厂以及民营小厂,这些工厂的 PTA生产装置投产时间早、技术较为落后,产品生产成本较高、竞争力较弱,原材料外的其他单位成本往往大于 700 元/吨甚至达到 1,000 元/吨以上,部分长期停车。

民企占据大量产能

工厂性质 | PTA 单体工厂数量(家) | PTA 名义产能(万吨) | 有效产能(万吨) |

中石化及中石油下属工厂 | 10 | 434 | 249 |

国内合资工厂 | 9 | 1100 | 425 |

国内民营工厂 | 23 | 3385 | 3000 |

合计 | 42 | 4919 | 3674 |

数据来源:公开资料、智研咨询整理

PTA 新增产能扩张放缓,部分在建工程推迟。2011年至 2015 年间,我国迎来了 PTA投产的高峰,2015 年随着部分竞争力较弱的生产厂商在国家供给侧结构性改革大背景下的出关停,PTA 行业迎来稳定发展。依据中国石油和化学工业联合会发布的 2017 年重点石化产品产能报告,2016 年国内 PTA 行业新增产能 220 万吨,总产能达到约 4900 万吨,同比增长 4.7%;产量增长4.9%,达到3240 万吨。由于此前 PTA拟在建项目方面,不少项目已经更改了建设意向,实际投产时间也将无限期推迟,未来新增有限。

部分产能长期闲置、或将退出。2015年以后,在国家供给侧结构性改革大背景下,部分竞争力较弱的生产厂商由于生产成本较高,在市场竞争中长期处于关停状态,因此我国PTA 行业存在部分长期闲置产能,比如 2015 年的腾龙芳烃爆炸影响翔鹭石化 615 万吨/年的原料,至今停车;以及远东石化 320 万吨/年 PTA 装置在 2015 年因公司亏损破产而停车至今。

PTA 有效产能(单位:万吨)

数据来源:公开资料整理

以 2016年有效产能计算,实际供需趋于紧平衡格局。截至目前,PTA 行业现有名义产能约 4,919万吨, 扣除长期停滞产能约为 1,245万吨后有效产能约 3,674 万吨, 我国 PTA装置的实际开工率已接近 90%。依据统计,我国 PTA产品在 2016年度的表观消费量为 3,240万吨,如以其作为表征国内 PTA销售量数据,2016 年 PTA行业实际供需已处于紧平衡状态。

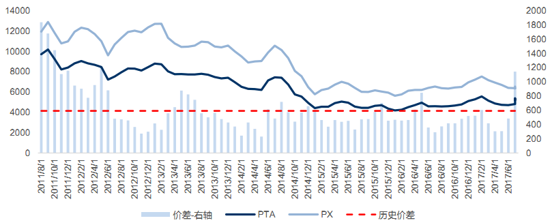

2016 年后 PTA 企稳,当前价差明显扩大。PTA 行业的周期性十分明显,我们以PTA-0.66*PX 价差为例,在 2010 年平均为 2400 元/吨,从 2011 年起价差逐年下降,目前价差长期在 400-600 元/吨的范围内波动。 在经历2015 年原油价格波动及市场闲置产能逐渐出清后, 2016 年全年至今,受国际原油价格企稳及下游聚酯纤维和纺织行业向好等原因影响,PTA 行业景气度回升并呈现复苏态势,PTA 价格呈现稳中有升的态势。目前2017 年一季度的 PTA平均售价高于2015 年和 2016年的平均水平, 2017年 7月底已经扩大到 1500 元/吨,行业盈利水平持续回暖。

PTA的 CCFEI价格指数

数据来源:公开资料整理

PTA-PX价差扩大

数据来源:公开资料整理

市场出清是长期趋势,短期大装置复产是关键。目前 PTA行业内一部分长期闲置产能由于投产时间较早、规模较小、技术升级困难、生产成本较,同时国内环保形势趋严、等原因,落后产能正处于市场出清逐渐退出的过程,未来建设时间在 2006 年以前且产能在一百万吨/年以下老旧装置逐步退出的可能性较大,预计在 400 万吨-600 万吨,虽然存在地方政府直接干预、当地债权人银行救济等阻碍因素的影响,但市场整体出清趋势不变。但短期来看,翔鹭、远东装置都有计划重启的打算,复产投放产能将会对市场造成一定冲击。

我国是 PX需求大国,对外依存不断提高。PX是 PTA的上游原料,在聚酯和化纤产业链里是重要的产品环节。2016 年我国 PX 产量约 940 万吨,进口 1236.14 万吨,表观需求为 2170.48 万吨,历史上由于公众事件等原因,我国的 PX 产能一直未能跟上需求的增长,目前我国的 PX仍需大量进口,且对外依存度不断从 2011年的 44%上升到 2016 年年末的 57%。

我国的 PX进口依存度高需求持续高增长

数据来源:公开资料整理

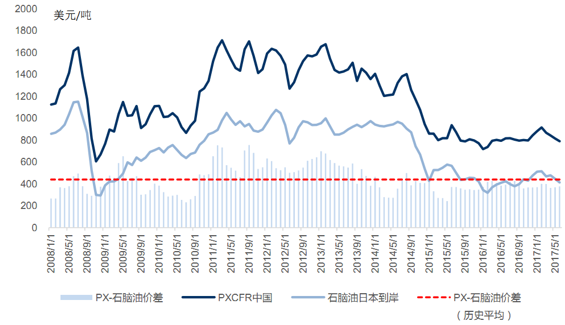

PX定价权被日韩掌握,保持高盈利水平。从恒力石化、恒逸石化和荣盛石化等国内主要 PTA生产厂商披露的生产成本数据可以看出,每年对二甲苯原料成本占 PTA生产经营成本的比重超过 90%,我国 PX主要进口国为日韩,大约分别占进口总量的 48%和 19%。其PX 生产商对价格具有高度的掌控性,凭借对定价权的掌控地位仍然获得丰厚的盈利。PX-石脑油价差在2011 年经历了最高 700 美元以上的价差后,近两年稳定在 350~400 美元/吨左右较为稳定的水平,远高于 PTA-PX 同期 400~600 元/吨的盈利,产业链利润集中在上游 PX端。

PX-石脑油价差较稳定

数据来源:公开资料整理

我国目前的 PX装置整体规模偏小,流程相对较短,开工率较低。我国 16年 PX行业开工率在约 70%。根据不同流程,PX装置的成本一般是炼化一体化>外购凝析油>外购混合芳烃。我国与韩国、印度等装置相比的规模较小、实较弱,主要体现在:由于我国大型炼厂配套下游多以成品油为主,本身催化重整、甲苯歧化、脱烷基化装置规模相对较小;流程较短,需要外购石脑油,经济性较差,倾向于炼制经济性更好的成品油。

国内企业向上游发展芳烃动力足。PX“芳烃-PTA-聚酯”产业链上的产品,其突出的特点是原料来源比较单一,因此使得没有原料配套的下游企业抵御原料价格波动能力更弱。国内产能有限、开工率低,我国对二甲苯进口依存度高,PTA企业通常只能被动接受原料价格上涨,无论是出于成本角度还是原料供应稳定性角度,PTA企业国内相关企业都有足够的动力向上游发展,目前国内龙头均有布局。

未来产业链格局有望重塑, PX环节有望向 PTA环节转移。 从整体的聚酯产业链来看,上游 PX随油价波动,下游聚酯随纺织服装景气度变化。我国 PX国内产能供应不足,对外依存度较高,我国 PTA对上游议价能力较低,PTA过去几年投放较多造成产能过剩,同时聚酯行业增速放缓,使得 PTA难以转嫁成本到下游。当前聚酯需求回暖,预计未来将较为稳定,而 PTA经历了一轮下降周期之后,也逐渐企稳,随着未来几年本土 PX的供应增加,国外厂商议价能力将降低,产业利润有望从国外向本土转移,同时聚酯产业链上游 PX利润有望逐渐向 PTA转移,使得 PTA龙头优势将更明显,而选择发展上游的龙头企业,除了实现自主原材料,盈利也会更稳定。

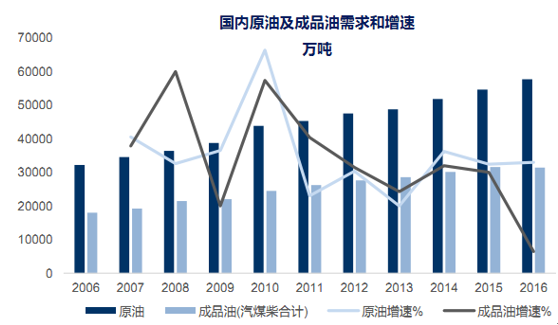

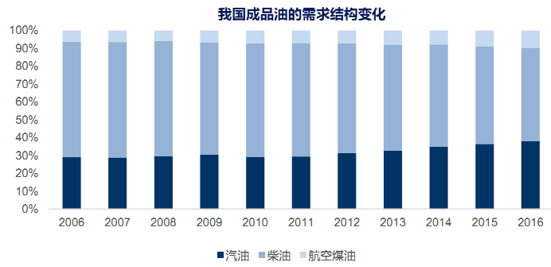

随着我国经济的快速发展,我国对于原油及相关衍生品的需求不断增长。根据国家统计局数据, 2016年我国原油加工量为 54101万吨,比上年增长 3.6%。 着我国经济的调整,对应成品油的需求结构也发生了重大改变。2007-2011年间,国内的柴油消费增速与汽油增速基本相当。但是自 2012年之后,随着基建放缓、交通运输的活跃程度下降等原因,柴油需求明显放缓,甚至于负增长。

2016 年国内成品油需求为 3.15 亿吨,其中汽油、航空煤油持续增长,但是柴油几乎没有增长。假设国内汽油、航空煤油的增速与 GDP同步,而且考虑到新建炼油装置中的成品油收率下降(原先约 60%,现在约 40%),则对应每年需要约 2000 万吨的炼油新增产能来满足国内需求。

国内成品油需求假设

- | 2016 | 2017E | 2018E | 2019E | 2020E | 假设需求增速% |

汽油(万吨) | 11983 | 12583 | 13212 | 13872 | 14566 | 2275 |

柴油(万吨) | 16470 | 16470 | 16470 | 16470 | 16470 | 0 |

航空煤油(万吨) | 3026 | 3207 | 3400 | 3604 | 3820 | 6% |

成品油(万吨) | 31479 | 32260 | 33081 | 33946 | 34856 | - |

成品油增长量(万吨) | 781 | 822 | 865 | 910 | - | |

需要新增炼厂产能(万吨) | 1952 | 2054 | 2161 | 2275 | 40%成品油收率 |

数据来源:公开资料、智研咨询整理

我国成品油需求及增速

数据来源:公开资料整理

我国成品油需求结构的改变

数据来源:公开资料整理

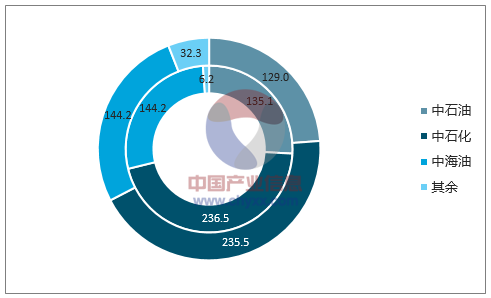

国内民营企业有望主导未来新一轮的产能升级和扩张。2016 我国成品油产量为 3.48亿吨,同比增长3.2%,从目前国内的炼油产能来说,中国石化、中国石油仍占据主导地位。中石油、中石化提供了约 70%的供应量,其余仍需从民营原油炼制企业采购。参考全球跨国公司的资本开支情况,其中埃克森美孚和道达尔只考虑石油化工及下游的资本开支情况,除 2011-2012 年间有较大增长外,近年来持续下降。而中国石油、中国石化近年来几乎没有大的石油化工项目投产,国内的民营企业有望主导未来新一轮的产能升级和扩张。

国内三桶油原油加工量(百万吨)占比

数据来源:公开资料、智研咨询整理

我国现有炼厂平均规模较小,竞争力偏弱。2016 年 1 月份的统计数据,美国共有炼油厂 141 家,常年运行的有 139家,平均每家炼厂的加工能力为 645万吨/年;而韩国仅有六家炼厂,其中有三家为全球十大炼厂之列。目前全国石油炼化装置规模超过2,000 万吨/年的仅有三家,其余大部分为小于 1000万吨/年的炼化装置。炼油厂数量超过200 家,相比之下,我国炼厂平均规模整体偏小,平均炼油能力仅为 320万吨/年左右,除了两桶油旗平均规模与世界炼厂 754 万吨/年的平均规模接近,其它均有较大差距。

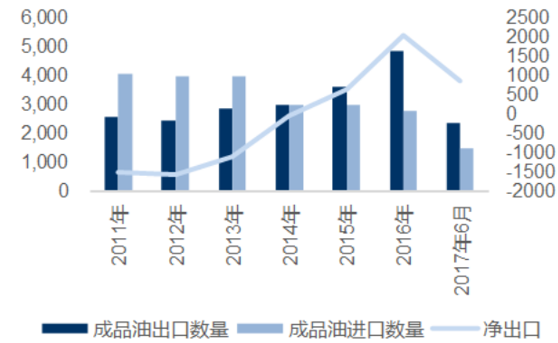

未来整体竞争力增强,出口有望持续增长。2016 年我国出口量为 4831万吨,同比增长33.6%;净出口量为 2047 万吨,同比增长227.2%,增幅较大,主要向新加坡、印度尼西亚、越南、菲律宾等东南亚国家出口。与韩国的炼油工业发展相比,我国拥有资源优势、和市场基础。韩国的炼油产品大量出口至中国,同时也有多种产品形成了以 FOB Korea为计价的 benchmark。我们认为,我国在沿海地区大量布局炼化产能,有助于提升中国炼化产能的规模优势、产品升级、世界级范围的定价权以及贸易竞争力,来料加工贸易比例增加,通过出口来消化国内产能。

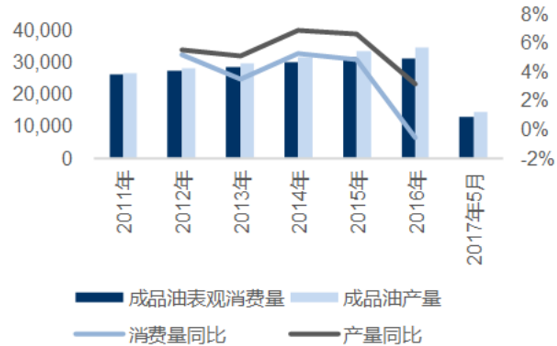

成品油表观消费量、产量(万吨)及同比

数据来源:公开资料整理

成品油进出口数量(万吨)

数据来源:公开资料整理

大型规模、一体化的项目竞争优势明显。大型炼化项目规模效应明显,产能较大的炼化项目于小规模的炼油装置相比具有单位固定投资小、综合物耗和能耗底、产品组合优化等优点;从就工艺路线看,石油炼化的工艺路线越长、一体化程度越高、产品结构越优,盈利能力就越强。另外同时相对于国企,新建装置的人力成本优势也较为明显。而传统炼油工艺石脑油产率仅为 13%,而恒力炼化的生产工艺可以大幅提高石脑油产率至 45%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚酯纤维行业市场全景评估及发展前景研判报告

《2024-2030年中国聚酯纤维行业市场全景评估及发展前景研判报告》共十四章,包含2024-2030年中国聚酯纤维行业投资前景,2024-2030年中国聚酯纤维企业战略规划策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。